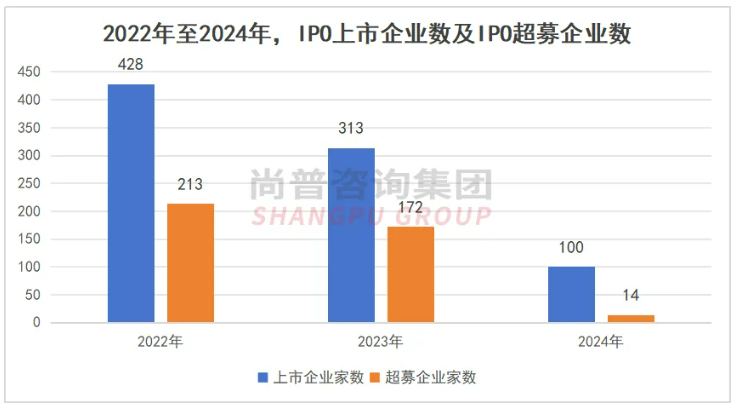

2024年下半年以来,沉寂已久的IPO市场泛起一丝涟漪——超募现象悄然回归。据尚普君统计,2024年下半年以来,共有9家IPO企业实现超募,其中深交所4家、北交所5家。这一变化被市场视为监管风向的微妙调整。但值得注意的是,这并非无序的“开闸放水”,而是伴随政策组合拳的“有条件松绑”。在2023年之前,A股IPO超募现象较为常见。2022年,有213个IPO项目实现超额募资,占当年上市企业数量的近五成;2023年,虽然上市企业数量和超募企业数量相比2022年有所下滑,但超募企业占比高达55%,相对2022年提升五个点。

进入2024年,特别是“315新政”提出从严监管高价超募之后,超募现象明显减少。全年仅有14家公司实现超募(其中8家集中在1-3月份),与2023年相比大幅下降。

值得注意的是,“315新政”后,2024年4月、5月、6月,超募企业已然绝迹;7月之后,超募案例才慢慢“解冻”。

2024年下半年以来,共有9家IPO企业实现超募。

注:①超募资金=募集资金净额-计划募集资金金额=募集资金总额-相关发行费用-计划募集资金金额9家超募企业平均实际募资规模仅为4.25亿元,不到2023年超募企业实际募集资金均值15.44亿元的三成。

9家超募企业中有5家是北交所企业,实际募集资金最低2.19亿元,最高3.98亿元,超募金额为100万至800万不等。相比之下,深交所的4家超募企业集中于生物医药和高端制造领域,平均募资5.84亿元,较其原计划募资额超出1700万至1.5亿元。而上交所“缺席”超募,或与科创板严控定价及近期受理项目较少有关。

此外,尚普君发现,当前超募呈现两大特征:一是企业本身融资需求有限,超募幅度温和;二是行业集中于政策支持的硬科技领域。这与监管层“引导资金流向实体经济关键环节”的导向不谋而合。

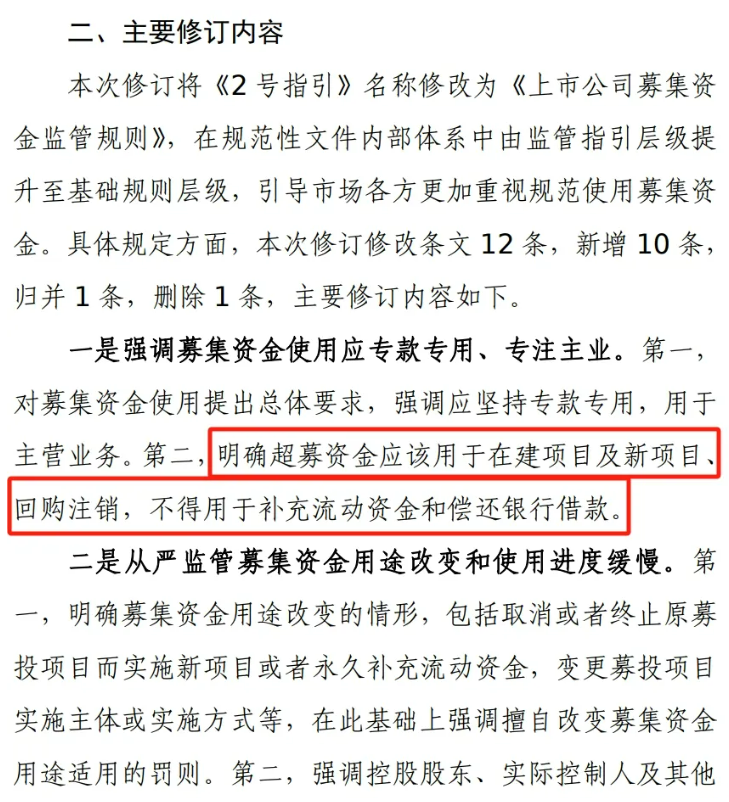

2024年7月22日,河北科力汽车装备股份有限公司(证券简称:科力装备,证券代码:301552.SZ)在创业板上市。科力装备发行价格30元/股,募集资金总额为5.1亿元,扣除发行费用后募集资金合计约4.59亿元,相较于原3.41亿元募资规模,科力装备此次超募1.18亿元,超募比例超30%,成为“315新政”落地后首单超募。这表明,在严格监管的背景下,IPO超募并非完全被禁止,而是需要在合规框架内进行操作。2025年1月17日,证监会发布《上市公司募集资金监管规则(征求意见稿)》。相比于过往,此番意见稿主要变化在于加强了对于超募资金的监管,禁止超募资金用于补充流动资金和偿还银行借款。此前根据《2号指引》,超募资金可用于永久补充流动资金和偿还银行借款,每12个月内累计金额不得超过超募资金总额的30%。在该规则下,不少上市公司都会将超募资金用于补充流动性资金。但超募资金的灵活监管,可能会引发一些问题。比如部分公司会选择战略性降低拟募资额,期望通过超募募集更多资金,以逃避监管。自2023年“827新政”之后,募资过高的话,会被监管质疑合理性和必要性。所以有些公司就会选择压低计划的IPO募资额,这样就不会受到格外关注。等到发行环节的时候,定价比较高就有可能超募。相比于规划内的募资,超募资金的监管相对比较松,发行人在使用超募资金的时候就可以用于补流等各方面。而此次意见稿明确超募资金应该用于在建项目及新项目、回购注销,不得用于补充流动资金和偿还银行借款。不过,为了超募资金使用更为灵活,意见稿开了一个“小口子”,允许上市公司在同一批次的募投项目整体结项前,使用超募资金进行现金管理或者临时补充流动资金,但强调了开展现金管理、临时补充流动资金也应通过专户实施。这就意味着,如果没有募投项目,将无法使用超募资金进行现金管理和临时补充流动资金,相较于此前的永久补充流动资金和偿还银行借款,这一用途颇为有限。换言之,按照最新规定,企业上市如果超募,超募资金如无项目可投资,将不得不进行回购注销。可以看出,监管层在默许超募试水的同时,已提前布局“后手”。“现在不是能不能超募,而是敢不敢超募。”一位已完成上市的企业董秘坦言。该企业原可以超募1.2亿元,但考虑到需额外聘请资金监管机构、季度披露使用进展等要求,最终将发行价调低5%以控制募资规模。“监管后手太多,超募越多‘枷锁’越重。”按照意见稿规定,企业如果找不到可以投资的项目,超募资金需要回购注销。对于新上市的企业而言,其回购注销意愿可能并不高。企业可能会为了避免超募资金被注销,投资于原本并无投资计划的项目之中,进而可能导致盲目投资。此外,即使企业有需要投资的项目,对于发行人来说,选择超募还需算清“三本账”:一是合规成本账,超募带来的财务成本节约,能否覆盖额外的信息披露、资金监管支出;二是时间成本账,严格的资金使用效率监管,是否会影响后续再融资节奏;三是声誉风险账,一旦触发监管红线,可能波及上市公司声誉。如超**科在闲置IPO募集资金时用于高风险理财,致使监管层对此进行了严厉处罚。尚普君认为,目前IPO超募是“有限解禁”——既非一刀切禁止,亦非放任自流,而是在动态博弈中寻找最优解。监管层一方面通过小幅试水修复市场定价功能,另一方面用“制度闭环”防范资金脱实向虚。对于企业而言,这意味着一道辩证选择题:超募带来的不仅是账面数字的跃升,更是对公司战略定力和合规能力的双重考验。尚普君建议,拟IPO企业要根据募投项目的具体需要来确定发行规模,重视募投项目的可行性、必要性和经济效益分析,确保募集资金能够有效支持企业的发展战略,并选择专业的募投咨询机构(如尚普咨询)协助企业规划募投项目。