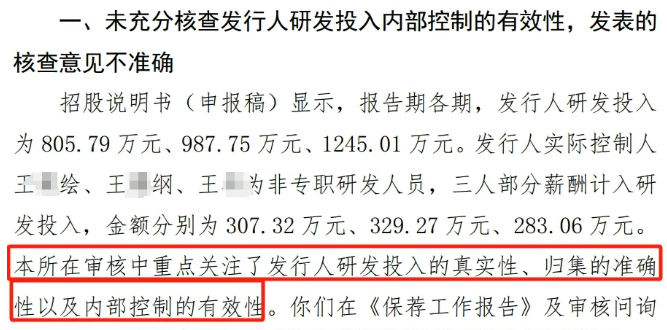

近日,某头部券商及两名保荐代表人因在IPO项目中未有效核查发行人研发投入、收入确认、采购管理及生产成本核算四大核心领域的内控问题,被交易所出具监管函。这一案例再次凸显监管层对拟上市企业研发投入真实性、内控有效性及财务核算规范性的高度关注。

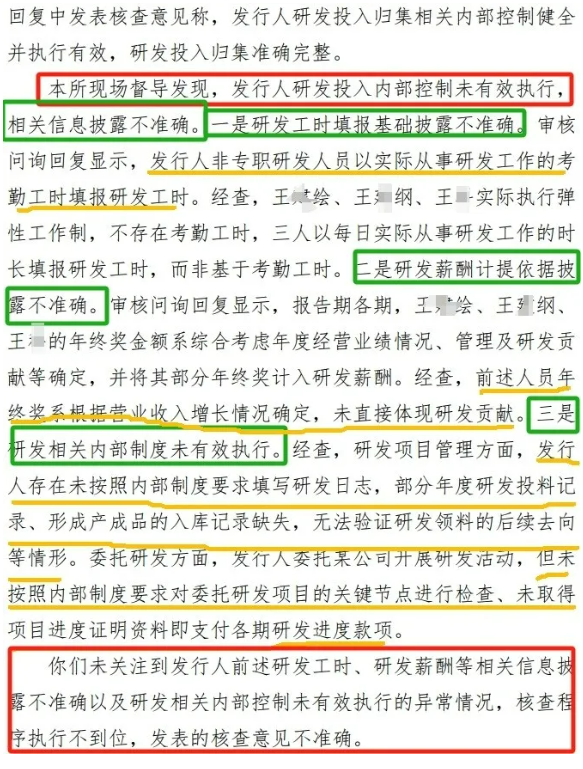

工时填报失真:实际控制人非专职研发人员,执行弹性工作制,研发工时填报无考勤支撑,仅凭主观估算;薪酬归集失准:年终奖计提依据与研发贡献脱钩,薪酬分摊缺乏客观标准;过程管理失控:研发日志缺失、物料领用无法追溯,委托研发未按节点验收即付款。

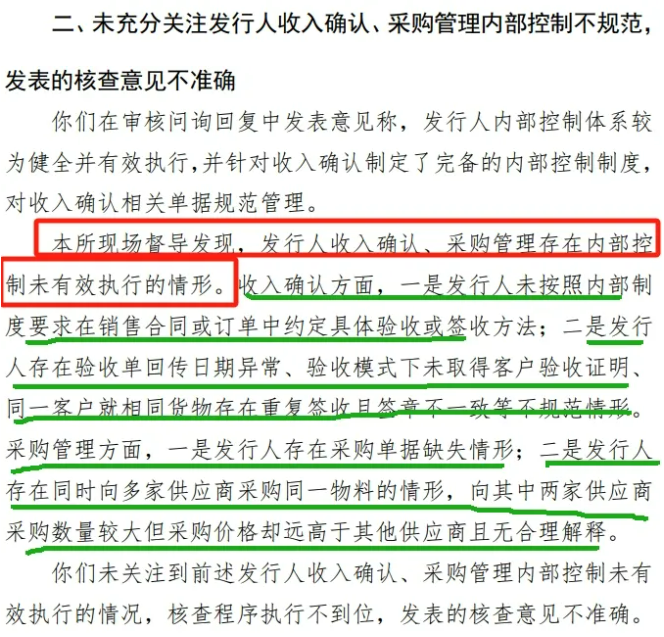

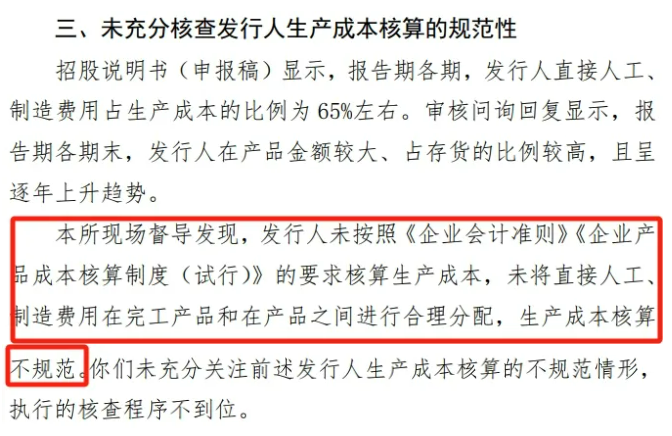

收入确认隐患:合同未约定验收条款、验收单据缺失或重复,存在收入跨期风险;采购价格异常:同一物料采购价格显著高于市场水平且无合理解释,供应链管理存疑。费用分摊失真:直接人工及制造费用未在完工产品与在产品间合理分配,成本结转缺乏依据;存货管理缺陷:在产品金额持续攀升但核算依据不足,可能虚增资产或隐藏亏损。

注册制下,监管审核从“结果合规”转向“过程可验证”,要求企业内控与财务数据形成完整证据链,中介机构需穿透核查“内控是否真执行、证据是否可交叉验证”。结合近几年审核动态,监管对拟上市企业研发投入内控有效性的高度关注。关注重点主要为:1、研发活动真实性:是否存在虚构研发项目、虚增研发人员或研发工时的情况;2、费用归集准确性:研发与生产、管理费用的边界划分是否清晰,薪酬分摊依据是否合理;3、内控执行有效性:研发立项、预算、过程记录、验收等环节是否建立闭环管理机制;4、证据链完整性:工时记录、材料领用单据、设备使用台账等能否交叉验证研发投入真实性。

尚普咨询可以在IPO材料申报前为企业提供内控辅导,评估企业现行内部控制体系与上市监管要求的差距,发现风险并提出改善建议。

对于内控基础相对薄弱的企业,尚普咨询可帮助建立完善的内部控制管理体系,包括但不限于对企业内部控制有效性进行诊断分析,协助企业完善内控制度体系,为企业出具《内部控制管理手册》,开展内部控制相关培训等,帮助企业减轻后期的工作压力。

在上市过程中,尚普咨询将持续跟进内控体系运行与内控制度宣贯情况,辅助推进业财融合进程,确保内控体系运行满足上市规范要求。

尚普咨询底稿业务团队提供全流程协助服务,包括函证管理:协助确定发函信息、制作并寄送函证,统计发函及回函信息,进行差异调节和替代测试,并回复券商质控问询;抽样与测试:根据发行人业务模式和规模选择抽样标准及样本量,抽取穿行测试样本,收集合同、订单等原始文件,并填列控制表进行核查;流水核查:整理统计银行流水,填写账户汇总表以确保完整性,协助流水核查及底稿收集;电子化与规范:提供底稿电子化服务,分担事务性工作,确保格式规范并满足监管多次输出要求;监管应对:通过专业团队经验协助应对现场检查/督导,确保底稿符合最新监管规则。尚普咨询致力于将高效、有保障的保荐工作底稿规范操作贯穿始终,并辅助企业解决繁琐庞杂难题。注册制下的IPO竞争,本质是内控执行精度与底稿验证效率的竞争。企业唯有将合规要求转化为可落地的标准化动作,并通过数字化工具实现“业务留痕-底稿生成-风险预警”全链路闭环,才能以最小成本穿越监管周期。尚普咨询提供的不只是解决方案,更是一套经得起核查的“合规生产力”体系。内控咨询:吕老师15853560821(微信同号)底稿业务:董老师18820919166(微信同号)