发布日期:2025-12-08 浏览量:2888

3D打印是新质生产力的重要组成部分,是基于三维模型数据,采用与传统减材制造技术(对原材料去除、切削、组装的加工模式)完全相反的逐层叠加材料的方式,直接制造与相应数字模型完全一致的三维物理实体模型的制造方法。

3D打印对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,是制造业有代表性的颠覆性技术,集合了信息网络技术、先进材料技术与数字制造技术,已成为先进制造业的重要组成部分。

以计算机三维设计模型为蓝本,通过软件分层离散和数控成形系统,将三维实体变为若干个二维平面,利用激光束、热熔喷嘴等方式将粉末、树脂等特殊材料进行逐层堆积黏结,最终叠加成形,制造出实体产品。3D打印将复杂的零部件结构离散为简单的二维平面加工,解决同类型零部件难以加工难题。

3D打印技术能够实现高性能复杂结构零件的无模具、快速、全致密近净成形,逐步成为应对各领域技术挑战的最佳技术途径。此外,3D打印技术也可满足航空航天、武器装备、汽车零部件轻量化、一体化、拓扑优化设计和加工要求,降低生产成本。3D打印技术的应用广度和深度也在不断扩展和延伸。全球市场范围内,消费品、电子、能源等行业中越来越多的企业纷纷将其作为技术转型方向,用于突破研发瓶颈或解决设计难题,助力智能制造等新型制造模式。

经过多年发展,全球3D打印产业正在从起步期迈入成长期,呈现出快速增长的态势。根据尚普咨询发布的《3D打印行业研究报告》数据显示,2024年全球3D打印行业的市场规模(包括与3D打印直接相关的设备、材料、软件、培训、售后等)已达到220亿美元,同比增长10%。尚普咨询预计未来3D打印行业将继续保持增长态势。

图表:2018-2025年全球3D打印行业市场规模及年增长率

数据来源:尚普咨询

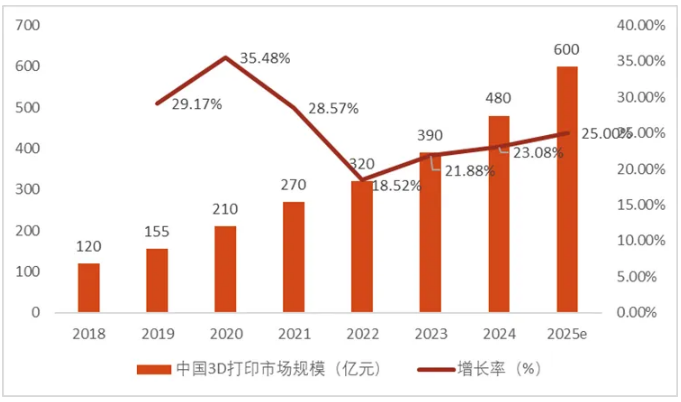

我国3D打印行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国3D打印行业发展已日趋成熟,市场呈现持续增长趋势。根据尚普咨询发布的《3D打印行业研究报告》数据显示,2025年我国3D打印行业市场规模将达到600亿元,规模位居全球第二,同比增长25%。

图表:2018-2025年我国3D打印行业市场规模及年增长率

数据来源:尚普咨询

随着科技的不断进步,3D打印技术作为一项具有革命性的制造技术,在我国重点制造领域正持续发力,成为推动制造业转型升级的重要力量。它不仅在航空航天等重点制造业领域得到广泛应用,还在汽车、医疗、船舶、核工业等诸多领域的产品研发设计和快速原型制造中发挥着重要作用。

在航空航天领域,通过3D打印,能够制造出复杂结构零件、多材料复合零件以及轻量化结构零件等,极大地提高了航空航天部件的性能和制造效率。在表面修复和个性换装件等方面,3D打印技术也展现出了独特的优势,为航空航天设备的维护和升级提供了新的解决方案。

3D打印火箭发动机

在医疗领域,3D打印技术的应用也越来越广泛。3D打印可以用于定制个性化的医疗器械和植入物,如人工关节、牙齿等,提高治疗效果和患者的舒适度。此外,3D打印还可以用于制造医疗模型,帮助医生更好地进行手术规划和模拟,提高手术成功率。

3D打印骨骼

在汽车领域,3D打印技术被广泛应用于产品研发设计和零部件的快速原型制造。企业可以利用3D打印技术快速制作出汽车零部件的模型,进行设计和测试,缩短研发周期。同时,3D打印还可以用于制造一些复杂的汽车零部件,如轻量化结构零件等,提高汽车的性能和燃油效率。

3D打印汽车零部件

消费品、电子、能源、武器装备、精密模具等行业中越来越多的企业选择使用3D打印技术,其应用广度和深度也在不断扩展和延伸。

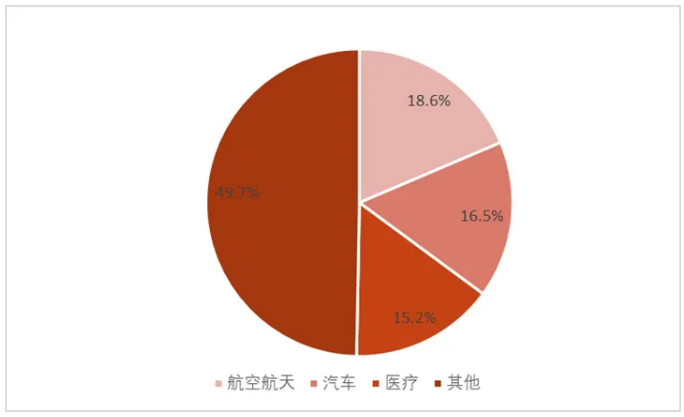

根据尚普咨询发布的《3D打印行业研究报告》数据显示,2025年我国3D打印应用服务产业结构中,航空航天领域应用占比最大,达到18.6%,汽车工业应用占比为16.5%,医疗领域应用占比为15.2%,其后为消费品、电子、学术科研、政府国防、建筑建材等行业。

图表:2025年我国3D打印行业下游应用领域分布

数据来源:尚普咨询

(一)拓展新型、高品质金属材料的研发应用势在必行

3D打印专用材料是产业链发展最为关键的环节之一。对于3D打印金属粉末材料而言,尽管目前大多已实现国产化,但缺乏3D打印工艺性验证,以及零部件考核应用研制,因此仍需要大量试验累积数据来促进应用推广。此外,部分新型、高品质粉末材料如耐更高温度高温合金粉末、轻质高强铝合金、镁合金等仍然高度依赖进口,甚至面临某些先进材料国家的技术封锁、禁运等。因此,加强新型、高品质3D打印金属材料的自主研发和独立创新势在必行。

(二)3D打印行业标准化建设不断推进

行业将着眼于典型3D打印工艺及市场标准,探索建立3D打印产业标准“领跑者”工作模式,确立需要评价的主要技术指标内容和分类,制定3D打印行业标准评价体系,引导市场优先选择基于“领跑者”标准的3D打印产品和服务,逐步形成正向激励机制,推动形成技术创新—标准研制—产业升级协同发展的正循环。

(三)与下游行业的融合持续深化

未来,3D打印技术与下游行业的融合应用将持续深化,技术应用将从简单的概念模型、功能型原型制作不断向功能部件直接制造的方向发展。各个制造业领域的大型企业将加大对3D打印业务的布局力度,将3D打印技术作为提升产品性能和定制化水平的重要抓手,助力自身和所处行业的高质量发展。