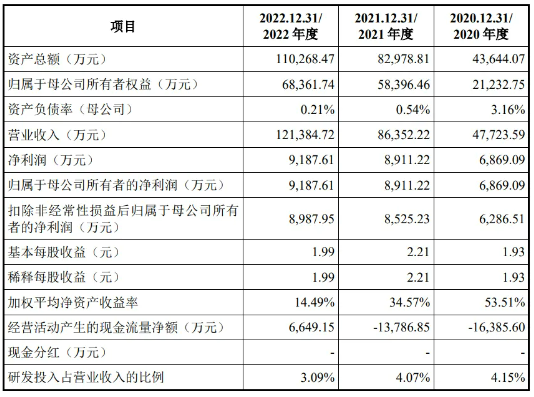

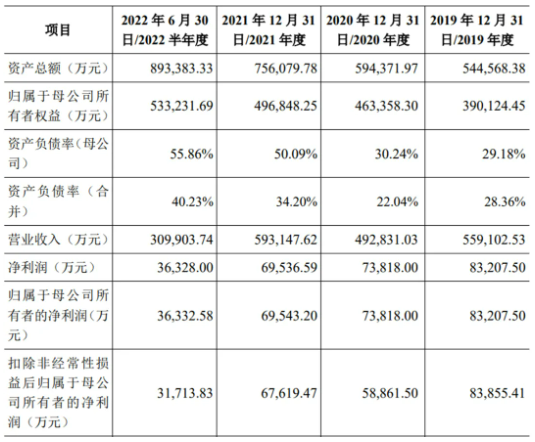

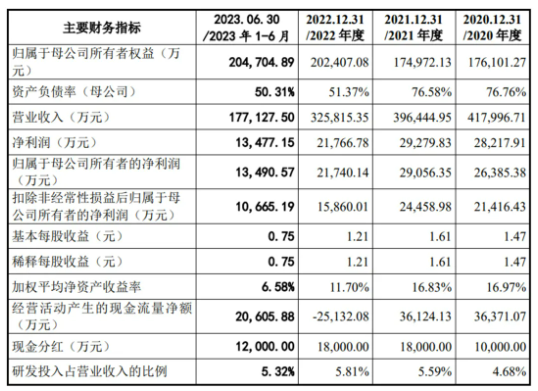

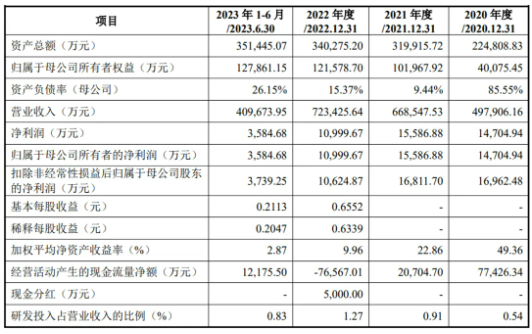

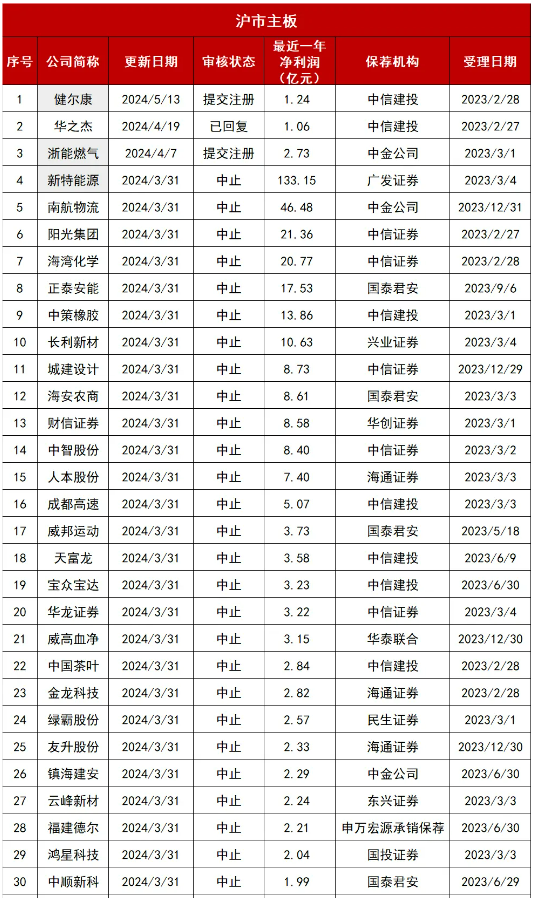

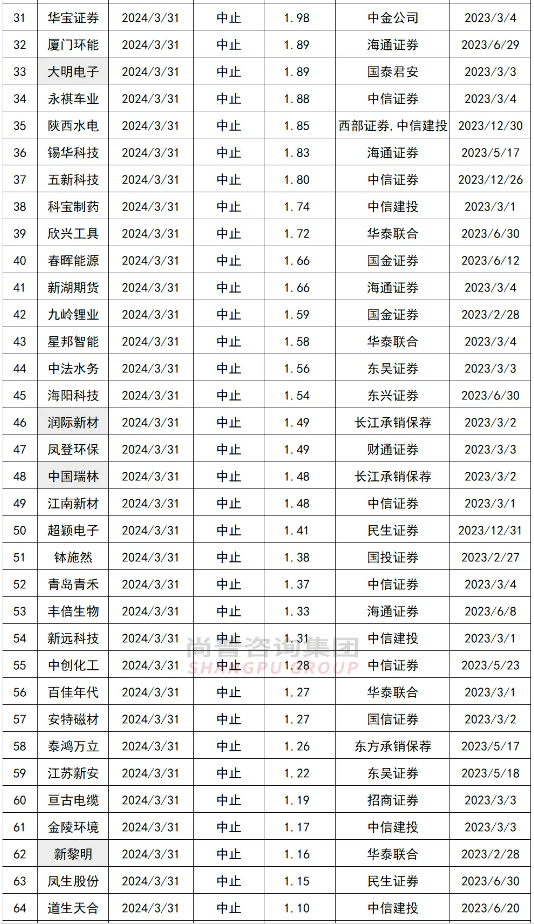

2024年4月,证监会与三大证券交易所分别发布了系列规定,主板、科创板、创业板上市门槛大幅提高。主板方面,第一套上市指标修改为:最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元。此外,沪深交易所有关负责人就加强IPO企业分红监管有关考虑答记者问,初步考虑“清仓式分红”的量化指标为:对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。在系列新规下,一些“问题”企业纷纷选择撤回。沪深主板方面,自上周(5.13)以来,便有7家企业IPO因主动撤回而被终止审核。截至发稿前,沪深主板在审企业仅剩166家。一、东*科脉(沪市主板,2024年5月20日终止)公司是一家电子纸显示模组专业制造服务商,主营业务为各类电子纸显示模组产品的研发、设计、生产和销售,终端服务于商超、百货、数码等泛零售行业。撤回原因分析:公司2022年净利润约为9,000万元,未达到《股票上市规则》(2024年修订)(以下简称“新规”)中所要求的“最近一年净利润不低于1亿元”的规定。而根据问询回复披露,2023年上半年,公司实现净利润仅为4,313.25万元,难跨主板上市门槛。此外,公司所在的电子纸显示模组细分市场竞争有所加剧,且下游需求出现了较为明显的放缓趋势,2020年至2023年1-6月,公司主营业务毛利率10.21个百分点;公司客户集中度较高,其中2020年度存在单一客户收入占比超过50%的情况;公司“全球领先”和“行业龙头”的表述,也被监管质疑缺乏相关界定依据。二、长*都市(深市主板,2024年5月19日终止)公司主要从事建筑工程设计与咨询业务,以建筑工程设计业务为核心,并提供建筑工程总承包管理服务。公司以建筑工程设计为核心业务,产品类型覆盖城乡规划与城市设计、居住建筑、商业建筑、科研办公建筑、教育建筑、城市综合体等多个业态。撤回原因分析:2023年3月21日深交所发出首轮问询函,时隔一年多,未见公司对其进行回复。公司属于建筑设计行业,监管目前对房地产相关行业的企业上市,仍然抱着谨慎的态度,现阶段IPO难度较大。随着房地产行业进入下行周期,公司报告期业绩已经开始下滑,2022年净利润未超过1亿元,2023年上半年净利润仅为4,623.20万元,恐全年业绩难以达到新规标准。三、中*体育(沪市主板,2024年5月17日终止)公司主要从事运动鞋、运动服装、运动配饰产品的设计、生产和销售。自创立以来,公司一直致力于乔丹品牌的塑造与推广、产品的自主研发设计与生产、供应链的整合与管理以及营销网络的建设与优化。撤回原因分析:IPO战线长达十余年,公司原名“*丹体育”,于2011年11月25日上会获得通过,由于品牌logo与美国著名篮球明星动作剪影高度相似,2012年,公司因侵犯姓名权被告上法庭,从而陷入了旷日持久的商标诉讼。此外,公司属于“衣食住”消费类行业,现行政策下不太鼓励上市;报告期内,公司业绩波动较大,毛利率持续降低,与主板所要求的“大盘蓝筹”、经营业绩稳定具有一定差距。四、东*股份(深市主板,2024年5月17日终止)公司是国内为数不多的同时为商用车和乘用车进行大规模配套的汽车零部件专业生产厂商,主要产品包括商用车和乘用车车身、底盘、动力等三大系统零部件,以及少量工装销售及零部件加工服务。撤回原因分析:报告期内,公司累计现金分红金额达5.80亿元,占净利润总额7.25亿元的80%,属于“清仓式”分红,触监管红线。此外,受宏观经济及汽车行业波动影响,报告期内公司业绩逐年下滑,且公司关联交易占比超六成,业务独立性存疑。五、深*科技(深市主板,2024年5月16日终止)公司主营业务为电子元器件分销及技术支持,为客户提供电子元器件及集成电路应用综合解决方案,主要产品包括集成电路、分立器件、光器件与光模块、被动元器件、模组与板卡及工业控制部件。撤回原因分析:公司2022年净利润踩线达到新规“最近一年净利润不低于1亿元”标准。但在行业无显著季节性特征的情况下,2023年上半年公司净利润仅为3,584.68万元,据问询回复披露,公司预测全年净利润不低于8,000万元,不满足新规要求。此外,公司属于芯片分销行业,监管不太支持上市;且公司第一大供应商采购占比大,约七成左右,一旦上游调整代理政策,对公司的影响较大。六、祥*股份(沪市主板,2024年5月15日终止)公司主要从事磷肥、复混肥料的生产和销售,公司产品按种类可以分为磷铵类产品、复混肥料、合成氨以及其他附属产品,其中磷铵类产品及复混肥料合计占主营业务收入的比例超过90%。撤回原因分析:公司为新三板企业,报告期内公司业绩大幅下滑。据年报披露,2023年公司实现净利润仅8,249.8万元,同比减少86.18%,未能达到新规要求。此外,公司股东中存在“九鼎系”,其中寒武九鼎持股比例高达7.48%,位列公司第二大股东。七、泰*科技(沪市主板,2024年5月13日终止)公司是业务流程外包服务提供商,专注于为企业提供数字中后台运营管理服务。所服务企业覆盖互联网、金融、消费品智能制造、传媒及通信、物流及出行等多个行业及其垂直细分领域的头部企业。撤回原因分析:公司是客服外包服务商,存用户信息安全风险,而从行业属性来说,监管并不鼓励上市。此外,公司员工有两万多人,公积金缴纳比例却维持在60%左右,未给一万多名员工缴纳住房公积金,存在规范性问题。公司高管层的平均年薪远超同行公司,是公司普通人员的近百倍。截至发稿前,沪深主板在审企业共计166家(28家已通过上市委会议审核),33家券商承担了其保荐业务,在审项目量排名前三的券商分别为中信证券、中信建投以及国泰君安。

注:2家企业分别聘请两家保荐机构,故项目量总数为168。