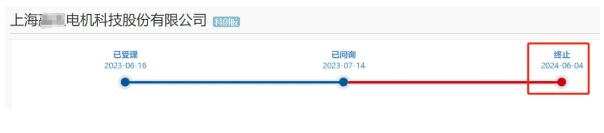

一天2家科创板IPO终止!均“单项突出”,一家市场第一、另一家位列世界第七

发布日期:2024-06-05 浏览量:1319

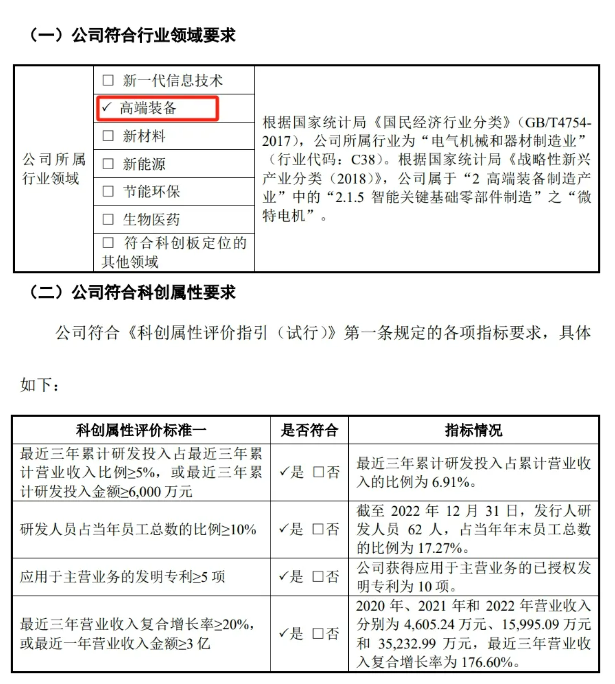

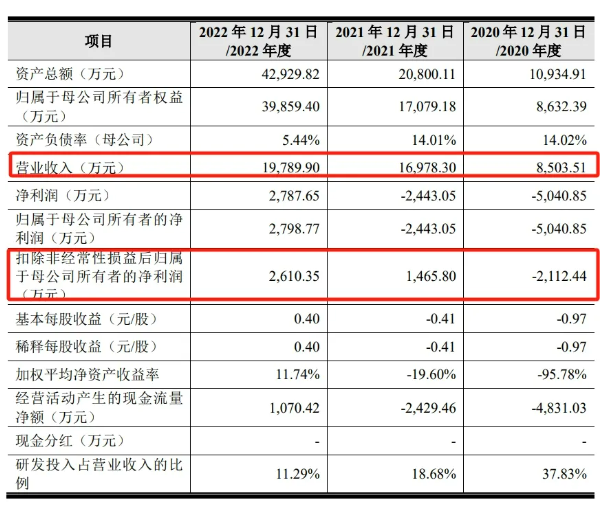

2024年6月4日,据上交所官网披露,因公司申请撤回材料,2家科创板IPO被终止审核。据招股书披露,公司是一家专业从事旋转变压器产品研发、生产和销售的国家级专精特新“小巨人”企业和高新技术企业,是我国最早专业从事旋转变压器研发和生产的民营企业之一。旋转变压器是一种实现位置、速度传感功能的微特电机,是实现高性能电动化的关键核心部件之一。公司产品主要应用于新能源汽车电驱动系统,同时也应用于工业伺服、工业机械、轨道交通及航空航天等领域的电驱动系统中。公司是国内少数能够大规模供应高精度、高可靠性及高一致性的车规级旋转变压器的生产企业,在国内新能源汽车电驱动领域,公司车规级旋变年出货量已超450万台,市占率达50%左右,正逐步实现对国际知名品牌的进口替代。公司连续多年获得比亚迪、中国中车等客户颁发的产品质量优胜奖、优秀供应商等奖项荣誉,产品技术、质量和工艺水平深受客户认可。(1)公司成立于2005年,报告期内营业收入分别为4,605.24万元、15,995.09万元及35,232.99万元,期初规模较小但报告期内增速较快;(2)公司业务由绕线式旋变器发展至磁阻式旋变器,其中磁阻式旋变器收入占比由62.09%上升至89.95%,绕线式旋变收入占比由37.91%下降至10.05%;(3)公司磁阻式旋变器主要应用于新能源汽车电驱动系统及轨道交通牵引系统,绕线式旋变器广泛应用于工业机械(数控机床、注塑机、矿山机械、纺织机等)、航天航空、机器人、核工业等领域;(4)发行人同行业主要企业无国内上市公司。报告期各期公司前五大客户收入占比分别为31.05%、54.18%和70.01%,终端客户主要集中在新能源汽车领域,产品定制化程度较高;(5)公司根据国内新能源汽车销量测算得出其在国内新能源汽车电驱动领域市占率达50%左右,市场排名第一。(1)发行人列举的同行业公司部分同时从事压力、加速度、温湿度、位移等多类传感器以及传感器网络系统;部分产品集中于航空航天、军工、工业生产领域;(1)发行人成立时间较早但报告期初规模较小、收入较少的原因,公司产品类型、产品丰富度、技术路线、下游领域(包括应用领域、军民领域等)与同行业公司的比较情况及原因。发行人两类产品对应的应用领域、收入占比,下游领域广泛而发行人集中于新能源汽车领域的原因,报告期内不同应用领域的新客户拓展情况;(2)磁阻式与绕线式旋变器在技术路线、技术难易度、应用领域、主要客户、市场发展情况及趋势方面的差异及各自优劣势,各应用领域对产品性能或技术的需求差异;产品定制化的具体体现、不同产品间的差异化程度;(3)旋变器厂商的上下游或类似产品是否存在向发行人业务领域拓展的情况及拓展的难易程度;(4)按照应用场景分析旋变器发挥的具体作用、实现功能、在电机中的重要性,与解码器等配套软件在下游电驱动系统中哪个发挥核心作用及依据;新能源汽车零部件中是否存在能够实现与旋变器相同或类似功能的产品,目前市场是否存在其他技术路线或产品能够对旋变器予以替代;(5)区分两类产品,图示或列表形式说明产品零部件的自研/外购情况,主要生产环节及各环节对零部件加工情况、核心技术在生产环节的体现;(6)报告期各期,旋转变压器及各主要应用领域的市场空间、竞争格局、主要参与方、市场占有率及排名,同行业竞争对手较少的原因。发行人客户占据的市场份额及未来市场空间,发行人在国内新能源汽车市占率已达至50%的情况下,未来市场拓展是否存在瓶颈;(7)发行人占主要客户同类产品的采购比例,客户其他供应商情况;国内新能源汽车厂商排名及销售占比,其电机中是否包含磁阻式旋变器,主要旋变器供应商情况,主要新能源车企是否均已形成稳定供应体系,发行人拓展其他客户并获取较大订单是否存在障碍。结合前述及产品单一、客户集中、新能源汽车降价等情况,说明公司收入能否保持高速增长,是否具备足够的抗风险能力,并作重大事项提示及风险揭示。(1)发行人共有核心技术人员6名,其中4名曾任职中电科二十一所。实际控制人蔡懿未认定为核心技术人员,发行人曾与蔡懿配偶黄苏融的高校科研团队合作过课题;(2)发行人选取了磁阻式旋转变压器J52型号产品和绕线式旋转变压器J36XFW型号产品与竞品对比,认为各项性能指标已与国际知名产品处于同一水平线;(3)发行人共有专利11项,其中2015年前5项、2020年后6项,专利数量低于同行业公司开特股份、高华科技等;发行人研发费用占比分别为15.34%、6.77%和5.87%;(4)公司是国家“863”计划、国家“十三五”重大专项的重要参与单位,产品正逐步实现对国际知名品牌的进口替代。(1)在政策鼓励下,国内旋变器生产工艺和制造水平相比国外在逐渐缩小,包括中电科二十一所在内的国内公司已逐渐壮大;(2)黄苏融曾系上海大学教授/博导,从事电机教学科研四十余年,系国务院特殊津贴专家,具有丰富研究成果。(1)详细列示核心技术的形成过程、对应的研发人员及投入金额。发行人核心技术是否来源中电科二十一所或对其存在依赖,核心技术人员与曾任职单位是否存在竞业禁止协议等,是否涉及职务发明,发行人知识产权是否存在纠纷或潜在纠纷;(2)黄苏融个人履历、与发行人合作课题具体情况、在发行人技术研发及业务拓展中发挥的作用,是否涉及职务发明,是否直间接入股发行人。蔡懿在公司中的主要作用,未将其认定为核心技术人员的原因;蔡懿、黄苏融和原任职单位是否存在竞业限制协议;蔡懿、黄苏融就持股发行人是否存在其他安排,是否存在代持;(3)发行人各类产品国内外主要竞品、最先进产品的关键技术指标对比情况,并说明用于对比的产品是否为公司核心产品及收入、毛利占比。发行人进口替代的具体依据、对应产品、收入占比及形成替代的时间,国内同行业公司是否同样实现了进口替代;(4)发行人取得前述国家重大专项的过程、发挥的具体作用、主要成果及产业化情况。前述专项各参与方情况,与发行人、董监高是否存在关联关系;(5)磁阻式变压器的研发过程及对发行人业务拓展的作用,结合发行人产品技术迭代周期,说明2015至2020年间未取得专利的原因。结合前述及专利数量、研发费用占比等,说明发行人所在领域是否具有较高技术壁垒及具体体现,公司是否具备持续研发能力。据招股书披露,公司是一家专业从事MEMS传感器研发、设计和销售的芯片设计公司,具备包括芯片设计、制造工艺、封装测试、软件算法在内的完整核心技术架构,尤其是公司基于晶圆级3DMEMS-CMOS微加工工艺平台,将下游应用市场对产品高性能、高可靠性的需求融入产品的设计与制造中,并持续迭代自身产品。自成立以来,公司围绕MEMS惯性传感器进行布局,形成了以MEMS加速度计为核心的产品组合,主要应用于智能手机、智能穿戴、平板/笔记本电脑等消费电子领域,智能家居、智慧畜牧等物联网领域以及车载应用领域。根据Yole Intelligence的统计数据,2021年度公司MEMS加速度计全球市占率2.11%,位列MEMS加速度计厂商的全球第七位;在消费电子领域,公司2021年度MEMS加速度计的销量为0.91亿颗,全球市占率8.96%。