近日,深圳**智能科技股份有限公司(以下简称“**智能”)辅导状态变更为“撤回备案”。公司二闯IPO未果,在经历了10个多月的辅导后,上市计划暂告段落。**智能称,因公司战略发展调整,经与辅导机构协商一致,双方于2024年8月29日签订了《解除辅导协议》,并向深圳监管局报送了关于公司终止辅导备案的申请材料,深圳监管局已于2024年9月5日确认公司终止辅导。据公开资料显示,**智能成立于2010年6月,是中国执法记录仪行业领导企业。公司的主要产品包括执法记录仪、采集工作站以及手持式移动执法终端、智能酒检执法终端等其他智能执法装备,同时为用户提供执法视音频综合管理平台软件,形成软硬件一体化的执法信息化整体解决方案。公司的下游应用领域主要包括公安(含治安、交管、刑侦等)、城管、司法、海关等执法部门,以及电力、航空、铁路等行业企事业单位的执法执勤活动,并逐渐向保险、银行及其他服务应用场景拓展。为将产品有效触达分布广泛且分散的终端用户,公司大力投入品牌推广和经销商渠道网络建设,建立了以“经销商+技术推广服务商”为节点的全国性销售及服务网络,形成以经销为主、直销为辅的销售模式。值得一提的是,早在2016年**智能便谋求上市,拟冲刺创业板。在经历五期辅导后,公司于2018年4月向深圳证券交易所提交了创业板首次公开发行并上市的申请文件。2019年6月27日,证监会第十八届发行审核委员会召开2019年第67次发审委会议,公司首发未通过。彼时,发审委主要关注点包括公司经销收入占比较高,经销商变化较大;技术服务费占直销收入比重约为三分之一;采用外协和ODM整机采购方式组织生产;主营业务毛利率较高,直销与经销毛利率差异较大。公司未充分说明技术服务商提供的服务内容并解释产生大额技术服务费的合理性及必要性;未充分说明4G执法记录仪的核心技术情况以及对ODM整机采购供应商的是否存在技术依赖。在创业板IPO被否四年后,**智能决定更换券商,冲刺北交所。

2023年3月1日,公司在全国中小企业股份转让系统挂牌。同年10月30日,深圳监管局受理了公司提交的向不特定合格投资者公开发行股票并在北交所上市辅导备案材料,公司进入辅导阶段,辅导备案日期为2023年10月30日。在挂牌反馈意见中,**智能前次创业板IPO申报情况受到关注。其中,股转公司要求说明前次终止审核原因及更换中介机构的情况,是否存在可能影响本次挂牌的相关因素且未消除。

**智能称,2019年7月,证监会出具了《关于不予核准深圳**智能科技股份有限公司首次公开发行股票并在创业板上市申请申请的决定》公司创业板首发上市审核终止。此次在新三板挂牌,公司更换中介机构系基于自身经营和业务发展需要、市场环境、挂牌工作安排及中介机构团队评价等多种因素综合考虑的结果。

报告期内,公司仍然采用技术推广服务商模式并存在大额技术推广服务费的情况,上述情况为公司持续性的经营战略,不会对公司新三板挂牌造成实质性障碍。公司和主办券商根据事实情况及公开披露案例对其合理性及必要性进行了重新阐释,主办券商和会计师对公司技术推广服务费的真实性进行了核查;公司的4G执法记录仪已由ODM整机采购转变为采用外协加工模式进行生产,公司掌握了4G执法记录仪相关的核心技术,自行负责产品研发设计,公司传输型执法记录仪与非传输型产品具有一致的生产模式。

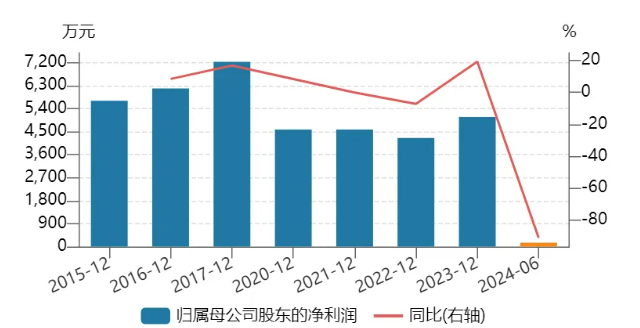

值得注意的是,近年来**智能业绩状况堪忧。据Wind数据显示,2021年-2023年,公司实现营业收入分别为3.95亿元、3.39亿元及3.53亿元;实现归母净利润分别为4,576.71万元、4,249.68万元及5,068.88万元,其净利润水平显著低于前次创业板IPO申报期内的净利润水平。

图源:Wind

进入2024年,公司盈利情况恶化。8月27日,**智能发布2024年半年度报告,公司实现营业收入1.09亿元,同比减少17.67%;归母净利润为156.87万元,同比减少91.01%;扣非净利润为50.33万元,同比减少96.18%。2024年半年度报告发布后,公司与辅导机构签订了《解除辅导协议》,决定撤回辅导备案,这也意味着**智能二闯IPO以失败告终。虽然此次撤回辅导备案**智能称系公司战略发展调整,但可以推测或许仍与之前的销售模式、技术服务商模式以及市场竞争等问题有关。此外,2024年上半年公司净利下滑超九成的情况更为其上市之路增添了不确定性。

近期除**智能外,已有多家企业宣告终止上市辅导,其中企业自身业绩大幅波动是一个不可忽视的原因;也有企业表示终止上市(挂牌)计划是为更好地集中精力做好公司经营管理,以实现公司及股东利益最大化。9月4日,沧*核装发布公告称,公司根据市场情况做出发展战略、上市规划调整决定,经与辅导机构友好协商,双方一致同意终止公司首次公开发行股票并上市的辅导。值得一提的是,公司于2017年2月进入深交所上市辅导期,接受辅导时间已超七年半。近年来公司业绩大幅波动,2022年公司归母净利润1,173.03万元,较上年同期下降63.10%;2023年净利同比增长74.32%,但盈利规模仅在两千万左右。2024年上半年公司增收不增利,净利为804.51万元,同比下降34.92%。9月2日,爱*之星发布公告称,基于公司目前现状和未来战略规划的考虑,并对资本市场路径重新研判规划,经认真研究和审慎决定,公司决定终止申请公开发行股票并在北京证券交易所上市并撤回辅导备案。公司于2023年9月14日进入北交所上市辅导期,接受辅导时间接近一年。2023年公司归母净利润为3,963.65万元,同比实现增长;2024年上半年业绩出现大幅下滑,归母净利润为258.46万元,同比减少83.85%;扣非净利润为271.56万元,同比减少82.81%。9月3日,**信息发布公告称,因公司自身发展战略调整等原因,公司决定终止本次向不特定合格投资者公开发行股票并在北京证券交易所上市的申请,终止在北交所上市的辅导备案。在终止IPO辅导后,公司宣布终止挂牌新三板的计划。2023年公司归母净利润2,050.30万元,较上年同期下降32.60%;2024年上半年公司业绩同比实现大幅增长,盈利同比增长76%至2,768.00万元。对于终止挂牌新三板的计划,公司称系基于所在行业发展状况及自身战略发展的整体规划考虑,为更好地集中精力做好公司经营管理,降低公司运营成本,提高经营决策效率,实现公司及股东利益最大化。