发布日期:2026-03-02 浏览量:3434

WiFi芯片作为无线通信核心组件,集成射频收发器、基带处理器等模块,支持2.4GHz/5GHz/6GHz多频段,广泛应用于消费电子、物联网、工业自动化等领域。当前行业正处于WiFi 6/6E规模化渗透与WiFi 7商用启动的关键迭代期,技术升级与场景拓展共同驱动市场持续增长。

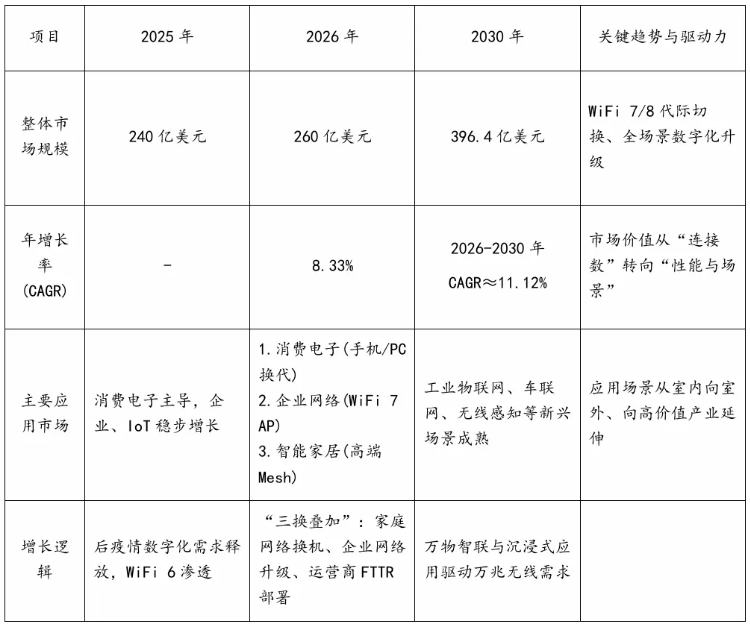

1、销售额规模:2024年全球WiFi芯片市场销售额约200亿美元,2025年预计突破240亿美元,中国市场占比超20%。

2、出货量与单价:2024年全球出货量约达53亿颗;平均单价呈现“高端上扬、低端下行”分化——WiFi 7芯片单价超10美元,中低端物联网芯片不足2美元。

3、细分结构:

(1)技术代际:WiFi 5芯片与WiFi 6/6E合计占比超过90%,WiFi 7处于预商用阶段。

(2)应用领域:主要为物联网、智能手机、企业级网络设备等、智能家居、车载通信为新兴增长点。

1、2024年出货量超过20亿颗,市场规模接近400亿元人民币;2025年预计突破460亿元,出货量接近24亿颗。

数据来源:尚普咨询

2、区域分布:长三角、珠三角、成渝地区形成产业集群,本土企业集中于中低端物联网芯片,高端市场依赖进口。

数据来源:尚普咨询

(二)中国市场预测

1、2026-2030年CAGR为17.2%,2030年市场规模预计为1000亿元人民币。

2030年中国WiFi芯片市场规模将达1000亿元人民币。

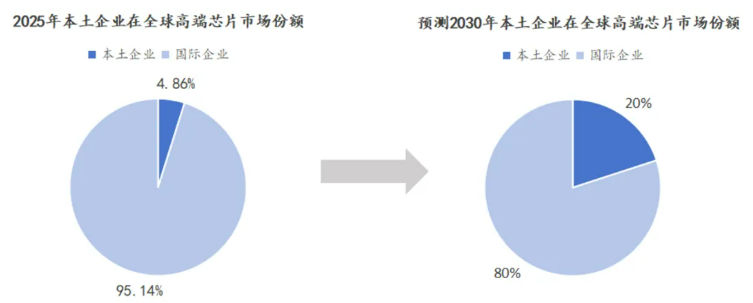

2、中国市场显著特点——国产替代加速:2030年本土企业在高端芯片市场份额有望从当前4.86%提升至20%左右。

数据来源:尚普咨询

(一)技术迭代:WiFi商用(理论速率46Gbps、延迟<2ms、支持MLO技术),2026年规模化出货。

(二)场景拓展:物联网设备出货量持续增长,工业自动化、智能汽车、元宇宙等场景驱动高带宽低时延芯片需求。

(三)政策与供应链:中国“自主可控”政策扶持,全球半导体产能向亚太转移,台积电、三星7nm以下工艺保障WiFi7芯片供应。

(四)终端需求:全球智能家居设备2024年出货超10亿台(九成左右集成WiFi),企业级AP部署量年均大幅增长。

(一)技术壁垒:国内企业面临WiFi7 IP授权成本高(占售价2%-9%)、射频前端集成瓶颈。

(二)竞争格局:博通、高通、联发科合计占据全球高端市场超70%份额,国产替代难度大。

(三)价格压力:中低端市场规模效应导致单价年均下降3%-5%,挤压中小企业利润。

WiFi芯片市场正处于“技术换代+格局重塑”窗口期,2026-2030年将保持11.12%的高速增长,WiFi 7与物联网是核心增长引擎。中国市场凭借制造优势与政策支持,成为全球增长最快的区域,但高端芯片自主化仍是关键命题。企业需聚焦技术研发(WiFi 7/8预研)、场景定制(工业/IoT)与供应链韧性,把握国产替代机遇。

【注:如需引用尚普咨询研究报告,请标注出处;如用于商业及投融资等用途,请与我们联系获取授权。】