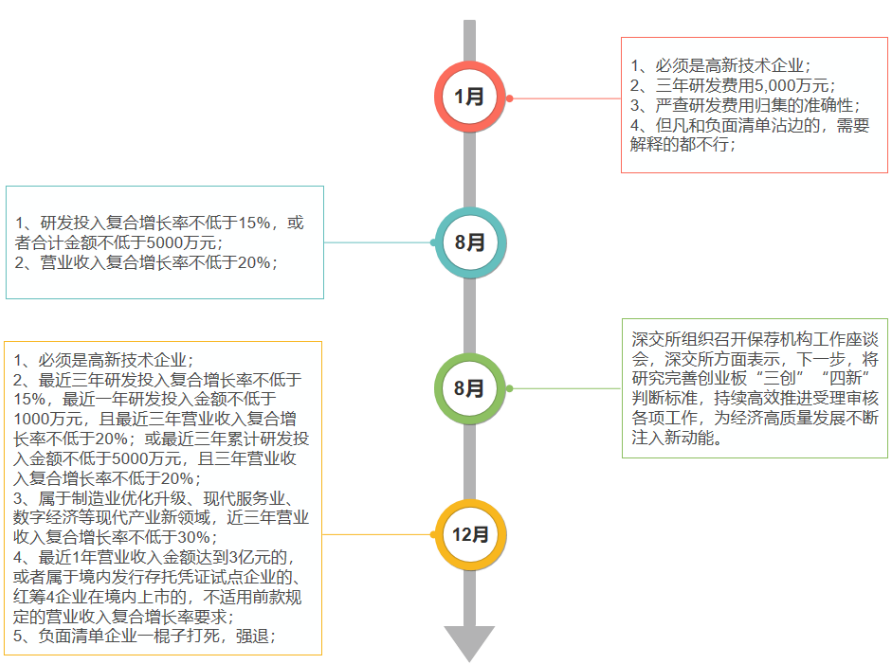

2022年即将迎来尾声,根据尚普研究院数据统计,2022年因不符合创业板“三创四新”定位而被否的企业有4家,而2021年和2020年分别为1家和0家,可以看出近年来监管层对于“三创四新”定位问题日益趋严。无独有偶,自2022年年初以来关于创业板“三创四新”的新规传闻一直都未间断过,同时近期市场也陆续有传闻券商保荐的创业板项目被窗口电话指导。虽然目前关于传闻并未得到官方证实,但种种迹象都表明目前对于创业板的门槛将越来越高。

本文将主要通过例举创业板注册制实行以来因“三创四新”定位问题主动撤回或被否案例,以展示上市委对于该问题的主要关注点。

1、 何为“三创四新”

根据《创业板首次公开发行股票注册管理办法(试行)》规定:发行人申请首次公开发行股票并在创业板上市,应当符合创业板定位。创业板深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合(即“三创四新”)。

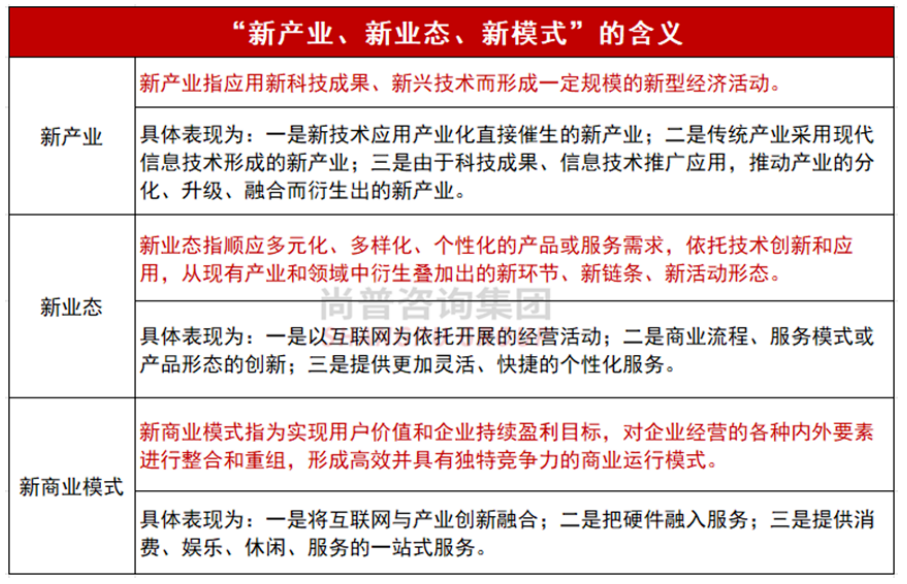

2、 “新产业、新业态、新模式”的含义

目前证监会对于创业板的 “三创四新”没有做出具体要求,但对于其中的“三新”,即新产业、新业态、新模式,国家统计局在《新产业新业态新商业模式统计监测制度(2021)》中做出了明确的规定:

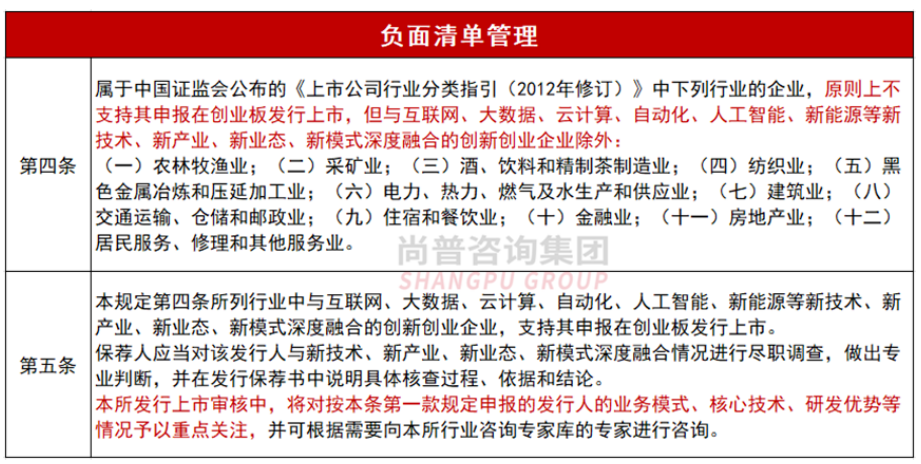

3、负面清单管理

《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》中列出了如下负面清单:

上市委在第一轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。一是发行人业务规模及市场占有率情况,下游行业景气度及变化趋势,发行人是否具备成长性。二是发行人核心技术是否具备先进性,报告期内研发投入及研发人员配置情况,相关业务是否具备创新性,是否符合成长型创新创业企业的创业板定位。最终上市委认为:发行人未能充分说明其符合“三创四新”的特征及成长型创新创业企业的创业板定位要求。分析:安*利信在成长性和创新性两方面不符合创业板定位。在成长性上:市场占有率低;在创新性上:研发费用规模较小,占同期营业收入的比例在1-3%左右。上市委在第一轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。发行人产品的市场占有率、下游行业景气度情况,新业务尚未实现量产的原因,主营业务是否具备成长性,是否符合成长型创新创业企业的创业板定位。最终上市委认为:发行人所处行业参与企业众多,市场竞争激烈,发行人报告期内主营业务毛利率呈下降趋势,主要产品市场占有率较低,新业务尚未实现工业化量产及市场化推广,发行人未能充分说明其属于成长型创新创业企业及符合创业板定位。分析:贝*新材在成长性方面不符合创业板定位。首先,主要产品市场占有率低;其次,毛利率呈下降趋势,在成长性上无法说服上市委符合创业板定位,最终折戟。上市委在第二轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。第一,主营业务收入和净利润逐年下滑,业绩成长性存疑;第二,研发投入复合增长率为负,研发投入占营业收入的比例低于同行业可比公司,创新性存疑。最终上市委认为:发行人未能充分说明其经营业绩具有成长性,未能充分说明其“三创四新”特征,以及是否符合成长型创新创业企业的创业板定位要求。分析:伟*医疗在成长性和创新性两方面不符合创业板定位。在成长性上:主营业务收入和净利润逐年下滑;在创新性上:相比同行业公司研发投入投入低,复合增长率为负。上市委在第一轮、第二轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。一是发行人是否符合创业板定位,发行人核心技术是否具备创新性,报告期内研发投入的具体构成及研发成果;二是发行人对主要客户蒙牛集团是否存在重大依赖,相关依赖对其持续经营能力是否构成重大不利影响;三是报告期内发行人毛利率持续下滑的原因及变动趋势,毛利率较同行业可比公司平均水平偏低的原因。最终上市委认为:发行人未能充分说明其“三创四新”特征,结合发行人报告期内毛利率低于同行业可比公司均值且持续下滑、对主要客户议价能力较弱、报告期末专利全部为实用新型和外观设计等因素,发行人不符合成长型创新创业企业的创业板定位要求。分析:艺*股份在成长性和创新性两方面不符合创业板定位。在成长性上:毛利率低于同行业可比公司且持续下滑;在创新性上:专利全部为实用新型和外观设计等因素,核心技术不足。申报材料显示:(1)根据《上市公司行业分类指引》,发行人所处行业为“零售业”,根据《国民经济行业分类》,发行人所处行业为“食品、饮料及烟草制品专门零售”。(2)茶叶的生产工艺主要包括初制和精制两个阶段;报告期内,发行人产品涉及的主要生产流程为精制加工,并可分为自主生产与自主分装两种。(3)《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第四条“负面清单”包括:“(三)酒、饮料和精制茶制造业”,发行人及中介机构认为发行人不属于《创业板推荐暂行规定》原则上不推荐申报的情形。请发行人说明,在申报材料中称“主要从事茶及相关产品的研发设计、标准输出”是否准确恰当;以平直易懂的语言补充披露茶叶精制加工的具体步骤及内容;补充披露发行人及中介机构认为其属于所属行业为“零售业”而非“精制茶制造业”的合理性。上市委在第二轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。创业板定位。关注发行人的创新、创造、创意特征,业务是否具有成长性,发行人的研发投入及研发转化能力、创新能力,发行人是否符合成长型创新创业企业的创业板定位。最终上市委认为:发行人未能充分说明其“三创四新” 特征,是否符合成长型创新创业企业的创业板定位要求。分析:亚*渔港在创新性方面不符合创业板定位。首先,研发投入不足,研发费用逐年下降,2013年后无新增发明专利;其次,研发转化能力不足,研发新品收入占比较低。在创新性上无法说服上市委符合创业板定位,最终折戟。申请文件显示,发行人对自身的创新、创造、创意特征描述地较为简单。请发行人结合产业政策和行业标准、发行人产品特点、技术水平、下游市场情况、核心技术及知识产权等情况,补充披露发行人主营业务与传统非金属矿物制品业的区别和联系、发行人产品的创新优势,包括在工艺和技术路线、业务模式、核心技术、研发投入、市场竞争力等方面的对比情况,以及与同行业可比公司的对比情况,分析发行人是否符合《深圳证券交易所创业板股票发行上市审核规则》第三条的规定。申报文件显示,发行人所属行业为“纺织业”(《上市公司行业分类指引》的分类代码:C17),《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》规定“纺织业”属于原则上不支持其申报在创业板发行上市的行业。(1)分析并披露发行人核心技术、在研技术、施工项目与互联网、大数据、云计算、自动化、人工智能、新能源等深度融合的情况;披露报告期各期分析发行人“新技术”“新业态”收入、毛利情况及对应的统计口径。(2)结合各年度“新技术”“新业态”的销售收入及毛利额占比、变动趋势,分析并披露认定发行人业务属于传统产业与新技术、新业态深度融合支持领域的依据是否充分。申报文件显示,发行人创新、创造、创意特征,科技创新、模式创新、业态创新和新旧产业融合情况主要体现在采用小包装饮片生产方式,在销售过程中开展“在线药房”配送模式,以及采用真空汽相置润法、黄曲霉前处理非标优化技术等。请发行人按照本所《审核关注要点》的要求,披露所属行业在新技术、新产业、新业态、新模式等方面近三年的发展情况和未来发展趋势,发行人取得的科技成果与产业深度融合的具体情况。上市委共对其进行了三轮问询,而三轮问询中,创业板上市定位问题均被问及。发行人是否符合创业板定位。根据申报材料,发行人所属证监会行业为“土木工程建筑业”,属于《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第四条规定的原则上不支持在创业板发行上市的行业之“(七)建筑业”。关注发行人是否适应发展更多依靠创新、创造、创意的大趋势,是否与新技术、新产业、新业态、新模式深度融合。最终上市委认为:发行人所处行业为“土木工程建筑业”,属于《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第四条规定的原则上不支持在创业板发行上市的行业。发行人未能充分证明掌握并熟练运用行业通用技术属于传统产业与新技术深度融合,也未能充分证明既有建筑维护改造业务属于新业态。分析:鸿*节能作为一家“建筑业”企业,按照证监会发布的《上市公司行业分类指引》,其属于E48的土木工程建筑业,为不支持创业板上市的企业。反馈意见回复显示,根据中国证监会发布的《上市公司行业分类指引》,发行人所处行业为租赁业。发行人用设备租赁服务模式替代传统的设备购置模式,配合其的物联网与信息技术系统,实现了由设备贸易服务商向资产运营管理商转型的模式创新。通过“物联网+IT”的资产管理模式,对超过2万台场内物流租赁设备进行设备管理。请发行人:(1)用简洁、直白的语言分析发行人F系列智能管理系统和租赁管理系统的先进性,与境内外同行业可比公司的技术管理手段的对比情况,技术路径是否存在差异,是否属于通用技术、是否存在快速迭代的风险;(2)结合发行人对租赁设备客户所提供的具体服务内容及义务情况,说明发行人定位于资产运营管理商而非设备贸易服务商的理由是否合理、充分;(3)发行人收入主要来源于租赁业务,所属行业为“租赁业”。结合自身租赁业务的创新、创造、创意情况,核心技术所带来的竞争优势、行业及发行人成长性等情况,说明发行人是否符合《创业板企业发行上市申报及推荐暂定规定》中创业板定位的规定。“三创四新”目前还是一个定性问题,由上市委负责把控,还没有一个定量的统一标准,某种程度上造成了拟IPO企业摸不着头脑、摸着石头过河,导致市场上关于“三创四新”的新规一直风言风语不断,不停传出“新的窗口指导意见”。

近年来,因为“三创四新”而折戟的企业增加,这种时候更需要专业的机构来帮助企业的IPO工作!

建议发行人和券商邀请有经验的专业IPO咨询机构(如尚普咨询)来协助分担该部分工作,以增加通过审核的概率!