1月31日,江苏新视云科技股份有限公司(下称“新视云”)在深圳证券交易所递交招股书,第二次冲刺创业板IPO。

2020年7月1日,新视云就曾经申请创业板IPO,并于2021年7月23日获得上市委会议通过。2021年11月6日,新视云递交注册。但在2022年6月,新视云的保荐机构——华泰联合证券撤回保荐,故而新视云被终止注册。其实新视云首次IPO的历程颇为复杂,2020年3月,新视云被抽到了现场检查,要知道现场检查对于IPO企业来说是比较严苛的,能顶得住现场检查而不主动撤回材料说明了企业的自信;另一方面,如果企业问题很大也很难顺利走到上会审核阶段。现场检查主要发现了专用设备管理与财务运作不规范的问题:发行人未使用业务系统记录专用设备的实物流转,期末未统计存放在客户处的专用设备使用状态,仓储部门与财务部门对流转相关的数据传递和核对工作没有留痕,实物流转与业务记录和单据没有形成一一对应,从客户撤回的专用设备无对应的入库单据。尤为注意的是,各期末专用设备数量与客户法庭数量存在较大差异。2019年年末,新视云账上庭审公开专用设备数量为2980台,而收入台账对应的法庭数量为5449台。对此,交易所直接询问前述情况对新视云收入、成本、存货、固定资产等财务数据及经营业绩的具体影响、是否表明新视云内部控制存在重大缺陷、财务运作不规范。发行人的专用设备基本为即插即用型设备,将这部分发出商品在验收之前作为其他非流动资产核算不符合会计准则规定,发行人报告期内的固定资产—专用设备项目存在延迟确认固定资产、少计提折旧的情况。对于重新发出用于服务类业务且当月未完成安装部署的专用设备,发行人的账务处理导致固定资产部分月份未计提折旧,且重置了折旧年限,会计核算不准确。发行人自2018年和2019 年委托南京龙柏电子有限公司生产加工“12102000—高清嵌入式编码机2506R”产品由于技术缺陷被召回,能否重新投入使用存在不确定性,发行人未对该设备相关的存货和固定资产计提减值准备。在经历现场检查和两轮问询后,新视云于2021年7月23日顺利通过了上市委会议,进入注册阶段。在将近1年的等待后,2022年6月12日,新视云的保荐机构华泰联合证券有限责任公司提交了《关于撤回江苏新视云科技股份有限公司首次公开发行股票并在创业板上市申请文件的申请》,主动要求撤回注册申请文件。根据《创业板首次公开发行股票注册管理办法(试行)》第三十条的规定,中国证监会决定终止对新视云发行注册程序。新视云的首次IPO之行,挺过了现场检查,通过了上市委会议,但却倒在了注册阶段,不禁让人有些唏嘘。

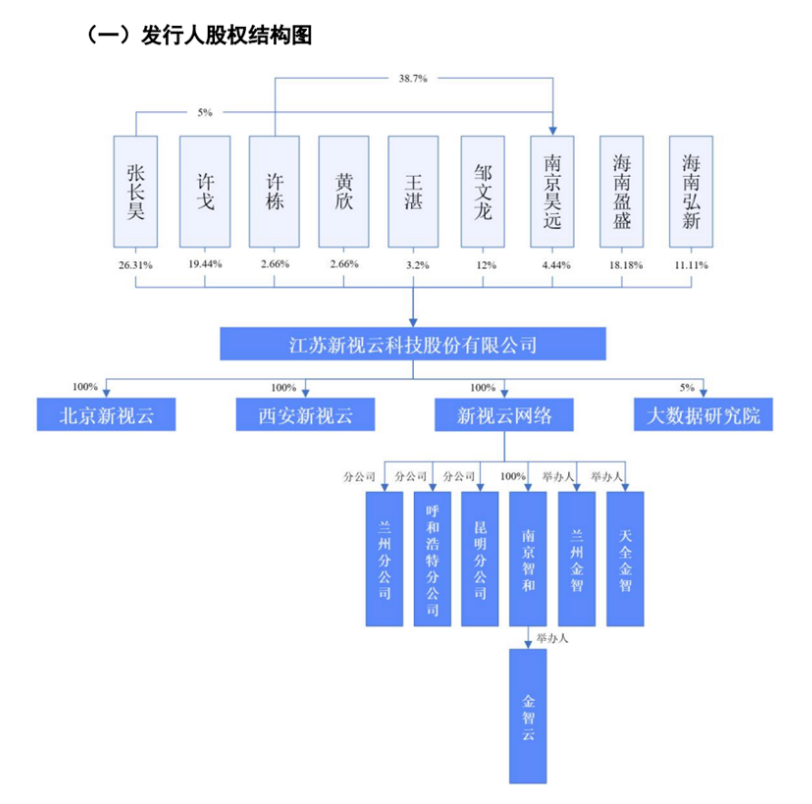

此次IPO,新视云依旧保留了上次的原班人马,保荐机构依旧是华泰联合证券,会所为中天运,律所为世纪同仁。根据新版招股书显示,公司是国内领先的面向法院信息化的综合服务提供商,通过自主研发的软硬件设备及互联网平台为法院提供庭审公开、智能法庭等智慧法院建设的综合解决方案,协助各级法院以信息技术提升司法的公正与效率。新视云的主营业务包括庭审公开、智能法庭和其他智慧法院业务三大类。本次上市前,张长昊直接持有新视云26.31%的股权,通过南京昊远持有该公司0.222%的股权,合计控制公司55.51%的表决权,是公司的实际控制人。

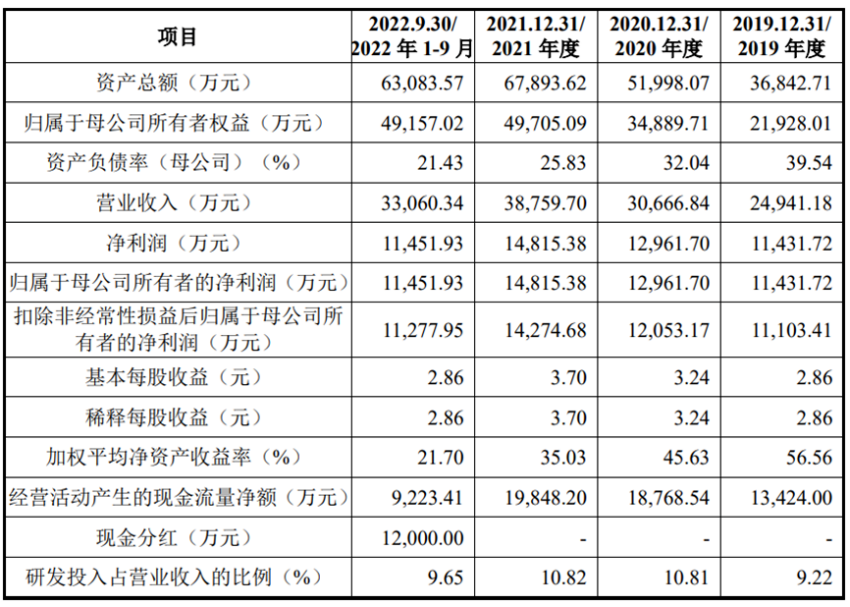

2019年—2022年前三季度,新视云的营收分别为2.49亿元、3.07亿元、3.88亿元和3.31亿元;净利润分别为1.14亿元、1.30亿元、1.48亿元和1.15亿元。

新视云预计募集资金7.02亿元,用于庭审公开业务升级项目、智能法庭业务扩建及升级项目和信息化与营销网络建设项目。

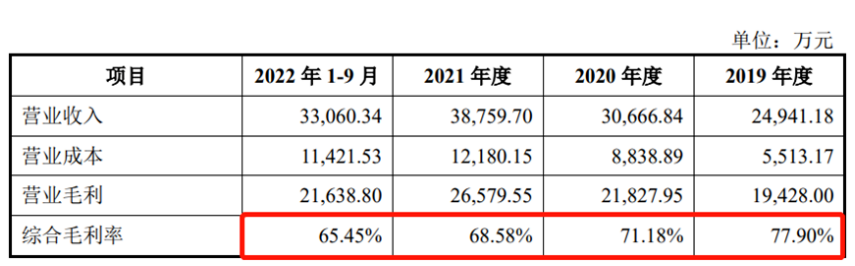

新视云的毛利率呈现下降态势。报告期内,该公司主营业务毛利率分别为79.08%、71.18%、68.58%以及65.45%,呈下降趋势。新视云在招股书中称,毛利率变动主要系收入结构变化所致,但整体处在相对较高的水平。

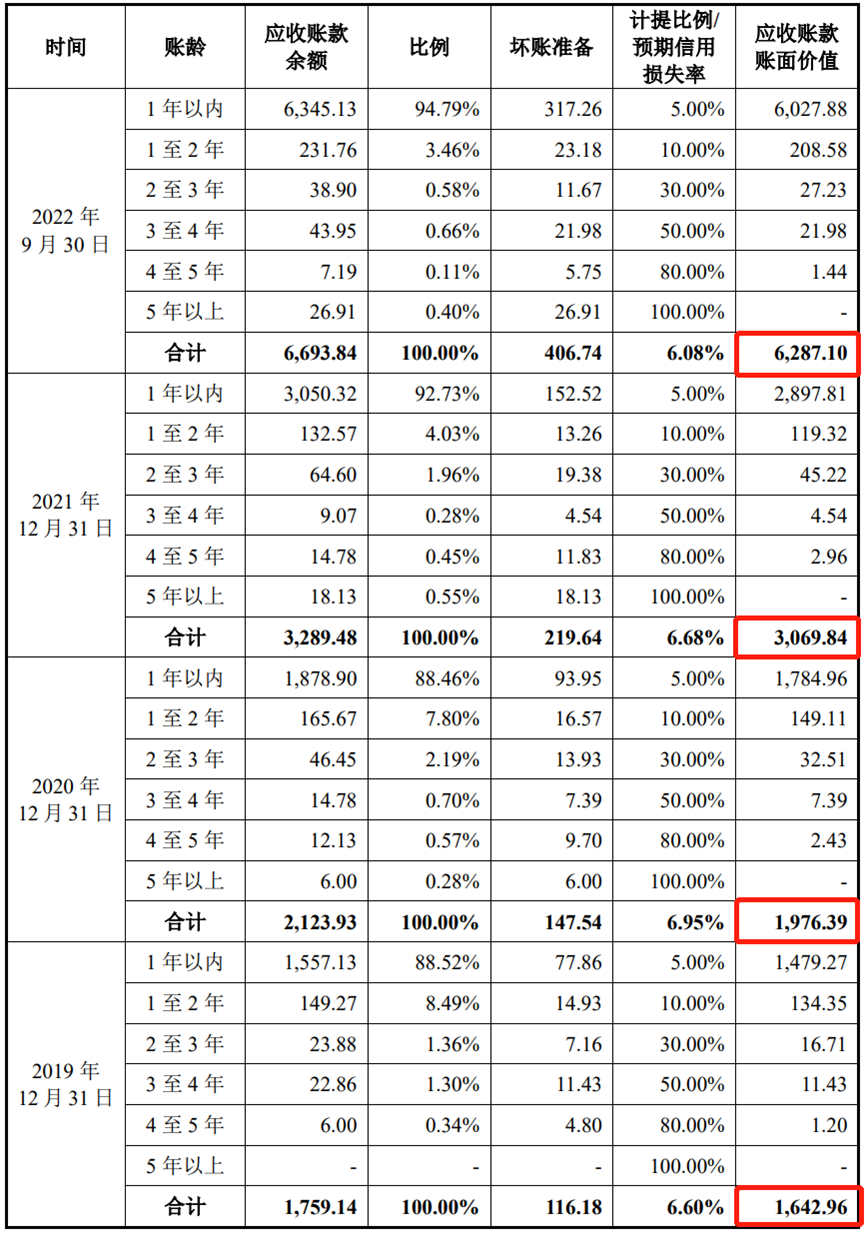

新视云还在招股书中称,受到宏观经济环境变化、行业政策变化、原辅材料价格上升、用工成本上升、合作运营费用增加、网络资源费用上升等不利因素影响,可能导致该公司主营业务毛利率水平下降。还存在应收账款风险,报告期各期末,公司应收账款账面价值分别为1,642.96万元、1,976.39万元、3,069.84万元和6,287.10万元,随着经营规模的不断扩大以及其他智慧法院业务种类的不断增加,应收账款规模不断扩大。

若主要客户构成、行业结算方式等情况发生重大不利变化,可能导致公司应收账款发生逾期、坏账或延长应收账款回收周期,从而给公司持续盈利能力造成不利影响。新视云所从事的法院信息化领域目前看具有不错的市场前景,截至2022年9月末,全国法庭数量约为5.16万间,新视云已为全国2385家法院的27189间法庭提供庭审公开技术运营服务,服务法庭数量占全国法庭总数的比例约为52.70%,法院客户市场占有率居全国第一。目前,在庭审直播方面,市场较为成熟,行业内企业数量不多。新视云所占市场份额最高。基于庭审公开的技术架构和接入的大规模法庭数量,公司不断坚持业务创新,将业务拓展至智能法庭产品及服务领域。在智能法庭业务领域,市场参与企业数量较多,业务规模均较小。新视云通过对业务的深入理解和不断创新,在中国庭审公开网之后,公司又承建了人民法院调解平台、人民法院送达平台,进一步服务于全国的法院及当事人。在信息化的有力支撑下,人民法院工作能力得以全方位提高,随着我国法院信息化的进一步推进,公司在这一领域中的发展将日益壮大。近年来,在国家相关政策的大力推动下,叠加现有各级法院智能应用系统建设及更新换代需求进一步扩容,法院信息化建设不断提速,智慧法院等新形式业务得到了发展机遇。新视云作为法院业务的综合服务提供商,目前已在市场上占据了一定的市场份额,但依旧需要在相对有限的市场增长空间内,抓住新的业务机会,才能创造积极的盈利能力。而借着信息化和政策的东风,新视云这次能否如愿上市,还有待实践检验。