抽中现场检查后被监管警示,IPO终止5个月后更换券商再启程!

发布日期:2023-08-30 浏览量:3238

据中国证监会网上办事服务平台显示,北京证监局已于近日受理了北京忆恒创源科技股份有限公司(以下简称忆恒创源)提交的首次公开发行股票并上市辅导的备案申请。公司前次科创板IPO排队600余天后主动撤回,此次更换券商,重启IPO!

北京忆恒创源科技股份有限公司(Memblaze)是国内一家企业级NVMe SSD产品和技术方案提供商,2011年成立于北京,是全球较早进行企业级PCIe SSD技术开发的团队。公司推出的PBlaze系列企业级NVMe SSD已经在数据库、虚拟化、云计算、大数据、人工智能等领域广泛应用,为互联网、云服务、金融、电信等行业企业提供稳定可靠的高速存储解决方案。

自2011年成立以来,Memblaze始终坚持自主研发和创新,拥有超过200件闪存技术专利申请,涵盖闪存管理、数据保护、功耗控制、硬件设计等关键领域,并在北京、上海、苏州及成都均设有研发中心。

忆恒创源股权结构分散,持股5%以上股东单独持股或与其一致行动人合计持股均未超过20%,公司无控股股东及实际控制人。

公开信息显示,忆恒创源曾于2021年12月28日申报科创板IPO并获受理。2022年1月7日,公司被抽中现场检查。

2022年9月28日,在IPO受理九个月后,忆恒创源获上交所问询。

2023年3月28日,公司及保荐人主动撤回上市申请,次日,上交所决定终止对公司首次公开发行股票并在科创板上市的审核。

主要财务指标:

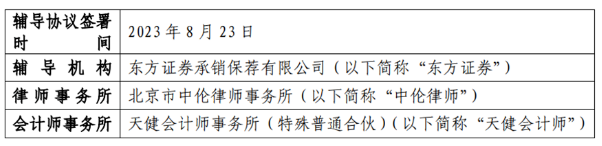

募集资金用途: 业务严重依赖A公司: 忆恒创源自身不从事具体的生产制造活动,企业级SSD涉及的生产环节由公司委托专业的委托加工厂商完成。 值得注意的是,前次IPO报告期各期,公司对前五大供应商的采购比重分别为92.28%、92.09%、91.70%、95.78%,依赖程度均超过90%。2019年至2021年1-6月,忆恒创源对A公司或其指定渠道代理商的采购比例均已超过60%,已构成严重的采购依赖。 不仅如此,报告期各期,忆恒创源前五大客户收入占营业收入的比例分别为79.65%、75.55%、61.07%和58.06%,集中度较高,其中A公司也是公司五大客户之一。 报告期内,随着A公司采购额的不断下滑,忆恒创源对A公司销售实现的毛利占其毛利总额的比例也在不断下滑,分别为67.23%、72.49%、34.51%和38.49%,忆恒创源对A公司销售实现的毛利占公司总额的比例从最高超72%降至35%左右,波动较大。 获受理10天后,被抽中现场检查: 2022年5月26日,忆恒创源与Avnet Technology Hong Kong Limited签订采购协议,约定由后者作为中间代理商采购NAND Flash,合同金额为6,072.69万美元(按当日汇率折合人民币40,544.92万元),超过公司最近一期经审计总资产的50%,以及最近一个会计年度营业成本的50%。 根据公司章程,该采购协议应当提交董事会进行审议,但公司未召开董事会对以上采购协议进行审议即执行采购。 在此期间,公司未向上交所报告,也未在更新版的招股说明书等信息披露文件中提及相关事项。直至2022年7月现场检查后,相关问题才被指出并要求予以规范。 此外,报告期内,忆恒创源技术服务和技术授权收入均来自于A公司。2018年至2021年,公司确认的技术授权收入分别为5,282.16万元、4,669.95万元、5,159.06万元、6,690.02万元,毛利率为100%。 2021年4月,公司确认2021年第一季度授权收入2,461.50万元(对应374.58万美元),但现场检查发现,其中分属2个项目合计191.07万美元的技术授权收入的实际结算期间应为2020年第四季度,公司1,255.59万元(按2021年4月入账汇率测算)技术授权收入确认存在跨期。 经测算,以上跨期收入导致2020年度净利润少计1,067.25万元,对该期净利润的影响较大,导致相关财务数据披露不准确。 公司及保代被监管警示: 鉴于忆恒创源在申报后大额采购未履行董事会审议程序也未及时披露;同时,公司对技术授权业务的会计处理不准确,申报后进行较大比例的会计差错更正,导致相关财务数据前后披露不一致。2022年12月29日,上交所上市审核中心决定对公司采取监管警示的措施。 更换券商,重启IPO: 忆恒创源科创板IPO终止不到半年,公司决定更换券商与会所,与东方证券在2023年8月23日签署辅导协议,会所为天健,律所依旧为中伦,正式重启IPO!

2022年1月7日,中国证券业协会公布首发企业信息披露质量抽查名单,忆恒创源在内的9家公司被抽中检查。此时距离公司科创板IPO获受理仅10天。

现场检查过程中,监管层发现忆恒创源存在多项问题,如“三会”运作不够规范、信息披露违规、收入确认不符合规范、内控有效性不足等。

此外,因彼时公司保荐代表人在公司申报期间未持续、充分关注发行人重大经营事项的决策程序,也未在申报前发现并纠正有关收入跨期问题,履行保荐职责不到位,两名保代同样被监管警示。

公司此次再战IPO能否吸取前次教训,在监管层严厉审核的骇浪中成功登陆,让我们拭目以待!