9月15日,深交所官网披露,两家公司主动撤回发行上市申请,深交所终止其发行上市审核。值得注意的是,两家发行人,一家最近一年净利润超1亿元,一家超3亿元。

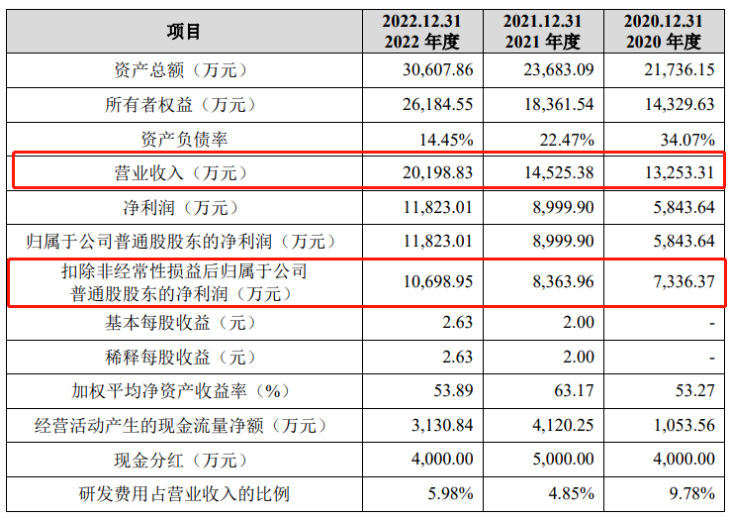

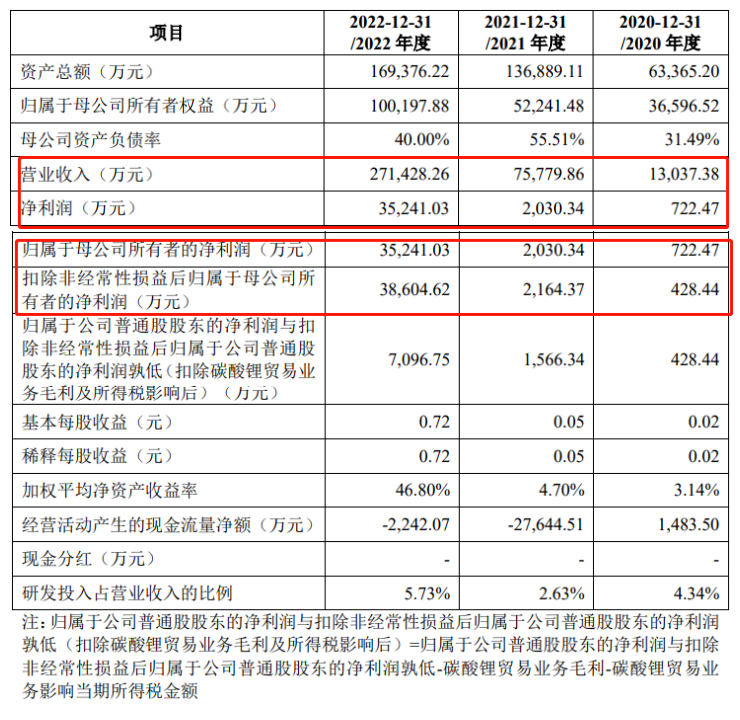

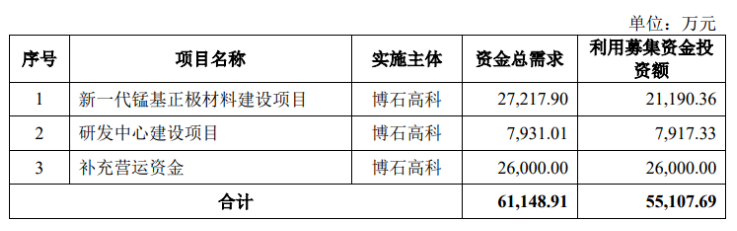

发行人专注于航空发动机、燃气轮机(“两机”)领域的特种陶瓷产品,主营业务为熔模铸造用陶瓷型芯及铝硅质陶瓷坩埚的研发、生产及销售。陶瓷型芯产品作为耗材,主要用于航空发动机、燃气轮机涡轮叶片的制造;铝硅质陶瓷坩埚产品作为容器,主要用于承载制造航空发动机、燃气轮机零件过程中所需的高温合金溶液。选择上市的标准为:最近两年净利润均为正,且累计净利润不低于5,000万元。(1)报告期各期,发行人营业收入分别为13,253.31万元、14,525.38万元和20,198.83万元,2020-2022年复合增长率为23.45%;研发投入分别为1,296.80万元、704.19万元和1,207.73万元,2020-2022年复合增长率为-3.5%。发行人认为自身属于制造业优化升级等现代产业体系领域。(2)发行人产品军用航空发动机用陶瓷型芯的收入占比超过90%。2021年军用航空发动机涡轮叶片用陶瓷型芯的总市场规模约116.94万件,发行人的市场占有率约为41.38%。目前发行人位居中国航发集团陶瓷型芯采购额第一位,累计销售金额为59,636.40万元;其余2名竞争对手对中国航发集团的累计销售金额分别为41,243.79万元和6,060.40万元。(3)军用航空发动机市场容量方面,经测算2022年军用航空发动机用涡轮叶片市场需求为134.48万件,预计由2023年的市场需求量154.65万件增长至2026年的235.21万件,复合增长率达15.00%。据测算,预计2025年军用航空发动机涡轮叶片更换产生的陶瓷型芯需求量约190万件。(1)结合权威客观证据或公开信息等,详细分析发行人研发投入规模是否符合行业特征,与竞争对手的研发能力相比是否具有明显优势,其投入规模是否足以支撑其研发能力、技术先进性和行业地位,相关依据是否充分。(2)结合报告期及期后中国航发集团对发行人及其竞争对手采购金额变动情况,发行人位居中国航发集团陶瓷型芯采购额第一位等,分析发行人主要产品的市场空间是否已饱和或接近饱和,在客户单一且产品市场占有率较高情况下是否具备业务成长性,相关依据是否充分。(3)结合2022年和期后主要产品的市场需求量同比变动情况,航空发动机用涡轮叶片更换市场需求的具体内容,在手订单及获取方式等,说明发行人预计2023年的市场需求量明显增长的依据是否充分,发行人订单获取方式及获取能力是否发生重大变化。(4)结合2022年是否存在跨期确认收入、收入确认是否真实准确、期后收入变动及预计情况,报告期各期研发投入在归集对象、区间、人员数量等方面对比差异情况,研发投入的归集是否准确或存在异常,期后主要财务数据等,分析发行人是否持续符合创业板定位。请保荐人、申报会计师审慎发表意见。请保荐人质控、内核部门分别说明发行人持续符合创业板定位所履行的程序及作出判断的依据,并提供质控、内核部门对相关事项讨论的会议记录。申请文件和问询回复显示:报告期各期,发行人研发人员人均薪酬为10.92万元、13.48万元、13.92万元,2021年起上升较多。2022年发行人研发费用为1,207.73万元,其中材料费为317.39万元,较2021年的123.82万元增加较多。(1)结合在研项目情况说明2022年研发投入构成、各项金额变动原因,研发费用及研发人员变动与研发活动是否匹配,2021年起研发人员人均薪酬上升较多、2022年材料费金额增加较多的原因及合理性。(2)结合研发人员、设备、材料领用等情况及内部控制制度,说明发行人研发费用与成本分摊是否准确,是否存在多计研发费用的情形。请保荐人、申报会计师审慎发表明确意见。请质控、内核部门分别说明就研发投入真实性、归集准确性采取的核查程序、判断依据及核查意见。(1)2022年第三季度、第四季度,发行人实现收入占全面比重为31.09%、34.81%,占比较高。2022年发行人向中国科学院金属研究所及其下属企业、贵州安吉航空精密铸造有限责任公司、万泽实业股份有限公司下属企业等客户销售增长较多。(2)发行人是国产商用航空发动机涡轮叶片用陶瓷型芯的主要供应商。发行人在客户A1中供应份额领先,在客户A2、A3中,大部分涡轮叶片类陶瓷型芯由发行人供应。(3)报告期各期,发行人对第一大客户销售占比超过90%,发行人认为其对第一大客户不构成重大依赖。(1)结合2022年第四季度及各月份发出商品确认周期变动、收入确认依据、主要客户销售金额、2023年第一季度发出商品变动及收入确认变动等说明2022年收入确认准确性,是否存在跨期或提前确认收入的情形。(2)进一步说明2022年发行人向中国科学院金属研究所及其下属企业等销售收入增长较多的原因及合理性,收入增长是否具有可持续性,并说明发行人是否能够持续满足创业板定位评价指标的要求。(3)说明发行人在客户中供应份额“领先”、“大部分”和“主要供应商”的具体含义和依据。(4)结合《监管规则适用指引——发行类第5号》第17条、发行人对第一大客户的销售占比,说明认为对第一大客户不构成重大依赖的原因及合理性,并对应完善招股说明书相关披露表述。(1)报告期内,发行人陶瓷型芯产品应用于多款军用、民用航空发动机和燃气轮机,其中军用航空发动机用陶瓷型芯产品收入占比超过89%。除军用航空发动机外,发行人具备行业领先的商用航空发动机、军用及民用燃气轮机用陶瓷型芯的研制能力,但收入金额较小。(2)报告期各期,发行人营业收入分别为5,246.61万元、13,253.31万元、14,525.38万元和6,942.83万元,主营业务毛利率超过78%;研发投入分别为329.49万元、438.80万元、704.19万元和518.95万元,前三年研发投入合计金额为1,472.48万元。(3)发行人研发模式包括参与客户同步研发、自主研发,其中与客户同步研发对发行人订单获取的作用较大。发行人未能充分说明研发模式主要内容及相关风险因素。(4)发行人认为国家大力推进“两机”产业发展,军机装备数量增加、更新换代、维修替换带来大量发动机需求,大飞机投运及商用航空发动机国产化进程加速催生巨大的民用航空发动机市场,“双碳”背景下燃气轮机需求持续增长。上述内容缺少量化分析。(5)发行人持续参与下游客户研发,供应多款量产及在研、预研“两机”用陶瓷型芯,已形成对“两机”领域主要产品的覆盖,与客户合作关系稳固,客户数量持续稳步增长。由于上述因素以及下游市场持续发展向好,发行人报告期内主营业务收入、净利润等业绩指标快速增长。(1)量化说明发行人研发模式的主要内容,包括自主研发和与客户同步研发的研发投入情况、报告期内相关产品收入及占比、对应终端产品及其特点,发行人参与客户同步研发的主要工作内容、贡献,发行人的研发能力是否能够持续满足客户产品开发和更新的需求。(2)说明发行人不同业务获取方式及对应收入占比,发行人对同步研发是否构成重大依赖,并量化分析报告期内同步研发项目的主要内容及对发行人持续经营能力的影响,并充分揭示同步研发相关风险因素。(3)结合发行人研发投入较少情况,说明发行人的研发能力与主要产品、研发人员、固定资产、业务规模等是否匹配;结合上述情况,说明发行人是否具备持续获取客户研发项目的能力。(4)量化分析“军机装备数量增加、更新换代、维修替换带来大量发动机需求,大飞机投运及商用航空发动机国产化进程加速催生巨大的民用航空发动机市场”,上述内容在报告期内收入情况及未来对发行人业绩的影响。(5)结合发行人产品及核心技术特点、与主要客户合作稳定性、同步研发项目所处周期及对应收入、在手订单及预计收入、对应终端产品等,进一步分析说明发行人所处行业地位及核心竞争力、创新能力体现,未来业绩是否存在下滑风险。(6)结合收入规模和研发投入规模均较小情况,量化分析发行人军用航空发动机产品的市场空间和市场容量是否已饱和或接近饱和,未来收入规模增长是否存在重大不确定性;量化分析报告期内其他产品收入规模较小的原因、在手订单和未来预计收入情况,并说明相关产品及其核心技术与同行业可比公司相比所处地位和市场竞争情况。请保荐人发表明确意见,并进一步完善关于发行人符合创业板定位的专项核查报告。(1)发行人产品为陶瓷型芯和铝硅质陶瓷坩埚,其中军用航空发动机用陶瓷型芯的收入占比超过91%。陶瓷型芯外形结构复杂、理化性能指标要求苛刻,主要用于航空发动机、燃气轮机涡轮叶片的铸造。(2)报告期内,发行人研发费用分别为329.49万元、1,296.80万元、704.19万元,其中2020年研发费用(扣除股份支付)为438.80万元。2022年6月,发行人与联合重燃签订《战略合作框架协议》,聚焦燃气轮机热端部件关键技术,开展联合攻关。(3)发行人有9项核心技术,但核心技术的先进性特征及关键指标等分析论证不够充分。发行人核心技术均为非专利技术。发行人取得专利合计9项,其中发明专利3项(2项发明专利为受让取得)、实用新型专利6项。(4)熔模铸造技术是先进航空装备和民用航空产品向轻量化、精确化、长寿命、低成本方向发展的重要技术基础。发行人的熔模铸造工艺具有铸件表面光洁度高、铸件尺寸精度高、材料利用率高等优点。2018年全球熔模铸造产业总产值142亿美元,中国占全球熔模铸造行业产值的比例约为21%。全球熔模铸造产业中,支撑其增长率的主要行业为航空产业。(5)发行人在打破传统生产工艺和技术的基础上,对产品材料体系及制备工艺进行不断创新,技术水平处于国内领先地位。发行人陶瓷型芯产品覆盖高温合金、钛合金、铝镁合金、不锈钢等合金品类,可满足等轴晶、定向凝固柱晶、单晶等多种高温合金铸造的工艺要求。(1)结合客户获取及维护方式,披露发行人具体研发模式及其对发行人核心竞争力的影响,发行人是否参与或依赖客户同步研发;如不参与,请披露发行人如何持续获取客户订单,如何持续保障客户对产品和技术的迭代更新要求。(2)结合行业特征及发展趋势、同行业可比公司对比情况等,分析说明发行人核心技术的先进性表征及评价标准等关键指标对比情况,发行人核心技术达到国内领先水平的依据是否充分;结合发行人与航宇科技、航亚科技、图南股份的主要产品和应用领域对比情况,说明发行人选取同行业可比公司是否准确、完整;结合主要客户和市场竞争对手情况,发行人产品的市场地位或排名情况,说明发行人所处细分行业的市场竞争格局。(3)结合研发内容及成果转化情况,以及同行业可比公司对比情况,说明报告期内发行人研发投入金额较少的原因及背景,研发投入是否足以支撑产品更新迭代,满足行业发展趋势及下游客户需求;研发费用扣除股份支付是否符合《企业会计准则》的规定,研发费用在各个项目间的归集、核算是否准确,相关内控制度是否有效。(4)结合发行人主要技术人员背景情况、发明专利主要为受让取得,核心技术主要为非专利技术等情况,说明发行人核心技术的来源及取得过程、应用于主要产品情况,相关技术是否属于行业通用技术,以及对发行人核心竞争力的具体影响;发行人核心技术是否符合行业发展趋势,与同行业可比公司或行业标准相比是否存在明显差距,并充分揭示相关风险。(5)说明发行人与联合重燃签订《战略合作框架协议》的背景和主要内容,合作研发的权利义务约定是否清晰,以及对发行人核心技术和生产经营的影响。(6)结合主要产品应用特点及下游市场需求、市场格局、市场容量及变动情况等,说明发行人主要产品的市场份额及计算依据,发展空间是否饱和或接近饱和。(7)结合“陶瓷型芯产品覆盖高温合金、钛合金、铝镁合金、不锈钢等合金品类,可满足等轴晶、定向凝固柱晶、单晶等多种高温合金铸造的工艺要求”等表述,说明报告期内发行人产品应用上述品类和工艺要求的具体产品内容及收入金额、占比情况,上述工艺要求对发行人产品核心竞争力的重要性。(8)结合上述问题,以及发行人核心技术特点及行业特征,分析说明发行人核心技术及产品的主要创新内容,发行人是否符合《创业板首次公开发行股票注册管理办法(试行)》《深圳证券交易所创业板股票发行上市审核规则》等规定的创业板定位。请保荐人发表明确意见,并审慎说明发行人是否符合创业板定位要求;请申报会计师对问题(3)发表明确意见;请发行人律师对问题(5)发表明确意见。发行人是一家专注于锰基正极材料研发、生产和销售的高新技术企业,报告期内主要产品为锰酸锂,包括容量型锰酸锂、动力型锰酸锂、倍率型锰酸锂。根据 EVtank 和鑫椤资讯等公开数据,公司2021年、2022年国内锰酸锂出货量位居行业第一位。此外,为提升在锰基正极材料领域的市场竞争力,在巩固现有产品行业地位和竞争力的同时,公司在尖晶石镍锰酸锂、层状锰钠材料、磷酸锰铁锂、富锂锰基材料等领域不断加大研发投入,形成一定的技术储备。公司生产的锰酸锂产品具有高能量密度、高稳定性、长循环寿命、倍率性能及低温性能优异等优点,主要产品性能指标优越,得到了包括浙江超威、天能帅福得、鹏辉能源、星恒电源、天津力神和ATL等国内知名锂电池生产企业的认可。选择上市的标准为:最近两年净利润均为正,且累计净利润不低于5,000万元。公司6月25日,收到第1轮审核问询函,还未回复问询,就主动撤回而终止。