12月12日,浙江迅达工业科技股份有限公司(以下简称“迅达工业”)在浙江证监局进行辅导备案登记,辅导机构为浙商证券。

值得注意的是,迅达工业前次创业板IPO于2022年9月1日获深交所受理。次年3月,公司尚未对第二轮问询函进行回复,便主动撤回了上市申请。

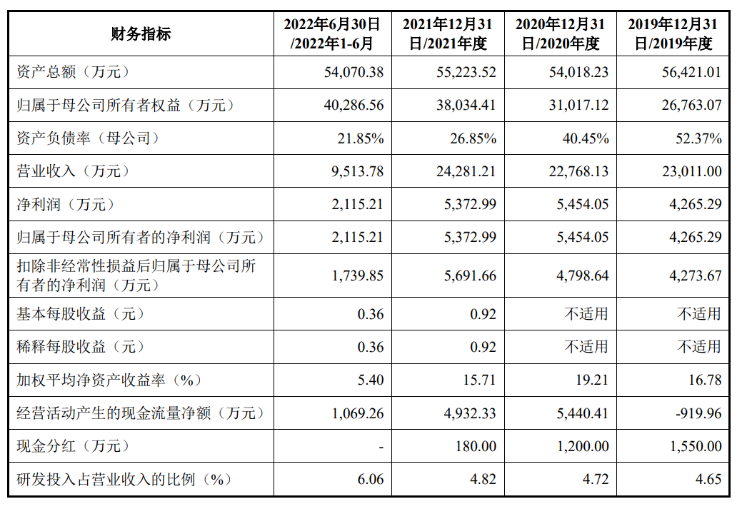

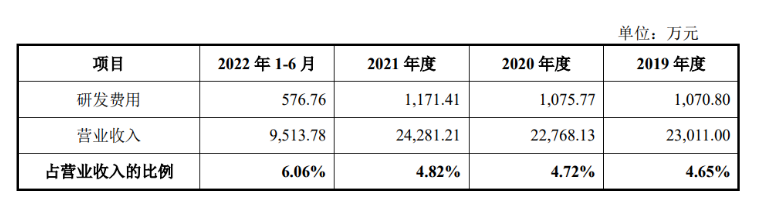

迅达工业坐落于“中国汽摩配之都”——浙江省瑞安市,公司专注从事汽车传动系统零部件产品的研发、生产和销售,具有专业的金属材料精密产品开发、生产、加工能力。公司是中国科学技术部火炬高技术产业开发中心、浙江省科学技术厅认定的高新技术企业,浙江省经济和信息化厅认定的“专精特新”企业。公司控股股东为浙江盛迅达控股有限公司,其直接持有公司34.31%的股份。公司实际控制人为潘高杰、潘彰、潘新宇,潘高杰和潘彰系兄弟关系,潘高杰和潘新宇系父子关系。2022年12月7日,公司披露首轮问询回复,深交所共提出了涉及公司创业板定位及成长性、技术与创新性 、主营业务收入等18个大问题。2022年12月30日,正值迅达工业冲刺创业板IPO四个月之际,深交所正式发布了《创业板企业发行上市申报及推荐暂行规定(2022年修订)》(下称《暂行规定》)。《暂行规定》从研发投入复合增长率、研发投入金额、营业收入复合增长率等方面,设置了符合准确把握创业板定位实际需要的具体衡量指标。同时,对符合特定条件的企业,豁免适用营业收入复合增长率等部分指标,以满足不同类型企业的实际需要。据《暂行规定》,申报企业需符合以下三个标准之一才能够满足创业板对成长型创新创业企业的要求:一是 最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%;二是 最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;三是 属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。不过,若最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。据前次IPO招股书显示,2019年至2021年,迅达工业营业收入分别为2.30亿元、2.28亿元和2.43亿元,尚无一年的营收规模达到3亿元;净利润分别为4,265.29万元、5,454.05万元、5,372.99万元。经测算,公司最近三年营业收入复合增长率仅为2.72%,远低于20%的要求。这意味着无论是营收规模还是营收增速上,公司都暂未达到创业板定位的量化指标要求。研发投入方面,2019年至2021年,迅达工业研发费用分别为1,070.80万元、1,075.77万元、1,171.41万元,累计低于5000万元,且最近三年研发投入复合增长率为仅4.59%,远低于15%的要求。在研发投入金额/复合增长率、营业收入金额/复合增长率均不满足创业板对成长型创新创业指标要求的情况下,迅达工业并未选择第一时间“撤单”,也许是想将希望寄托在2022年的财务数据上。虽然《暂行规定》提出,若最近一年营业收入金额达到3亿元的企业,不适用前款规定的营业收入复合增长率要求,但2022年上半年,公司的营业收入仅为9,513.78万元,就是说迅达工业下半年的营收需在2.05亿以上才能符合新规要求,这个规模接近于公司2020年全年的营收,对迅达工业来说确实有些不切实际。迅达工业方面称,出于自身经营情况及未来业务发展考虑,公司及保荐人主动提交撤回申请。2023年3月11日,公司创业板IPO被深交所终止审核。据统计,截至12月13日发稿前,今年以来创业板主动撤回企业达82家,其中营业收入不达标的有6家、研发投入不达标的有10家,多数企业集中在2、3月份撤回。2023年9月1日,证监会公开发布《关于高质量建设北京证券交易所的意见》,将改善市场流动性作为重点,从企业端、投资端、交易端等提出19条系统性改革措施,明确对已经具备上市条件的优质中小企业,在符合北交所市场定位前提下,允许其首次公开发行并在北交所上市。在近期A股IPO政策阶段性收紧的前提下,多家企业敏锐嗅到机遇,纷纷选择“变道”。如同样“硬条件”不足的爱*科技、东*科技等企业在前次创业板IPO撤回后便不约而同地选择改道北交所。IPO终止9个月后,携原班中介人马重启:据证监会官网12月12日披露,迅达工业已在浙江证监局进行辅导备案登记。公司与浙商证券于2023年11月28日签署辅导协议,会所为立信,律所为德恒,拟改道北交所上市。