150亿IPO撤单!3年半累计亏损超30亿元

发布日期:2023-12-25 浏览量:492

2023年12月22日,据上交所官网披露,因发行人及保荐机构申请撤回材料,**能源科技股份有限公司科创板IPO终止。

值得一提的是,发行人背后是

招股书显示,发行人为专业锂离子电池系统提供商,专注于新能源汽车动力电池及储能电池系统的研发、生产和销售。公司主要产品包括电芯、模组、电池包及储能电池系统,并可根据客户需求为其提供动力电池及储能产品整体解决方案。

保定瑞茂直接持有发行人39.40%的股份,拥有发行人76.47%的表决权,为发行人控股股东。魏*军通过保定瑞茂、长城控股合计控制发行人40.26%股权,合计控制发行人76.81%表决权,系发行人实际控制人。

发行人的第一大股东是保定瑞茂。保定瑞茂是保定长城控股集团有限公司的全资子公司。因此,发行人和长城汽车的关系其实非常密切。

发行人前身曾属于长城汽车动力电池事业部。2018年2月,从长城汽车处剥离独立后,由长城汽车出资正式注册成立并命名为**能源科技有限公司。2021年经过改制被命名为**能源科技股份有限公司。

根据国家统计局颁布的《国民经济行业分类》(GB/T4754-2017),发行人所属行业为“C38电气机械和器材制造业”下属的“C384电池制造”。公司所属行业领域属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第四条规定的“节能环保领域”之“动力电池”领域。

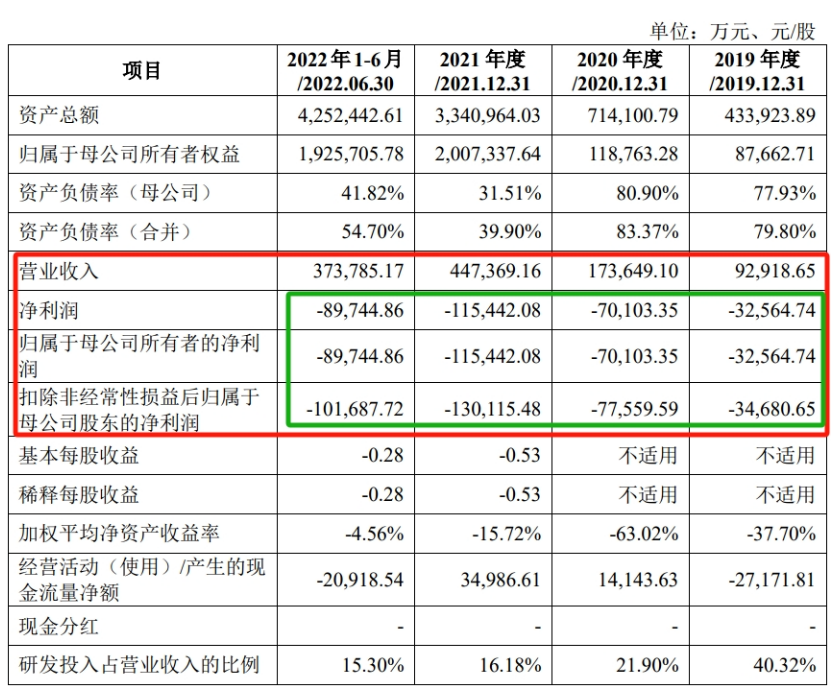

公司主要财务数据及财务指标

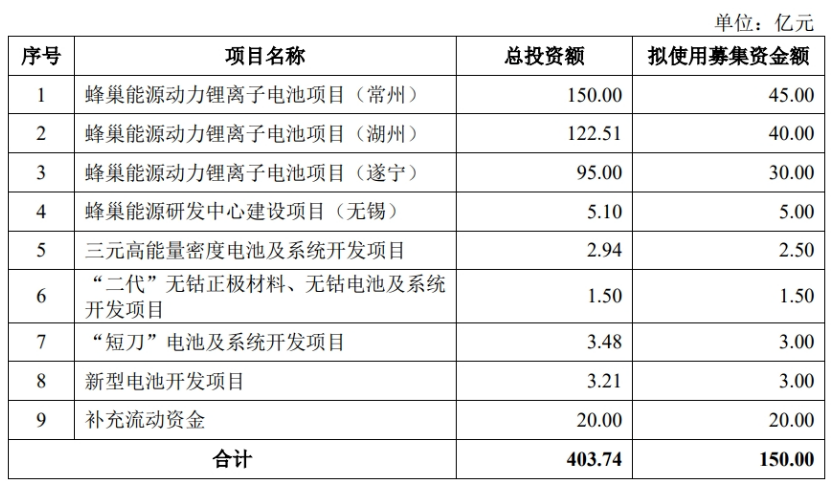

募集资金用途

至今仍处于巨额亏损中

据招股书显示,从2019年到2022年1-6月,发行人的净利润分别为-3.26亿元、-7.01亿元、-11.54亿元、-8.97亿元,3年半时间里累计亏损超过30亿元。

亏损如此严重,发行人解释说主要是由于公司研发投入强度较高、产能爬坡以及原材料采购价格增长等因素造成。

依赖老东家长城汽车

据招股书显示,从2019年到2022年1-6月,发行人来自长城汽车及下属公司的销售金额分别为8.12亿元、16.49亿元、36.61亿元及19.83亿元,分别占各期总营收的99.86%、98.68%、86.37%及56.95%。

根据申报材料:

(1)报告期内发行人向长城汽车及下属公司销售电池包、模组和电芯,实现收入分别为81,171.31万元、164,914.99万元、366,086.17万元、198,272.42万元,占主营业务收入比重为99.86%、98.68%、86.37%、56.95%,其中电池包销售收入为81,171.31万元、164,913.49万元、364,895.51万元、197,598.68万元,模组销售收入为 0、1.33万元、1,188.74万元、712.95万元,电芯销售收入为0、0.18万元、1.92万元、0。

(2)长城汽车存在向宁德时代、国轩高科等其他动力电池企业采购电池包的情形。

(3) 长城汽车通过比价方式确定电池包供应商,公司与宁德时代等供应商向长城汽车报价,长城汽车基于价格、质量等因素确定供应商。

请发行人说明:

(1)报告期内发行人对长城汽车关联销售定价制度、内控制度的建立和执行情况,与长城汽车发生关联交易履行的决策程序,是否符合公司章程及相关法律法规;

(2)结合报告期各期向长城汽车及其他非关联客户分别销售电池包、模组和电芯的销量、金额、单价,说明发行人向长城汽车销售价格是否与向其他非关联客户销售价格、市场平均单价存在较大差异,如是, 请发行人说明差异原因及合理性;

(3)报告期内长城汽车对发行人的电池包、模组、电芯的采购规模占其相应产品采购规模的比重,长城汽车相关产品是否主要向发行人采购及具体原因;

(4)长城汽车选择供应商的主要考量因素,比价确定供应商的具体过程,发行人相较主要竞争对手的竞争优劣势,发行人和主要竞争对手历次报价对比情况,发行人与长城汽车同类产品其他供应商供货单价是否存在较大差异,长城汽车向发行人采购的决策依据与决策过程等,并结合前述回复说明长城汽车向发行人采购的公允性、合理性、合规性;

(5)报告期内长城汽车向发行人采购模组、电芯的原因,长城汽车是否具备电池包组装能力、组装电池包是否对外销售等,是否与发行人构成同业竞争;

(6)长城汽车采购发行人产品数量、装机及终端销售量、库存量的匹配关系,相关库存如何保管、存放地点、是否送货,是否存在关联方压货、囤货情形;

(7)根据长城汽车未来三年预计销售情况测算发行人未来三年对长城汽车的预计销量及收入规模、关联交易规模,请说明测算主要参数选取、选取依据及合理性;

(8) 扣除对长城汽车的关联销售后发行人是否还满足上市条件;

(9)结合前述情况说明是否存在对发行人或关联方的利益输送或通过关联交易调节收入利润或成本费用的情形,是否存在严重显失公平的关联交易。

请保荐机构、发行人律师对上述事项进行核查,说明核查方法、核查流程, 并发表明确核查意见。

关于独立性

根据申报材料:

(1)公司前身为**有限,由长城汽车(601633.SH)于2018年2月12日出资设立。2018年10月,长城汽车通过协议转让方式,将所持全资子公司**能源科技有限公司100%股权转让给保定瑞茂,保定瑞茂为长城控股全资子公司。彼时,**有限所有资产均来自于长城汽车。

(2)公 司 OA+PMS 系统正式开始运行时间为2021年1月,SAP系统正式开始运行时间为2020年9月。报告期内发行人多数董监高曾在长城汽车任职。

请发行人说明:

(1)发行人自长城汽车分拆独立的具体过程,相关股权、专利、非专利技术及其他资产转让过程、价格、定价依据及其公允性,是否履行必要的评估和决策程序,公司与长城汽车就业务、技术、人员、资产等关键要素的安排情况;

(2)公司来源于长城汽车的技术及其与公司核心技术之间的关系;公司从长城汽车分拆后新取得技术研发突破、发明专利授权等情况;

(3)历史上及目前公司是否存在与长城汽车及其关联方共用资产、采购及销售渠道、员工、财务系统等情况,列表梳理公司资产、销售、采购、生产、组织机构、人员、人事/业务/财务系统各自正式实现独立运作的具体时点,并说明界定独立运作的标准、依据。

请保荐机构、发行人律师核查并发表明确意见。

关于产能与募投项目

根据公开信息:

(1)国内主要动力电池厂商扩产计划较激进,以2025年为时间节点,宁德时代产能规划为839GWh,比亚迪产能规划超600GWh,发行人产能规划为600GWh,中创新航产能规划为500GWh,国轩高科产能规划为300GWh,亿纬锂能产能规划为240GWh,欣旺达产能规划为200GWh。

(2)2022年动力电池厂商规划新增产能已超过1000GWh,约为今年动力电池装车总量的10倍。2022年10月动力电池装车量30.5GWh,环比降低3.5%,其中三元电池和磷酸铁锂电池装车量分别环比降低3.5%和3.6%。

请发行人说明:

(1)结合新能源汽车预计渗透率、国内汽车预计销量、单车平均带电量、市场偏好等,逐年预测2023年-2025年国内不同技术路径(三元、磷酸铁锂及其他)动力电池需求量,请说明测算参数选取情况以及选取合理性,测算中应充分考虑政策变动影响、市场饱和度等;

(2)结合各动力电池厂商扩产计划、2023年-2025年国内动力电池需求等,说明动力电池产业是否可能在2025年或更早出现产能过剩。

请保荐机构核查并发表核查意见。

关于累计未弥补亏损

根据申报材料,报告期内,公司归属于母公司普通股股东的净利润分别为32,564.74万元、-70,103.35万元、-115,442.08万元及-89,744.86万元;截至2022年6月30日,公司累计未弥补亏损为159,671.84万元,公司尚未盈利且存在累计未弥补亏损主要是由于公司研发投入强度较高、产能爬坡以及原材料采购价格增长等因素造成。

请发行人说明:

(1)结合报告期各期及期后业绩情况及变动趋势,量化分析发行人尚未盈利的原因、影响、趋势及风险因素;

(2)结合发行人所处行业及主营业务的发展趋势、产品研发阶段、产能扩张计划、客户开发情况,分析未来业绩变动趋势,是否影响持续经营能力;

(3)模拟测算达到盈亏平衡状态时主要经营要素需要达到的水平及目前的差距,审慎分析公司能够达到上述条件预计需要的时间及未来是否能够持续稳定。

请发行人披露:按照《上海证券交易所科创板股票发行上市审核问答》问题2的要求,充分披露最近一期存在累计未弥补亏损的影响分析和趋势分析,完善风险因素信息披露。

请保荐机构核查并发表明确意见。