IPO终止4个月后,携原班人马卷土重来,再战IPO!

发布日期:2024-01-05 浏览量:609

值得注意的是,聚成科技前次创业板IPO于2022年11月24日获深交所受理。次年9月,公司回复了二轮问询函后,主动撤回了上市申请。

聚成科技的主营业务为电镀金刚石线产品的研发、生产和销售。公司的主要产品为金刚线,主要应用于光伏硅片切割领域,通过金刚线和硅片之间的相互摩擦作用,实现对硅片的切割。

张福军直接持有公司42.18%的股权,为公司控股股东。

张福军及其配偶杨艳红通过苏州新佳合、苏州正福缘、聚成福圆咨询间接控制公司28.12%、7.81%、4.12%股权,张福军及杨艳红夫妇直接和间接控制公司82.24%的股权。同时,张福军担任公司董事长、总经理,杨艳红担任公司董事,对公司决策产生重大影响。因此,公司实际控制人为张福军、杨艳红夫妇。

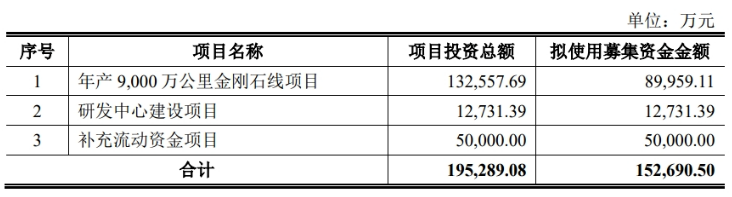

聚成科技原计划在上市时发行不超过4,266.95万股股票,不低于发行后总股本的25%。计划募集资金15.27亿元,主要用于年产9,000万公里金刚石线项目、研发中心建设和补充流动资金。

经过两轮问询后,聚成科技因涉及行业竞争、信息披露、股权激励、收入持续性、客户集中度、成本费用等多个方面的问题,最终决定撤回申请。其中特别引起关注的是公司2021年在净利润大幅下降的情况下进行了大额分红。

一、2021年净利润大幅下降

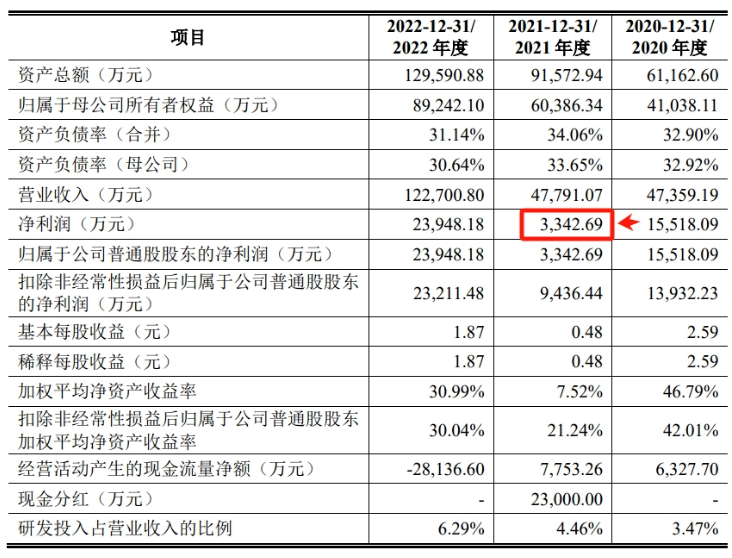

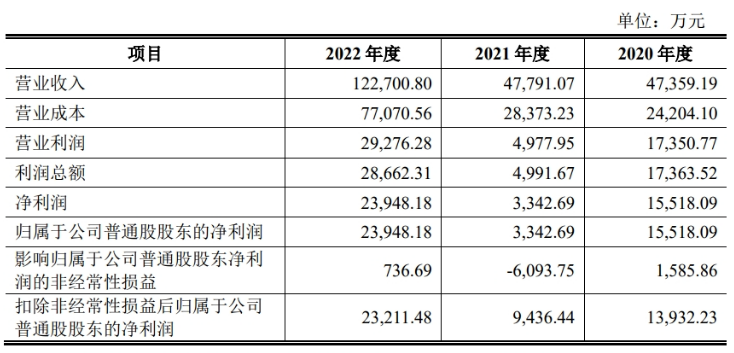

2020年至2022年,公司的营业收入分别为4.74亿元、4.78亿元和12.27亿元,呈现跃升态势。不过,公司同期净利润分别为1.55亿元、3,342.69万元和2.39亿元,与营收规模的增长并不一致。

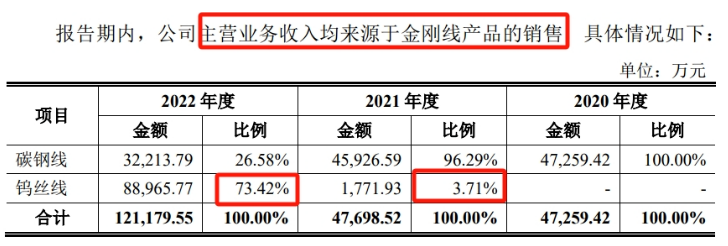

据招股书披露,聚成科技的主营业务收入来源是金刚线产品,其又分为碳钢线和钨丝线。碳钢线为公司2021年前的主要产品,近三年营收持续走弱,2020年至2022年,碳钢线的销售收入分别为4.73亿元、4.59亿元和3.22亿元,占营业收入的比例分别为100%、96.29%和26.58%。

而钨丝线为公司2021年才投产上市的新产品,该产品随即成为公司的营收大头。2021年和2022年的销售收入分别为1,771.93万元和8.90亿元,占公司营业收入的比例分别为3.71%和73.42%。

聚成科技表示,与碳钢线相比,钨丝线具备细线径、低线耗等性能指标优势,且公司较早实现了钨丝线的量产,因此在市场需求增长的背景下,报告期内,公司的钨丝线产品销售收入大幅增长。

2021年,主要受股权激励确认股份支付费用影响,公司营业利润、净利润有所下降。

二、前有突击入股 后有突击分红

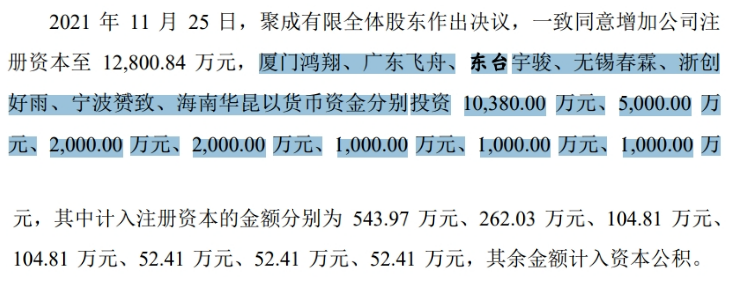

2021年11月,聚成科技进行了一次融资,且融资对象均为外部投资者,融资金额共计2.24亿。7位投资者也获得了0.41%-4.25%范围内不等的股权,合计占总股本的9.17%。

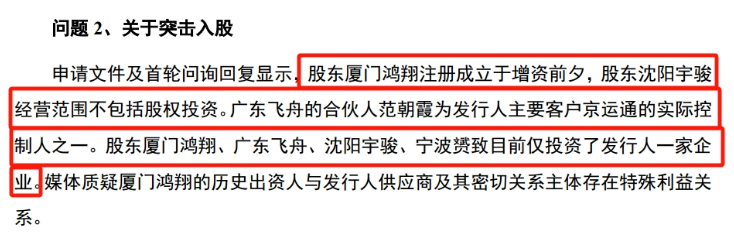

2021年11月,厦门鸿翔、广东飞舟、东台宇骏等上述投资者刚对公司进行增资,2022年聚成科技就提交了创业板IPO申请。这7名机构投资者堪称“超准时”入场。

除此之外,上述7名股东的资质也引发市场质疑。例如,厦门鸿翔注册成立于该次增资前夕;东台宇骏经营范围一开始并不包括股权投资,到今年5月才变更经营范围,包含了“以自有资金从事投资活动”;广东飞舟的合伙人范朝霞为聚成科技主要客户京运通的实际控制人之一。此外,厦门鸿翔、广东飞舟、沈阳宇骏、宁波赟致目前仅投资了聚成科技一家企业。

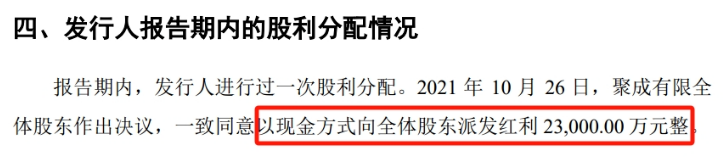

此外,招股书显示,在2021年末拿到约2.24亿元的外部融资之后,公司进行了2.3亿元的豪迈分红。值得注意的是,2.3亿元的分红约占公司2019年至2021年净利润总和的八成水平。

三、反馈问询和招股书“疯狂打脸”

聚成科技公开披露的招股说明书、首轮问询等文件存在数据计算及统计不准确、前后不一致、第三方公开信息引用不准确等众多问题,涉及更正的事项多达16处,具体如下:

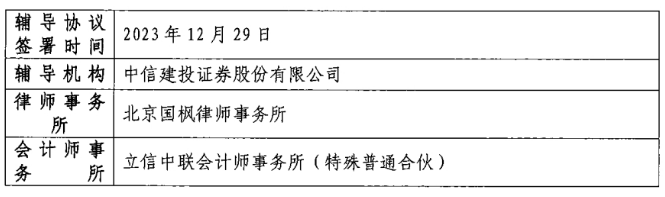

IPO终止4个月后,携原班中介人马重启:据证监会官网1月3日披露,聚成科技已在江苏证监局进行辅导备案登记。公司与中信建投于2023年12月29日签署辅导协议,会所为立信中联,律所为国枫。