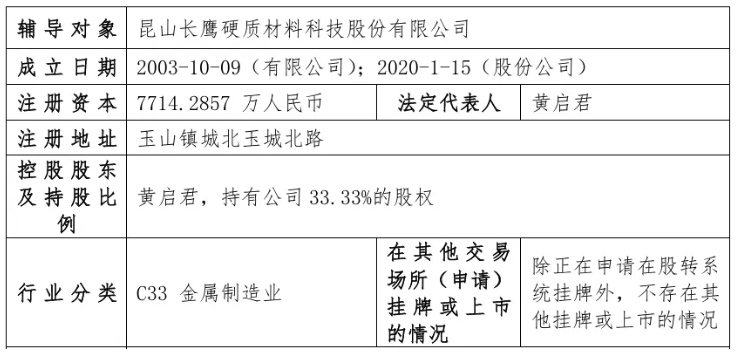

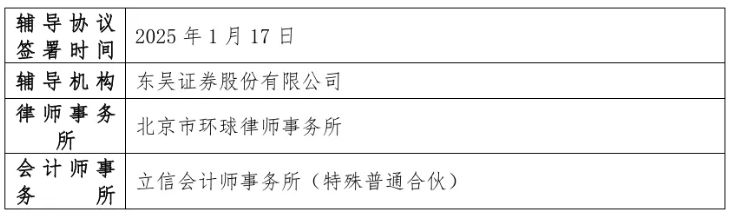

2月11日,昆山长鹰硬质材料科技股份有限公司(以下简称“长鹰硬科”)提交的向不特定合格投资者公开发行股票并在北交所上市辅导备案申请获江苏证监局受理,辅导券商为东吴证券。值得一提的是,该公司曾谋求上交所主板上市,在经历一轮问询回复后,公司及保荐人主动撤回申报材料。长鹰硬科是一家专业从事硬质合金产品的研发、生产及销售的高新技术企业。公司主要产品包括硬质合金和硬质合金工具,广泛应用于装备制造、消费电子、汽车制造、家具家装、基础设施建设、矿产能源、半导体、新能源、航空航天等领域。近年来,公司凭借多年硬质合金制造领域的行业经验和竞争优势,有针对性地向产业链下游延伸,拓展了硬质合金工具等产品,丰富了产品线体系,增强了公司的综合竞争力,有望成为公司新的业绩增长点。黄启君合计控制公司46.02%的股份,为公司控股股东。黄启君和陈碧系夫妻关系,二人合计控制公司68.55%的股份,为公司的实际控制人。根据《国民经济行业分类(GBT47542017)》,公司产品属于“C33金属制品业”中的“C3393锻件及粉末冶金制品制造”。根据国家统计局发布的《战略性新兴产业分类(2018)》,公司所处硬质合金行业,属于“3新材料产业/3.2先进有色金属材料/3.2.8硬质合金及制品制造”产业。

2023年3月1日,长鹰硬科沪市主板IPO平移至上交所受理。公司拟募资4.59亿元,分别投向年产1800吨高端硬质合金制品项目、新建高端数控刀片智能制造项目、研发中心建设项目以及补充流动资金。

2023年3月29日,公司收首轮问询函,上交所审核关注了主营业务、销售模式、收入确认、存货、内控规范性等问题。根据申报材料,(1)国内硬质合金行业不断向中高端发展,但与国外产品相比仍存在差距,近年来以发行人为代表的企业逐渐加大高品质、高性能、高附加值的精深加工产品研发和制造力度;(2)发行人提供多维度的硬质合金解决方案,除了木工领域,还包括不锈钢精加工、高硬材料加工、冲压模具用材料等产品系列;发行人的硬质合金产品被广泛应用于装备制造、消费电子、汽车制造、半导体、家具家装、新能源、航空航天等领域;(3)发行人的主要收入来源于棒材合金、切削工具合金等硬质合金材料,用于下游生产各类刀具产品,发行人的数控刀片等下游制品业务处于起步阶段;(4)发行人的同行业公司中包括中钨高新、厦门钨业等拥有完整钨产业链的大型企业,也包括欧科亿、新锐股份等提供硬质合金及下游制品的企业;发行人深耕硬质合金市场,与下游客户形成长期合作关系,立足客户差异化需求进行针对性研发;(5)公司报告期内境外销售收入占比超过40%,下游客户包括山特维克、钴领刀具、名古屋精工等国际知名刀具、模具厂商。请发行人说明:(1)中高端硬质合金产品的划分标准,发行人报告期内提供中高端硬质合金产品、精深加工产品的情况及收入占比;(2)不同加工材料、不同终端领域下对硬质合金产品的需求差异;发行人用于加工不同材料、不同终端领域的硬质合金产品收入构成情况,结合前述情况分析发行人产品主要面向的终端行业需求、报告期内行业需求的变化情况和驱动因素;发行人产品是否被实际应用于航空航天等行业,请结合实际情况完善相关信息披露;(3)按照传统机床用刀具和数控机床用刀具或其他刀具行业内类型划分的通用口径,说明发行人的硬质合金产品与下游刀具类型的对应情况,是否覆盖下游主流刀具类型,是否符合下游行业数控化发展趋势;发行人作为硬质合金材料供应商拓展数控刀具业务的主要技术壁垒及相应的技术储备;(4)发行人是否存在主要供应商与竞争对手重叠的情况,主要供应商同时提供硬质合金制品的情况,发行人是否对前述供应商存在依赖,请分析前述情况对发行人原材料供应稳定性的影响和发行人的应对措施;(5)发行人是否存在主要客户与竞争对手重叠的情况,行业内主要客户是否存在生产链向上游延伸、自产硬质合金材料的趋势,分析前述情况对发行人客户稳定性的影响;发行人与下游客户维持长期合作、跟进客户需求的具体措施,是否存在核心技术来源于客户的情形,进一步分析发行人的客户粘性;(6)发行人为境外主要客户提供的产品类型,与境外主要客户开展合作的主要方式,在境外市场开展销售的核心竞争力;主要出口国家或地区对华进口硬质合金的贸易政策及其变化趋势情况,发行人是否存在出口销售收入下滑的风险。根据申报材料,报告期内公司创始股东曾对部分董监高、核心骨干入伙员工持股平台出资时存在的临时资金缺口提供借款,其中长盈投资向欧*辉等员工提供的借款曾流转至孙*永账户,孙*永控制的清河县同德有色金属冶炼有限公司系发行人客户、供应商。请发行人说明:(1)全面梳理向员工提供借款的主体及来源、借款人员名单及金额、还款情况及资金来源,借款与还款资金中间流转的具体过程、未直接向公司员工发放借款的原因与考虑;(2)同德有色的基本情况,报告期内发行人与同德有色的业务往来、交易价格公允性,除正常购销业务外发行人及其关联方与同德有色及其关联方是否存在其他资金往来或利益安排,发行人是否存在客户或供应商入股情形。据财务数据显示,2021年-2023年,长鹰硬科实现营收分别为7.08亿元、8.22亿元及8.81亿元;实现扣非后归母净利润分别为8,734.07万元、8,150.57万元及6,811.32万元,逐年下滑。相较于其他主板IPO申报企业,长鹰硬科业绩稍显薄弱,这也是导致公司撤回IPO申报材料的直接原因。前次IPO,公司选择并适用《上海证券交易所股票上市规则》第3.1.2条第(一)项所规定的标准,即“(一)最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元作为其首次公开发行并在主板上市的具体上市标准”。2024年4月30日,深沪交易所出台《股票发行上市审核规则》,对主板、创业板的财务指标要求进一步提高。以主板第一套上市标准为例,最近三年累计净利润指标由1.5亿元提高至2亿元,最近一年净利润指标由6000万元提高至1亿元,最近三年累计经营活动产生的现金流量净额指标由1亿元提升至2亿元,最近三年累计营业收入指标由10亿元提升至15亿元,进一步突出主板大盘蓝筹的业绩规模上的稳定性。由于长鹰硬科财务指标未能达到上述标准,公司及保荐人向上交所提交撤回申请。2024年6月,上交所决定终止对公司上市申请的审核。 IPO终止7个月后,长鹰硬科与东吴证券于2025年1月签署辅导备案协议,改道北交所。2月11日,公司IPO辅导备案申请获江苏证监局受理,律师事务所为北京环球,会计师事务所为立信。据了解,硬质合金产业属于国家战略性新兴产业,在工业生产及智能制造领域具有基础性的战略地位,被誉为“工业的牙齿”。近年来,我国硬质合金产量呈现持续增长的趋势,从2012年的22,500吨增至2023年的53,000吨,复合增长率达到7.4%。作为全球最大的硬质合金生产国,我国在全球产业链中的地位与日俱增,我国硬质合金产品产量占全球的比例也从2014年的39.76%上升至2022年的41.91%。目前长鹰硬科已拥有140余个牌号、21万余种规格的硬质合金产品,其中不乏业内先进的精加工产品。近年来,公司凭借自主研发形成的技术优势、立足精益制造形成的工艺优势、依托深耕市场形成的客户优势,其产品及服务获得了国内外客户的广泛认可,产品销售区域覆盖全国并远销境外。根据中国钨业协会的统计数据,2021年至2023年,公司硬质合金产量的行业排名均位居国内第五名,形成了较为领先的行业地位。此次北交所IPO,长鹰硬科能否圆梦,我们拭目以待!