从3大暴雷案例看研发核查生死线!揭秘如何让“穿透式监管”无漏洞可钻?

发布日期:2025-04-03 浏览量:11834

近日,《上交所发行上市审核动态(2025年第2期)》正式发布,其中2个通报案例及1个现场督导案例都在研发相关问题上踩雷,涉及研发人员认定、研发投入归集、委外研发管理及内控执行等核心环节。此次涉及的3起IPO违规问题再次凸显监管层对拟上市企业研发合规问题的高度关注。

案例一:研发人员认定失真、研发内控不规范

【该案例对研发人员的认定停留于“岗位名称”层面,未穿透核查人员调岗记录、工时分配及项目参与痕迹。

在实操中,对研发人员的认定应该以“实际参与研发活动”为核心标准,结合劳动合同、岗位职责、项目参与记录、工时统计表等多维度交叉验证。

之前就有一个案例,实际控制人及其家族成员虽被归为研发人员,但缺乏考勤记录、研发成果证明,薪酬分摊依据不足,最终被认定为虚增研发投入。】

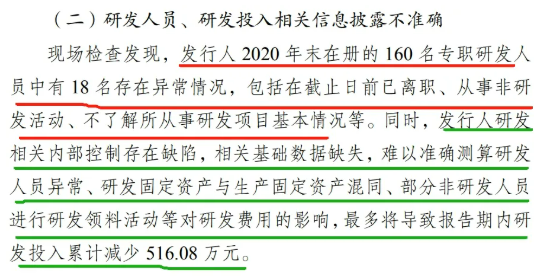

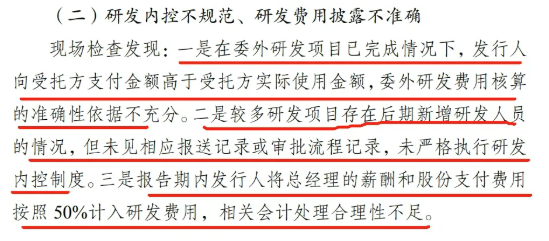

案例二:研发内控不规范、研发费用披露不准确

一、在委外研发项目已完成情况下,发行人向受托方支付金额高于受托方实际使用金额,委外研发费用核算的准确性依据不充分;

二、发行人有较多研发项目存在后期新增研发人员的情况,但未见相应报送记录或审批流程记录,未严格执行研发内控制度;

三、报告期内发行人将总经理的薪酬和股份支付费用按照50%计入研发费用,相关会计处理合理性不足。

案例三:研发投入、研发人员归集失准

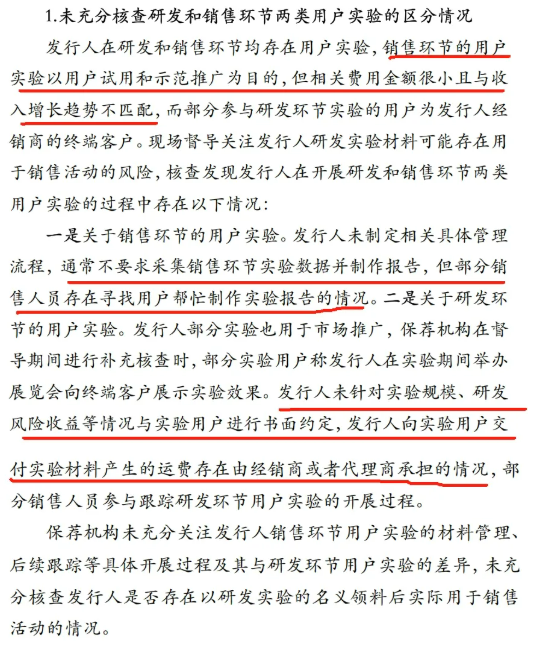

一、研发实验与销售活动边界模糊

(一)声称研发环节用户实验用于技术验证,但部分实验用户实为经销商终端客户;

(二)销售环节实验本应仅用于产品试用,但部分销售人员却要求用户补签研发实验报告;

(三)部分研发实验材料运费由经销商承担,实质构成变相销售返利。

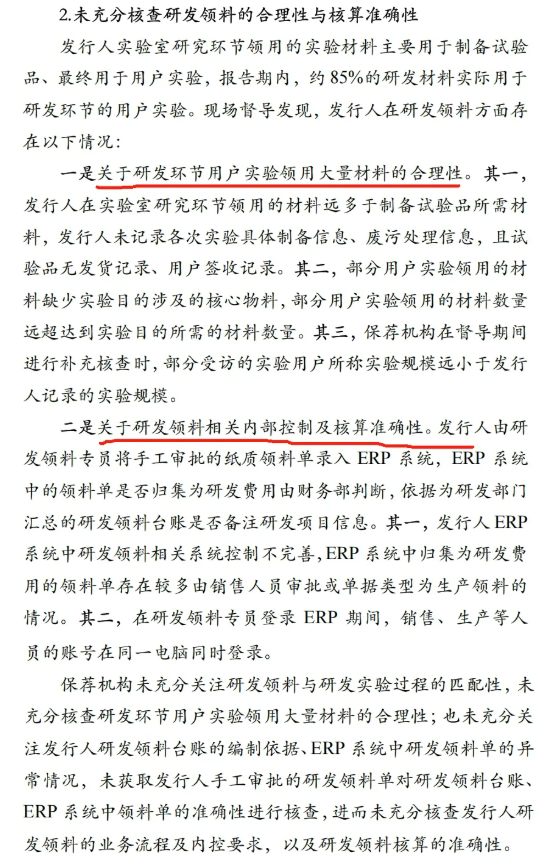

二、材料消耗与实验规模严重脱节

(一)研发领料单中85%材料用于用户实验,但实验室制备试验品无发货记录、用户签收记录,部分实验领料数量远超需求,且缺少核心物料;

(二)ERP系统漏洞:销售/生产人员账号与研发账号共用设备,存在领料单类型篡改风险。

三、全时研发人员从事非研发活动

(一)部分研发人员所在部门在信息系统中显示为生产、销售部门,工作日志中记录的研发工时对应销售活动;

(二)部分研发人员持续参与生产领料、销售订单修改及销售绩效领取,薪酬核算依据存疑。

【据了解,在申报IPO之后,因研发费用的归集问题,上交所在该发行人刚刚完成首轮上市审核问询后,便对其IPO的保荐机构展开了问题导向型的现场督导。

经过上交所的现场督导发现,发行人在研发和销售环节均存在实验,而其未充分说明研发与销售两类实验的区别。此外,发行人也未制定具体的实验过程管理流程,试验过程和结果无法验证,相关内部控制不完善。此外,其在研发人员工时记录内部控制执行不规范。

该案例中,研发实验应该以技术验证为核心目标,若实质服务于销售推广或客户绑定,相关成本应计入销售费用。

此外,实验材料消耗、人员工时分配需与研发项目进度强关联,通过实验日志、过程监控视频、第三方见证等形成闭环证据链。】

尚普咨询为您保驾护航

尚普咨询可以在IPO材料申报前为企业提供内控辅导,评估企业现行内部控制体系与上市监管要求的差距,发现风险并提出改善建议。

对于内控基础相对薄弱的企业,尚普咨询可帮助建立完善的内部控制管理体系,包括但不限于对企业内部控制有效性进行诊断分析,协助企业完善内控制度体系,为企业出具《内部控制管理手册》,开展内部控制相关培训等,帮助企业减轻后期的工作压力。

在上市过程中,尚普咨询将持续跟进内控体系运行与内控制度宣贯情况,辅助推进业财融合进程,确保内控体系运行满足上市规范要求。