投行项目又卷出白菜价!募资20亿收费仅9万

发布日期:2025-04-25 浏览量:54

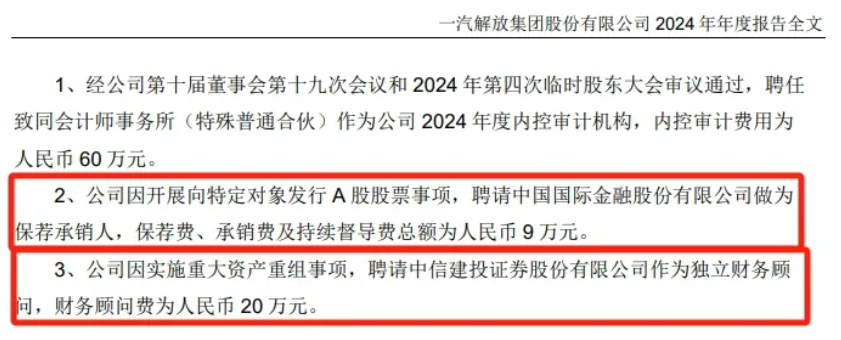

近日,一汽解放(000800.SZ)2024年年报披露,中金公司为其20亿元定增项目提供的保荐、承销及持续督导服务,收费总额仅9万元;中信建投担任重大资产重组财务顾问的费用也仅为20万元。若按行业平均1%费率计算,仅承销保荐费就应达2000万元,但实际收费不足其千分之五。

这不是孤例。据不完全统计,2023年以来近400个定增项目中,募资超10亿元的154例中有七成费率低于1%,中国核电140亿定增承销保荐费30万元、昊华科技45亿定增收费40万元等案例频现,低费率不断刷新行业下限。

大客户争夺战:亏本做局背后的投行算盘

"这不是算经济账,而是战略账。"上海某头部投行人士透露,面对央国企等核心客户,头部券商往往不计成本争夺项目,"维护大客户关系带来的综合收益远超单笔承销费,比如后续债券承销、并购顾问等业务"。

北京某中型券商投行负责人算了一笔账:以某央企百亿定增为例,即便承销费仅百万级别,但若借此打入客户供应链,未来三年可能带来数亿元债券承销及资产证券化业务,"更关键的是规模排名——定增募资额直接计入券商行业排名,这对争取政府资源、机构合作至关重要"。

数据显示,2024年券商定增承销金额排名中,中信证券以423亿元居首,中金、中信建投紧随其后,三巨头合计市场份额超40%。而同期定增承销收入TOP10券商合计收入仅5.3亿元,不足IPO业务单月收入。

IPO寒冬重创投行:承销收入三年连降超70%

定增"地板价"折射的,实则是投行业务结构性危机。同花顺数据显示,2023年至今股权承销保荐收入呈断崖式下跌:2023年240.54亿元(同比-29%),2024年56.84亿元(同比-76%),2025年前四月19.67亿元(同比-14.67%)。

"IPO才是投行真正的现金牛,但如今水龙头正在关闭。"华南某券商保代坦言,2024年IPO过会率已降至56%,较2021年峰值腰斩;2025年至今仅有21家企业启动招股,承销费多集中在2000万-6000万元区间。更严峻的是收费新规实施后,超募奖励被禁、收费不得挂钩发行规模,江顺科技、天有为等新上市项目已出现"保底收费+比例封顶"新模式。

行业剧变下,投行开启生存模式:中金、中信等头部机构裁撤区域团队,中小券商则转向北交所、并购重组等赛道。证券业协会数据显示,2024年保代人数净减少328人,为十年来首现负增长。

收费新规冲击波:从"规模游戏"到价值重构

2月15日实施的《中介机构收费新规》明确禁止按募资规模递增收费、取消地方政府上市奖励,这对依赖超募提成的投行模式形成致命打击。以首航新能(301658.SZ)为例,其IPO采用"8.8%费率+3000万保底"双轨制收费,既规避政策限制,又确保投行基本收益。

"未来投行必须摆脱通道思维。"某沪上投行质控负责人指出,注册制深化将倒逼券商提升定价能力、挖掘企业全生命周期价值,"从单纯保荐转向产业整合顾问,从赚取承销费到分享企业成长红利,这可能催生对赌式收费、长期绩效分成等新模式"。

在这场行业洗牌中,拥有优质客户资源、综合服务能力的头部券商或将进一步巩固优势,而中小投行则面临"断尾求生"的抉择。当9万元承销费成为敲门砖,投行的价值重构已刻不容缓。