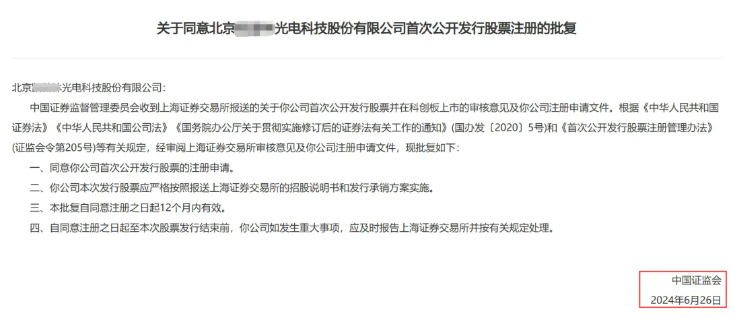

IPO进入倒计时,今年唯一一家!

发布日期:2025-06-12 浏览量:33

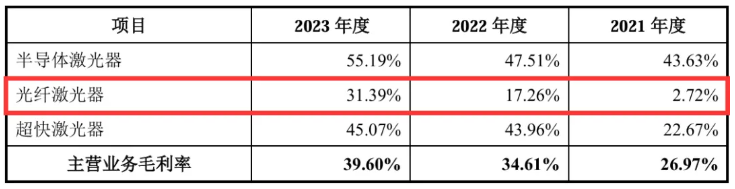

据了解,公司激光器产品包括半导体激光器、光纤激光器及超快激光器,其中半导体激光器是公司核心产品。报告期内公司产品结构存在一定变化,光纤激光器收入占比持续提升,而第一大产品半导体激光器收入占比持续下降。

报告期内,凯*林光纤激光器产品销售价格持续走低。2020年-2023年,公司光纤激光器售价分别为40,047.26元/台、28,746.29元/台、19,716.59元/台、16,287.27元/台,单台售价从2020年的40,047.26元降至2023年的16,287.27元,降幅近60%。降价后,公司产品销量明显攀升,2021年-2023年,光纤激光器产品销量分别同比增长167.60%、131.97%、181.40%。

虽然公司光纤激光器产品大幅降价,但其毛利率却呈现持续上升态势。2021年-2023年,凯*林光纤激光器毛利率分别为2.72%、17.26%、31.39%。对此,监管要求公司说明毛利率变动原因。

凯*林解释称,第一,各主要型号产品报告期内单位价格均呈现持续下降趋势,主要系激光器行业发展遵循摩尔定律,快速的性能提升与产品价格下降以拓展更大的市场应用为行业基本发展方式和竞争趋势,在此过程中,随着价格降低,市场容量快速提升,同时通过控制物料成本以及生产效率实现产品成本降低,当成本降低速度领先于降价速度,则可实现毛利率上升;第二,对于同功率“闪电”与非“闪电”系列光纤激光器产品,由于“闪电”系列经过重新研发设计后体积和重量大幅下降,同时原材料材料功能和型号也重新进行改进,最终“闪电”系列产品的成本较非“闪电”系列大幅下降,获得更好的毛利率水平。“闪电”系列产品与传统产品相比较,在同功率段产品同时期的售价不存在明显差异的情况下,做到了成本的显著下降,因而“闪电”系列产品的毛利率相对较高。

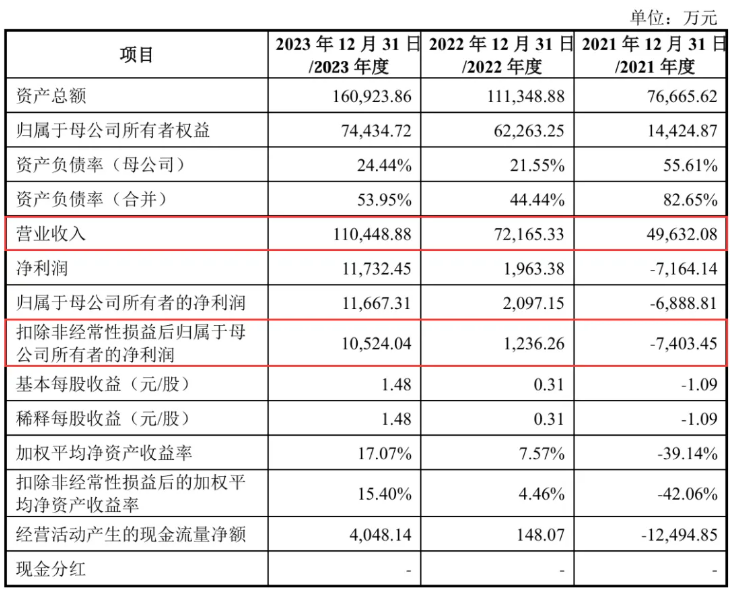

值得注意的是,2024年一季度,公司营业收入同比增加21.73%,归母净利润却同比下降9.44%,公司盈利能力有所下降,出现增收不增利的情况。

除业绩问题之外,公司财务内控规范性也备受关注。招股书显示,陈晓华直接持有公司5,687.1090万股股份,占公司股份总数的71.97%,此外,其通过宏普科技间接持有公司3.67%的股权,通过创林科技间接持有公司4.32%的股权,通过丰凯科技间接持有公司1.61%的股权,通过水木韶华间接持有公司0.66%的股权,通过水木凯华间接持有公司1.84%的股权,股权高度集中。值得一提的是,直至申报期凯*林才聘请财务总监。2021年2月之前,公司无财务总监,由陈晓华代行财务负责人职责。

审核阶段,监管指出2020、2021年公司原始报表与申报报表部分科目差异较大,包括存货、应收及应付类项目、投资性房地产、其他非流动资产、其他流动负债、收入、成本、研发费用、资产减值损失、资本公积等。此外,在对实际控制人陈晓华除未成年的子女的全部直系亲属报告期内的资金流水获取核查过程中,实际控制人哥哥陈晓涛先生因个人隐私未提供其个人银行流水,保荐机构认为陈晓涛先生自始未曾参与发行人的经营管理,其流水不影响对资金流水核查的有效性。