刚刚!又一新冠检测企业被终止

发布日期:2023-02-24 浏览量:543

2月17日,中***生物技术股份有限公司主动撤回上市申请。2月23日,深交所终止其在创业板发行上市审核。

中*生物是一家专注于体外诊断产品的研发、生产和销售的国家高新技术企业。公司目前拥有包括诊断仪器、试剂及生物原材料在内的产品线,建立了快速诊断、液相芯片和生物原材料三个技术平台。公司也从事部分非自有的体外诊断产品的代理销售业务。

2020年初,新冠病毒在世界范围内广泛传播,受新冠检测产品需求激增影响,中*生物对新冠检测相关的试剂进行了研发并量产,包括新冠抗体检测试剂、新冠抗原检测试剂及新冠中和抗体检测试剂。

虽然中*生物在二轮问询中多次强调剔除新冠业务收入后,公司仍符合创业板定位、满足创业板发行上市条件,毛利率也具有公允性。但是此次终止审核也进一步说明了目前对于这类企业上市的要求远不止于此,相较于其他行业或将更加严审。

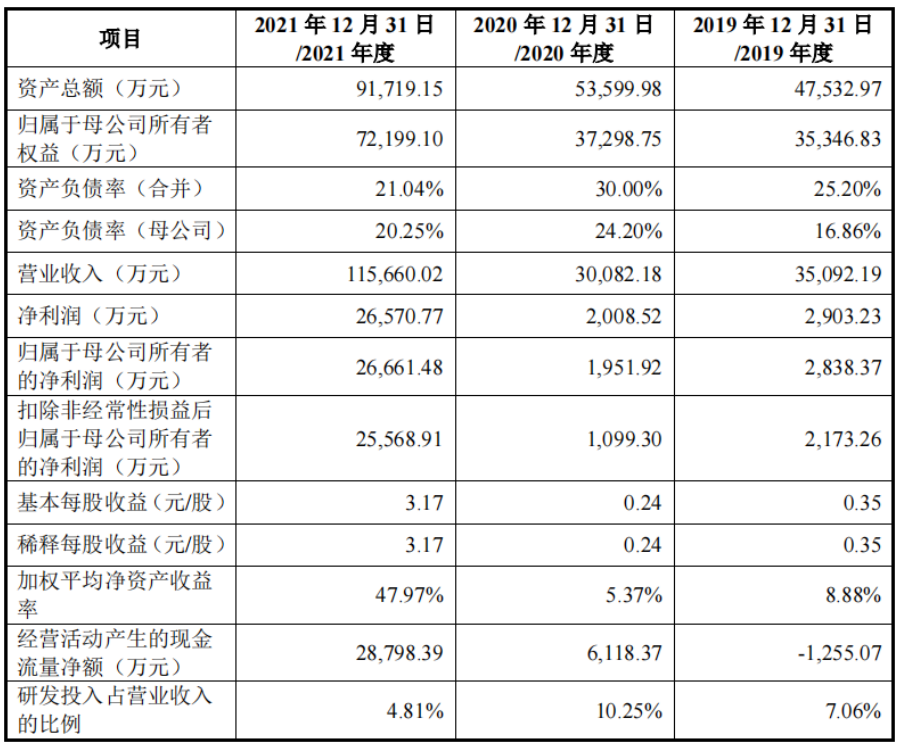

主要财务数据及财务指标

招股书显示,2020年、2021年和2022年1-6月,中*生物自有新冠检测试剂实现的营业收入分别为2463.66万元、8.33亿元和1.85亿元,占当期营业收入比例分别为8.19%、72.00%和52.45%。受新冠检测试剂收入速提升的影响,公司2021年主营业务收入同比增长297.39%。

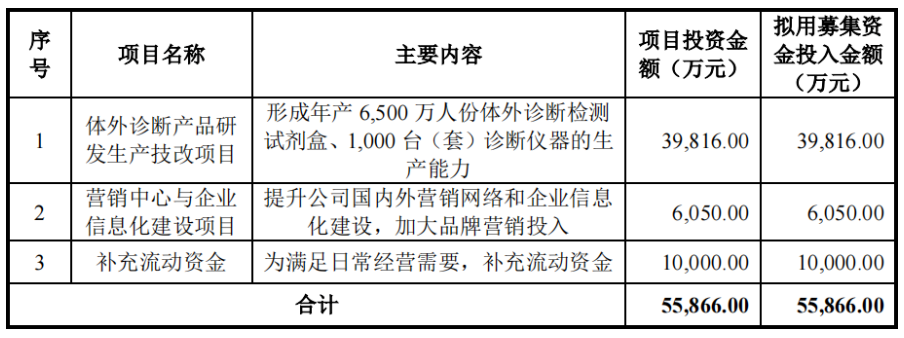

募集资金用途

中*生物于2022年6月28日获创业板受理,此后半年内共收到深交所两轮审核问询函,关于创业板定位、主营业务收入、研发情况等问题系深交所关注重点,而关于新冠检测试剂业务深交所格外关注。

1、关于创业板定位

申请文件显示:

(1)2020、2021年,自有新冠检测试剂实现的营业收入分别为2,463.66万元和83,278.74万元,占当期营业收入比例分别为8.19%和72.00%。

(2)扣除新冠业务后,报告期发行人营业收入分别为32,944.21万元、25,595.36万元、28,226.11万元,存在下滑;其中主要为代理产品收入,占比超过50%。

(3)发行人自有业务可分为快速诊断技术平台、液相芯片技术平台、生物原材料技术平台三大技术平台,自有核心技术12项,相关产品均已实现量产。

请发行人:

(1)结合新冠业务的技术来源、具体产品、销售情况、政策变化及未来趋势,新冠业务对毛利、扣非后归母净利润的贡献等,测算扣除新冠业务后发行人报告期内扣非前后孰低归母净利润的金额及对发行人是否符合上市条件和持续经营能力的影响,说明发行人是否存在单一产品依赖。

(2)结合三大技术平台相应的核心技术、各核心技术对应产品收入情况、各产品所处行业的竞争格局、行业技术发展方向及技术壁垒,说明公司核心技术对应产品的市场占有率和竞争力,发行人核心技术的先进性水平及具体依据,相关技术是否为行业通用技术或易被其他技术替代。

(3)结合公司与同行业竞争对手在核心技术先进性、技术储备、检测项目多样性等方面的差异,进一步说明公司在行业中的竞争地位;说明公司在研产品的预计投产时间、市场前景、竞争格局,以及对公司业绩持续性、成长性的影响。

(4)结合公司在技术研发、工艺改进和市场推广中的创新情况,具体说明发行人与主要竞争对手在关键技术、生产工艺、销售推广等方面的竞争优势;按照《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》(以下简称《格式准则28号》)第五十条的规定,完善“第六节业务与技术”中发行人与国内外同行业可比公司在经营情况、市场地位、技术实力、衡量核心竞争力的关键业务数据、指标等方面的比较情况,包括但不限于主要产品毛利率、市场占有率、产品种类、研发投入及占比、专利取得数量等。

请保荐人发表明确意见,请申报会计师对问题(1)发表明确意见。

19.关于研发费用

申请文件显示,报告期内,发行人研发费用分别为2,476.16万元、3,084.31万元及5,561.38万元,研发费用率为7.06%、10.25%和4.81%。

请发行人:

(1)结合报告期内发行人研发项目的研发过程、各研发阶段对应研发项目数量、研发成果、各期医疗器械注册批件申请及获得数量等,说明研发费用与在研项目的研发阶段、研发成果的匹配性,直接材料、试验注册费2021年大幅上升的原因。

(2)结合报告期内研发人员的界定标准、与其他人员是否有明确区分、人员数量、人均薪酬情况,说明研发人员人均薪酬的合理性,与所在地区平均工资水平和同行业可比公司平均销售人员薪酬相比是否存在显著差异。

(3)说明委托开发的具体情况及项目内容,2021年委托开发费大幅上升的原因及合理性。

(4)说明研发相关内控制度及其执行情况,研发费用的归集对象、是否均与研发项目对应,研发费用与其他费用或生产成本是否能明确区分,相关费用是否确实与研发活动相关。

请保荐人、申报会计师发表明确意见,并说明报告期内发行人的研发投入归集是否准确、相关数据来源及计算是否合规,研发相关内控制度是否健全且被有效执行。

1、关于主营业务收入

申请文件及首轮问询回复显示:

(1)2022年1-6月,发行人新冠检测产品收入大幅下滑,经年化处理后同比下降55.47%。2020年、2021年和2022年1-6月,发行人新冠病毒检测试剂的销售收入分别为2,463.66万元、83,278.74万元和18,543.40万元,销售单价分别为13.75元/人份、7.79元/人份和4.38元/人份。

(2)报告期内,发行人感染类检测试剂中HBP试剂、PCT试剂等部分核心产品销售单价持续下滑。

(3)2020年以来,发行人免疫分析仪收入持续下滑,2021年、2022年1-6月收入同比下滑38.01%、42.65%。

(4)报告期内,发行人代理产品收入整体呈下降趋势。

(5)2019年至2021年,发行人四季度收入占比分别为33.47%、38.22%、26.02%,主要系因公司产品中感染类检测试剂占比较高,该类疾病为秋冬及冬春换季时间高发。

请发行人:

(1)披露2022年1-6月新冠检测产品生产经营与2021年1-6月同期数据对比,分析业绩变动情况。

(2)结合境外疫情防控形势变化、新冠检测市场竞争格局、同行业可比公司同类产品波动情况,说明2022年1-6月新冠检测产品收入大幅下滑的原因及合理性。

(3)说明发行人针对新冠产品业绩下滑拟采取的应对措施,是否存在进一步下滑风险及对发行人经营业绩的影响,并充分提示风险。

(4)说明HBP试剂、PCT试剂等感染类检测试剂产品单价持续下滑的原因,是否存在单价进一步下滑风险,对感染类产品收入的具体影响。

(5)说明免疫分析仪收入持续下滑的原因,是否存在进一步下滑风险。

(6)说明代理业务整体收入规模下降的原因,对发行人生产经营业绩的影响。

(7)说明发行人未来业务规划、发展重点、预计业绩增长点,业绩新增长点能否抵销新冠产品收入下滑的影响,发行人是否具备成长性,是否具备持续经营能力。

(8)结合11-12月客户下单情况、平均交付周期、与其他月份交付周期的差异情况及原因、12月主要订单下单及收入确认时点,说明发行人第四季度收入占比高的合理性,以及2022年全年业绩预计情况。

请保荐人、申报会计师发表明确意见。