四次递交招股书未果,实控人来自最大客户,IPO终止!

发布日期:2023-03-10 浏览量:473

2023年3月5日深交所披露:广州****技术股份有限公司主动撤回上市申请,保荐人向深交所提交了《**证券股份有限公司关于撤回广州****技术股份有限公司首次公开发行股票并在创业板上市的申请》。

根据《深圳证券交易所股票发行上市审核规则》第六十二条的有关规定,深交所决定终止对**安全首次公开发行股票并在创业板上市的审核。

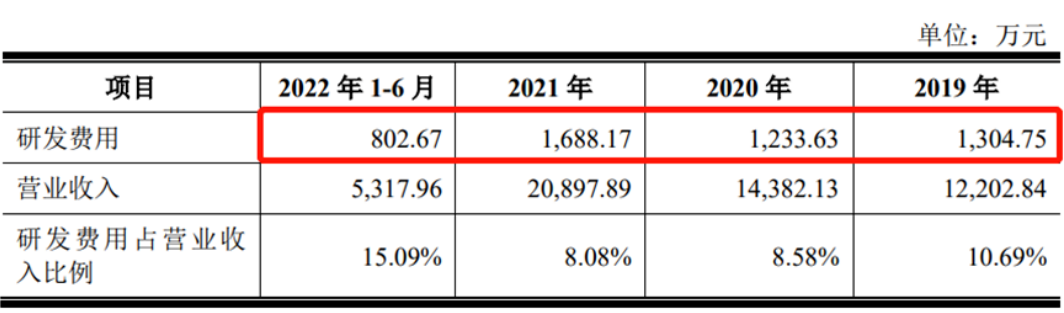

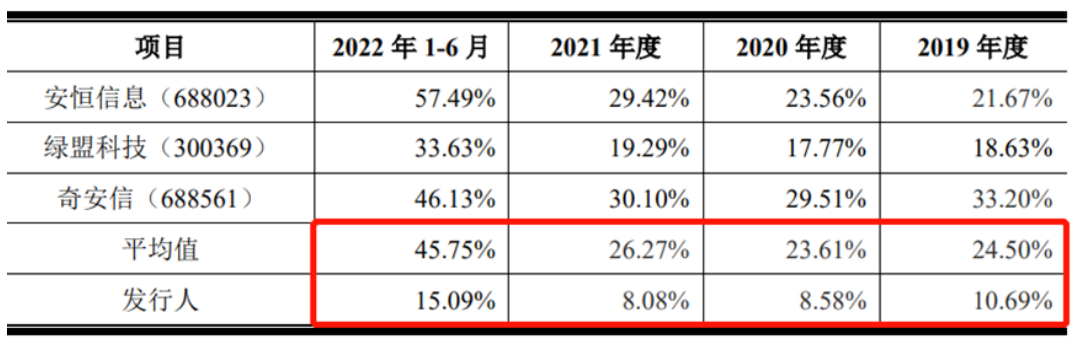

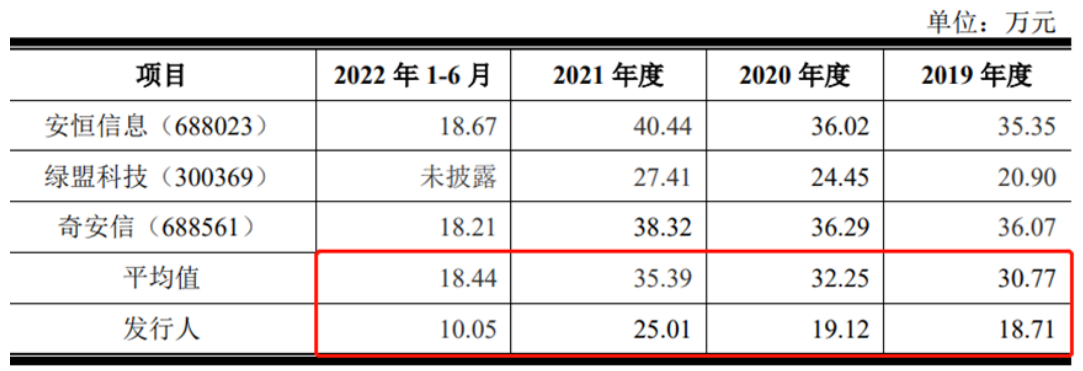

公司是一家网络安全综合服务商,主要为客户提供以安全咨询、安全运营及安全培训为核心内容的“三位一体”网络安全综合服务,助力客户构建主动的、动态的、涵盖信息系统全生命周期的网络安全综合防护与运行体系,有效提升其安全防护能力。 公司自2022年6月24日获得深交所受理至今递交了四版招股书,历经了两轮问询,但依旧难逃IPO终止的命运。 财务方面: 报告期内,发行人的营业收入为1.22亿元、1.44亿元、2.09亿元、5317.96万元;净利润为2245.37万元、3088.70万元、5129.22万元、-497.46万元。 募集资金投向方面: 发行人计划募集资金4亿元,分别用于智能化综合测评服务平台升级项目、智能融合安全运维服务平台升级项目、营销服务网络建设项目和补充流动资金项目。 发行人IPO主动撤回,和实控人出身有着密切关系: 根据招股书显示,公司的实控人为林**,1995年5月至2002年2月,曾任中国电信集团广东省电信公司企业发展部拓展办主任。此外,**安全董事、副总经理梁**亦曾任中国电信集团广东省数据通信局市场部业务科主管,任职时间为1997年7月至2001年3月。 而巧合的是,中国电信集团正是**安全第一大客户。2019年至2022年上半年,**安全来自中国电信集团的销售收入分别为2071.71万元、2241.81万元、3337.26万元、1383.57万元,占营业收入的比重分别为16.98%、15.59%、15.97%、26.02%。 对此,深交所在首轮审核问询函中要求发行人说明前五大合作服务商的基本情况、是否主要为发行人服务、与发行人的合作历史、发行人实现销售金额及对应的最终客户、是否存在通过合作服务商进行商业贿赂的情形。 在第二轮审核问询函中,深交所再次对发行人的业务合规性提出问询,要求发行人说明报告期内是否存在商业贿赂的情况,如是,请说明具体情况、整改措施及可能的法律后果。 研发投入不足也是**安全IPO失败的原因之一: 一般情况下,企业的技术水平可以通过产品技术指标、研发投入、发明专利等指标来衡量。根据招股书显示,2019年—2022年上半年,**安全的研发费用分别为1304.75万元、1233.63万元、1688.17万元、802.67万元,均不足1700万元,还呈逐年下降态势。 值得注意的是,发行人在招股书中将安恒信息(688023.SH)、绿盟科技(300369.SZ)、奇安信(688561.SH)列为同行业可比公司。 不过发行人的研发费用率在同行业可比公司中处于垫底位置。据招股书,2019至2022年上半年,发行人同行业可比公司研发费用率平均值分别为24.5%、23.61%、26.27%、45.75%,均约为**安全的3倍。 发行人解释道:报告期各期公司研发投入占营业收入比例低于同行业可比上市公司主要系业务类别存在差异所致,同行业可比上市公司收入主要以产品为主,安全服务占比较小,网络安全产品研发投入相对较高。 此外,报告期内,发行人的研发人员年均薪资水平也远低于同行业平均水平。 发行人解释道:报告期内公司年平均薪酬水平低于同行业可比上市公司,主要原因为:公司研发人员主要系内部培养,研发工作主要围绕安全服务领域,而同行业可比上市公司业务类型相对较多,研发范围相对较广,研发人员更加多样化。 在专利方面,据招股书,截至2022年6月30日,发行人取得11项发明专利和127项软件著作权。不过其中11项发明专利均为2019年至2020年取得,可能存在突击增加发明专利的情形。 针对上述研发投入不足的情况,深交所在两轮问询中均对发行人的创业板定位有所质疑,反复要求使用通俗易懂的语言,提供量化数据,简明、有针对性地说明核心技术的具体内容、与原有技术或同行业可比公司技术相比的优越性、先进性。 **安全IPO的终止,也标志着监管部门对于拟IPO企业的审查力度将进一步增大,只有真正符合科技创新属性的企业才能在科创板和创业板获得一席之地,而那些科技含量缺失、创新属性不足的企业将面临着更艰难的处境。