从十全状元到职业赌徒,靠司机“供血”维持盈利,货拉拉载得动IPO之重吗?

发布日期:2023-04-18 浏览量:830

近日,货拉拉以“拉拉科技”为上市主体名称,正式向港交所递交了上市申请,其中高盛、美银证券和摩根大通为联席保荐人。

货拉拉主要从事同城/跨城货运、企业物流服务、搬家、零担、汽车租售及车后市场服务的互联网物流商城。截至2022年,货拉拉业务范围已遍布全球11个市场超过400个城市,平均月活司机从2019年的54万增长到2022年的97万,月活商户2022年达1140万。

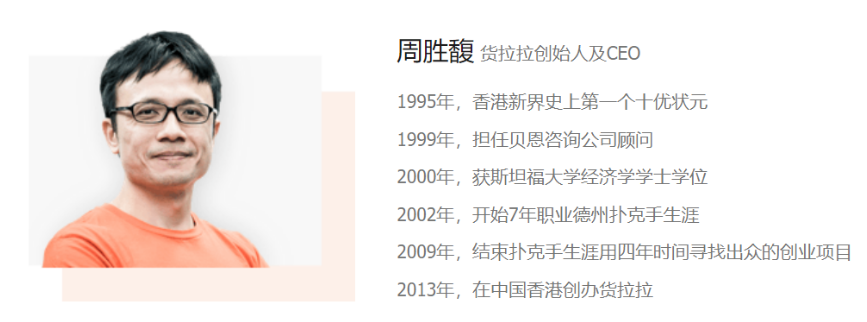

货拉拉的飞速发展,离不开他具有传奇色彩的创始人——周胜馥。

1978年,周胜馥出生在广东省东部的揭阳市。他三岁那年全家移民香港,而原本是语文老师的父亲只找到了普通工人的工作,为了养活周胜馥和三个弟妹,一家人生活得非常拮据。

命运的转折发生在1995年,天资聪颖的周胜馥中学毕业时拿到了香港 “十优会考状元”,也是新界地区的首个状元。要知道,香港在2010年之前实行中学会考制度,考生可以在官方指定的39 门科目中报考6到10科, 10科全部拿到A才能成为状元。

在750万人口的香港,这样的状元每年有10多位,虽然考取“十全状元”的难度可能不如内地从千军万马挤过一根独木桥的省市状元,但在香港地区绝对也是凤毛麟角、人中龙凤,周胜馥借此也顺理成章的进入了斯坦福大学就读。

在斯坦福他先学物理后学经济,毕业后进入了国际顶级咨询公司贝恩,担任企业顾问,年薪高达百万。然而这锦衣玉食的小布尔乔亚式的生活也许不是周胜馥所期待的人生,在当时他做了一个近乎疯狂的决定:赌博,而且是辞去工作专注于赌博。

抛弃近乎完美的开局,看似无限可能的人生,去把赌博当作事业,相信这是千万个中国家庭无法想象也无法接受的决定。然而周胜馥却不在乎,这就是他选择的路,他也许正像《斗牌传说》中的赤木茂一般,一生都在追求赌上一切的牌局。

此后的7年周胜馥一直在赌,并成为了一名职业赌徒。他也无愧天才的名号,不但没有成为新闻中“沉迷赌博毁掉大好前程”的反面案例,反而一发不可收拾。作为会考学霸和职场精英的周胜馥每个月可以赢十万港币,巅峰时期一个月上百万,七年时间赢得了三千万港元。

也许是已经厌倦赢钱的滋味,也许是还是没有遇到真正令人刺激的赌局,加上因为长期熬夜打牌,他的身体出现了很多问题。2009年底,周胜馥带着赢来的钱回到香港,彼时在金融危机影响下,香港的房地产市场一片低迷,周胜馥用赢来的钱一口气买下十多处房产。

事实证明,他再一次赌对了,房产价格一路走高,这也为周胜馥日后创办货拉拉积攒了一定的资金基础。2013年,互联网风潮吹向了出行市场,周胜馥将目光投向了货运行业,在香港成立了“Easy Van”,并于次年进入内地市场,更名为“货拉拉”,正式开启了发展之路。

创立之初,周胜馥只是将企业目标市场定位于服务香港市场,但仅过去一年,周胜馥就改变了自己的决策,2014年,他带领货拉拉“双线进军”,同时挺进东南亚和中国大陆市场。2019年,货拉拉正式进军拉美市场。到现在,货拉拉已经在全球11个市场的超400座城市开展服务。

伴随着货拉拉在内地和海外市场版图不断扩张,其定位也已经从专注于“同城+即时+整车”的同城货运平台,转变为综合性互联网物流商城。

值得一提的是,招股书显示,成立至今(按2022年上半年闭环货运交易总值‘GTV’计),货拉拉已为全球最大的物流交易平台,全球货运GTV达67.15亿美元,占有43.5%的市场份额。按2022年平均月活用户数量和全年履约订单数计算,货拉拉同样在全世界的物流交易平台中排名第一。

庞大的市场份额也让货拉拉获得了一众重量级资本的青睐,货拉拉迄今一共完成了11轮融资,累计获得金额约26.62亿美元,拥有红杉、高瓴、顺为资本、概念资本、清流资本、襄禾资本、零一创投、博裕、老虎基金、钟鼎资本、腾讯、美团、中银香港、中国平安等股东。

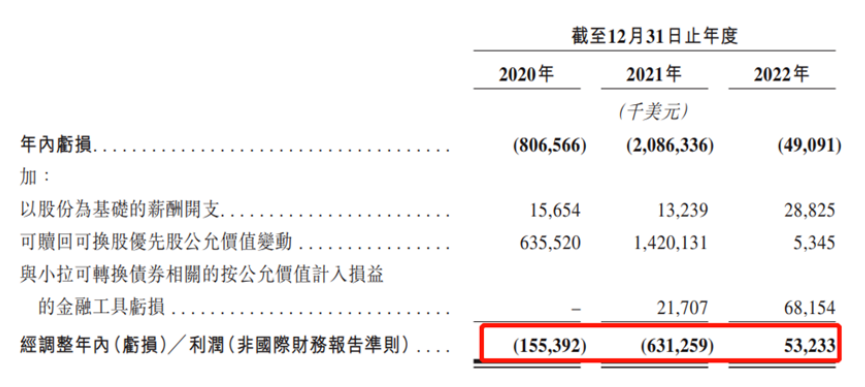

值得一提的是,2022年是货拉拉实现首次盈利的一年,经调整年内利润为5320万美元,而此前的2020年和2021年,经调整年内亏损分别为1.55亿美元和6.31亿美元。对于前两年的亏损,货拉拉称主要是在新兴及现有市场加快地域扩张持续投资,以及高昂的用户获取成本所致。

但转亏为盈的背后,和货拉拉的司机有着密切的关系。

货拉拉能够实现盈利的主要原因在于:对营销费用进行了大刀阔斧地削减,其中最主要的措施便是提高对司机的抽佣。

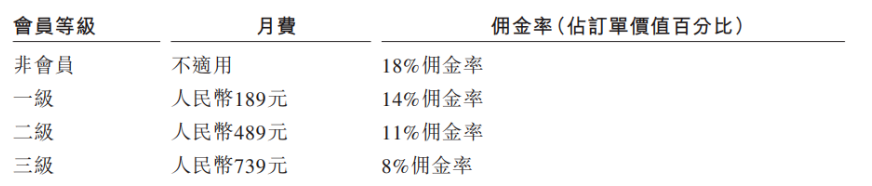

货拉拉在其招股书中写道:我们使用混合变现模式从我们的货运平台服务中产生收入,主要来自司机会员费及司机履行运输订单完成后,向其收取佣金。

也就是说混合变现模式主要依靠向司机收取会员费和佣金,根据不同的会员等级,佣金上具有不同程度的折扣。对此招股书中也给出了详细的划分:以同城货运为例,在深圳地区,非会员佣金率达到18%;一级会员189元/月,佣金率为14%;二级会员489元/月,佣金率11%;收费最高的三级会员,佣金率也最低为8%。

会员制度最早开始于2016年,2021年货拉拉再次对会员制进行改革,除会员费外还要额外收取佣金。2022年,货拉拉又推出多因素订单、一口价订单、“特惠顺路”产品等,这导致司机收入大幅下滑。

上述的调整方式已经对司机群体的利益造成了严重影响。逐渐提高的收费定价,以及平台“只顾吸引客流,不顾司机死活”的做法,不断激化了货拉拉司机群体与平台用户之间的矛盾。

2022年11月,司机们的不满情绪彻底爆发,无产者们开始为权益抗争,从珠三角地区开始,货拉拉司机以“今天不接单是为了明天更好”为口号进行罢工,停止接单三天(11月16日至11月18日),在当时引起了不小的反响。

但无论如何,从财务数据上看,司机供血换取增长的做法对于货拉拉一定是成功的。因为2022年的盈利很大程度上来源于缩减的营销开支。2020年、2021年货拉拉的销售及营销开支分别为2.39亿美元和6.73亿美元,2022年骤降至1.98亿美元。从2021年占总收入的79.7%降至2022年的19.1%。

当然,货拉拉牺牲司机利益换取收益等一系列操作也引起了交通运输部的重点关注。4月7日,就在货拉拉提交招股书后,交通主管部门约谈货拉拉。约谈指出了货拉拉存在的突出问题,并要求各平台公司深刻反思,举一反三,深入查摆,认真整改。

一要及时采取有效措施,维护好各方合法权益,确保行业安全稳定发展;二要持续落实“阳光行动”要求,进一步研究如何降低平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平;三要严格履行法定职责,依法合规经营,强化资质审核,确保货源真实可靠;四要完善投诉举报处理机制,及时解决广大司机反映的诉求和问题。

要知道这已经不是货拉拉第一次被交通运输部约谈,就在2022年,货拉拉已经被交通运输部约谈了5次,历次通报均集中在平台随意调整计价规则、压价竞争、多重收费等侵害司机权益的问题。

2022年11月17日,交通运输新业态协同监管部际联席会议办公室在最新一轮针对货拉拉的约谈中指出,货拉拉采用一口价订单、上线“特惠顺路”产品等方式恶意压低运价,严重损害货车司机合法权益,扰乱市场公平竞争秩序,各方反映强烈。

约谈强调,货拉拉对自身存在问题的认识不到位,态度不端正,要深刻反思、正视问题、立行立改;要立即对相关恶意压价竞争行为进行整改,坚决杜绝不正当竞争行为,科学合理确定收费标准,坚决消除违规运营行为,维护市场公平竞争秩序;要严格落实企业主体责任,全面排查企业自身存在问题,采取有效措施切实保障广大货车司机合法权益。

对此,货拉拉相关负责人曾表示,将按照约谈要求尽快优化平台运营规则及技术方案,坚决杜绝恶意压价竞争行为,并畅通货车司机沟通及投诉举报渠道,及时化解矛盾问题。但是目前看来,整改和应对的效果或许并不明显,才会遭遇持续的监管约谈。

除了监管机构不断地约谈外,货拉拉还面临着海量的投诉。货拉拉目前在黑猫投诉平台上的投诉累计超过两万条,每个月的投诉条数还在成百上千递增。

这些投诉主要集中在用户和司机两方面:用户投诉货拉拉的原因主要是司机接单后爽约、搬运时坐地起价、发生纠纷时司机态度恶劣等方面。司机的投诉则主要是货拉拉存在费用未结清、无法退还司机押金、平台系统不合理判责或扣分等问题。

可见,不论是用户还是货运司机,都对货拉拉充满了怨言。但货拉拉如果像网约车那样提高司机准入门槛、每天多次人脸识别、增加无犯罪记录证明等多重手续认证,势必会影响司机入驻率,拖慢市场扩张的进程。所以想要上市的货拉拉还是选择牺牲部分口碑和质量,选择了更粗糙、直接的扩张之路,而这本身就是一场豪赌。

不断地约谈和投诉已经给货拉拉上市前景蒙上一层阴影,也引发了市场对网络货运平台前景的担忧。选择牺牲部分质量和口碑换取企业高速增长的周胜馥或许已经面临他人生中最重要的一场赌局。货拉拉能否承受IPO之重,成功在港股上市,让我们静待答案。