近日,百奥赛图(北京)医药科技股份有限公司(简称“ 百奥赛图”)申请上交所IPO获受理,拟冲刺科创板上市。

公司成立于2009年,是一家临床前CRO以及生物医药企业。公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,并利用其自主开发的RenMice全人抗体小鼠平台针对人体内千余个潜在药物靶点进行规模化药物发现与开发(以下简称“千鼠万抗”),并将有潜力的抗体分子对外转让、授权或合作开发。

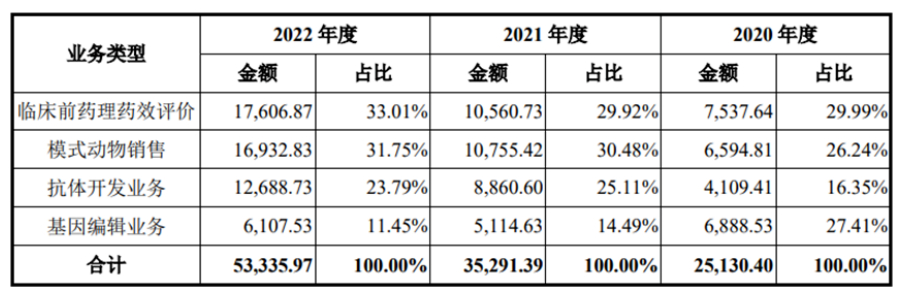

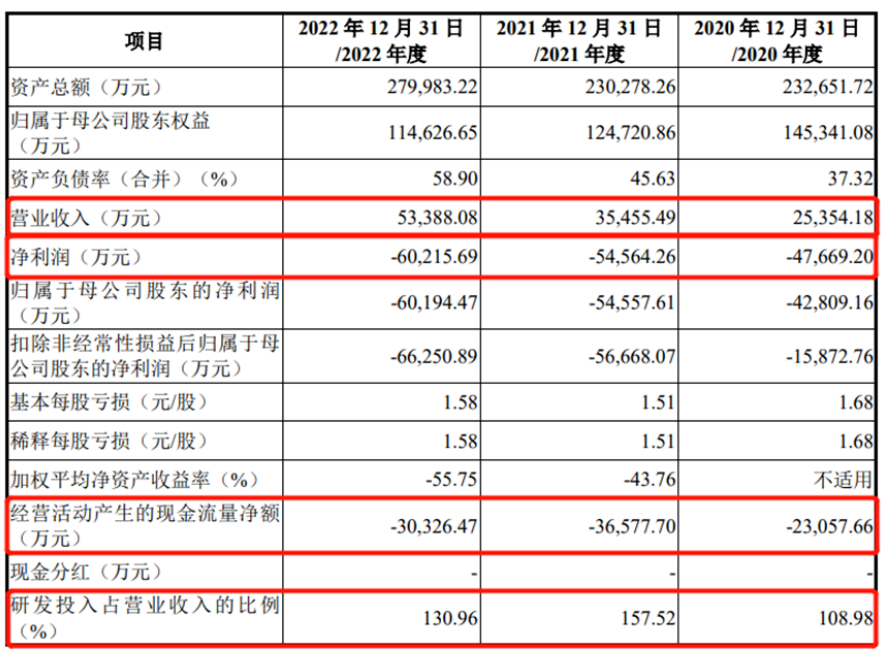

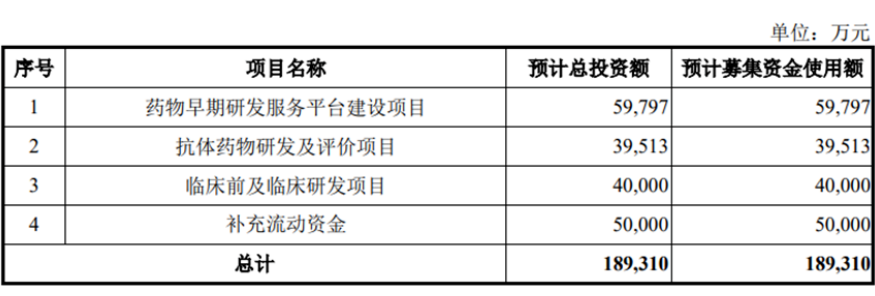

弗若斯特沙利文数据显示,人体内有上千个潜在的药物靶点,而自1986年以来首个抗体药物获批以来,仅有针对50余个靶点的100余种单抗药物获得美国FDA及欧盟EMA批准上市,其他靶点的巨大市场潜力仍然有待开发。在这种背景下,公司率先提出“千鼠万抗”计划,拟在RenMice小鼠平台的基础上通过靶点敲除,得到针对人体内千余种潜在药物靶点的靶点敲除小鼠进行药物发现(“千鼠”)。针对每种靶点敲除小鼠免疫后得到数百种针对该靶点不同表位的抗体分子(“万抗”)。简单来说,创新药的研发需要先在动物的身上做实验,小鼠在用于解析疾病发病机理、发现潜在疾病治疗靶点、验证新药及新型治疗手段安全性和有效性方面具有不可比拟的优势。但用于实验的小鼠需要通过基因技术,把小鼠所有基因中的一个或几个基因敲除,导致小鼠产生和临床类似的疾病表型,模仿人类患者进行研究治疗。“千鼠万抗”计划针对1,000余个潜在抗体药物靶点(其中大部分尚未进入临床试验阶段)分别进行抗体发现,形成多样性丰富的高质量抗体分子库,可满足合作伙伴不同的研发需求,大幅促进抗体候选药物的发现和开发过程,节省新药研发企业的时间与金钱成本。公司计划利用RenMice小鼠平台,大规模发现新颖而多样的全人候选抗体分子,转让/授权给其他合作伙伴或进行合作开发。报告期内,公司主营业务收入按业务类型划分的具体构成情况如下:可以看到,公司主营业务收入主要由基因编辑业务、模式动物销售、临床前药理药效评价和抗体开发业务四大部分组成。高效、稳定的基因编辑平台是公司业务的重要基石。基因编辑是一种对生物体DNA片段进行特定修饰的技术,通常用于实现对特定DNA片段的插入、删除,特定碱基的缺失、替换等改造。利用基因编辑技术得到的动物或细胞系等模型,可模拟出人类特定生理、病理及细胞特征,对研究基因的功能,阐明生物体的遗传进化、疾病发生的分子机制,提供相关的疾病治疗药物评价等发挥了重要作用,是目前基因功能研究的重要技术手段之一。公司在基因编辑人源化小鼠模型的基础上,开发了肿瘤、自身免疫以及代谢等领域的疾病小鼠模型,最大限度的模拟人疾病发生,为疾病治疗药物评价提供稳定有效的模型资源。模式动物销售是指公司面向创新药企、CRO企业、高校、研究机构以及医院提供符合客户实验需求的各类小鼠模型,系公司主营业务收入的重要来源。公司以基因编辑和模式动物平台为依托,利用自主研发的基因编辑靶点人源化小鼠、免疫缺陷鼠和疾病模型小鼠等重要工具为多种药物提供高效的药物评估和药效评价筛选服务。公司抗体开发业务包括抗体发现、抗体筛选、抗体分析与抗体制备等各个业务环节。依托于公司RenMice技术平台以及全面的抗体发现、分析与制备技术,报告期各期,公司抗体开发业务显著增长。沈月雷、倪健合计直接或间接控制公司27.5652%表决权,为百奥赛图共同控股股东、实际控制人。沈月雷与倪健系夫妻关系。沈月雷,男,1969年出生,中国国籍,拥有美国永久居留权(正在办理延期),毕业于美国马萨诸塞大学,获得免疫学博士学位。1995年至1997年,任中国药品生物制品检定所技术员;1997年至2003年,美国马萨诸塞大学免疫学博士在读;2003年至2008年,任美国纽约大学医学院博士后;2009年至2020年,创立百奥赛图有限,任董事长兼总经理;2020年,百奥赛图从有限责任公司变更为股份有限公司,2020年至今,沈月雷任公司董事长兼总经理。倪健,女,1971年出生,中国国籍,拥有美国永久居留权,毕业于美国马萨诸塞州药学与健康科学学院,获得药学博士学位。1993年至1997年,任中国药品生物制品检定所生物化学技术员;1998年至1999年,任美国麻省大学医学院生物化学技术员,并于1999年至2004年,攻读美国美国马萨诸塞州药学与健康科学学院药学博士研究生学位;2009年至2020年,任百奥赛图有限公司董事;2020年至今,任公司执行董事。值得注意的是,公司股权相对分散,若本次发行完成并上市后,沈月雷、倪健所控制公司表决权的比例将进一步降低。若在上市后潜在投资者通过收购公司股权或其他原因导致实际控制人控制地位不稳定或丧失对公司的控制权,可能对公司未来的经营发展带来风险。可以看到,报告期内,百奥赛图营业收入分别为2.54亿元、3.55亿元、5.34亿元;净利润分别为-4.77亿元、-5.46亿元、-6.02亿元。报告期内,虽然公司的营收持续增长,但是公司的亏损也在逐年增长,截至2022年12月31日,公司累计未弥补亏损为14.04亿元。此外,报告期内,公司经营性现金流也一直为负,经营性现金流分别为-2.31亿元、-3.66亿元、-3.03亿元。值得注意的是,虽然公司持续亏损,经营性现金流持续为负,但公司在研发方面投入巨大。2020年-2022年,公司的研发投入分别为2.76亿元、5.58亿元及7.00亿元,研发投入占营业收入的比例分别为108.98%、157.52%和130.96%。公司解释,公司存在较大金额的累计未弥补亏损原因有三:其一,截至报告期期末,公司创新药开发分部仍处于新药研发阶段,尚无产品获批上市,持续处于较高水平的研发投入;其二,为加快“千鼠万抗”研发进程,公司亦存在较大金额的研发投入;其三,公司临床前CRO服务所产生的利润尚未足以覆盖大额的研发支出。公司曾于2022年9月在境外首次发行H股股票并在香港联交所主板上市,本次公开发行A股股票上市后,公司股票将同时在上交所和香港联交所挂牌上市。此前,尚普君曾在《又一创新医疗器械公司冲刺科创板,生物科技企业正集体“弃港回A”》文中提到,一方面,生物医药企业在港股上市存在融资规模偏小、估值偏低、流动性不足等问题,另一方面,上交所推出《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》等一系列政策,鼓励医疗器械企业开展关键核心技术产品研发创新,支持医疗器械“硬科技”企业于科创板上市。港股受阻,叠加A股全面注册制利好,科创板越来越受到生物医药企业的青睐。百奥赛图作为生物医药企业,同样选择了港股、A股双重上市,且本次A股IPO百奥赛图拟募资18.93亿元,比起港股IPO募资6.17亿港元,本次A股IPO募资金额翻倍。公司拟募资18.93亿元,主要用于药物早期研发服务平台建设项目、抗体药物研发及评价项目、临床前及临床研发项目以及补充流动资金。值得注意的是,公司拟用5亿元所募资金补充流动资金。公司解释:一方面,补流有助于匹配公司未来经营计划,满足公司日益增长的流动资金需求。公司是一家临床前CRO以及生物医药企业,主要从事基于创新模式动物提供各类临床前阶段的医药研发服务。截至本招股说明书签署日,公司尚未盈利且存在累计未弥补亏损,为保证日常的经营运转,需要充足的流动资金作为保障,以匹配公司未来的经营计划。另一方面,补流有助于保障公司财务稳健,增强公司综合竞争力。本次募集资金用于补充流动资金将有利于提升公司资产流动性,优化公司财务结构,更好地应对市场变化,抵御市场风险。同时,本项目的实施有利于保障公司持续开展研发投入、进一步扩大经营规模等规划,不断增强公司综合竞争力。本次A股IPO,是百奥赛图拟港股、A股双重上市的重要战略部署。虽然目前公司累计亏损14.04亿元,但公司的研发投入巨大,“千鼠万抗”项目前景良好,募投项目一方面用于项目建设,一方面用于弥补公司的现金流,本次A股IPO公司可谓信心满满,百奥赛图能否如愿上市,我们拭目以待!