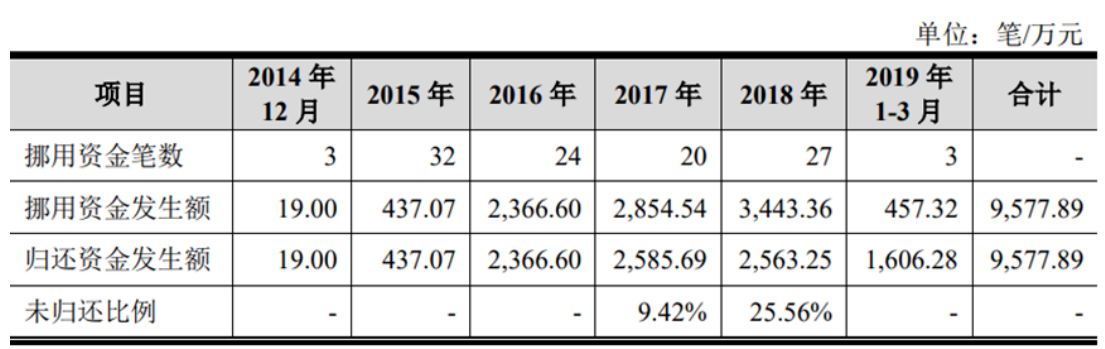

7月18日,冲击深主板IPO的菊乐股份披露了审核问询函回复报告。其中再次涉及到分公司出纳挪用资金一事,要知道证监会已经于2020年4月29日发布公告:因菊乐股份分公司出纳挪用公司资金发生额累计达9577.89万元且首次申报稿未披露该事项、货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等问题,证监会决定对菊乐食品采取出具警示函的行政监管措施。而这也是菊乐股份第二次IPO失败的导火索(共4次申报IPO),2019年7月24日,菊乐股份第二次递交上市申请资料,并在当年8月2日进行预披露。2020年4月,证监会发出反馈意见。就在当月,证监会对菊乐股份出具警示函的处罚,原因为上述提到的问题,公司第二次IPO也就此终止。此次IPO也是菊乐股份第四次冲击IPO,监管部门依旧对内控问题提出问询,内容如下:申报材料显示:(1)2014年12月至2019年3月,发行人前分公司出纳李某利用职务便利、主要通过偷盖空白支票/电子业务结算书、伪造银行回单、对账单等方式挪用资金9,577.89万元。发行人未能及时发现李某挪用资金的舞弊行为,未能及时纠正资金循环及资金内控方面存在的漏洞。请发行人:(1)自查申报期及首次申报截止日后,是否存在其他未披露的内控不规范或不能有效执行的情形。(2)说明整改后资金管理相关的内部管理制度及其执行情况,资金支付的审批流程,内部审计监督安排,是否已建立有效的措施防止挪用资金的发生。(3)结合2020年4月因内控制度存在重大缺陷被证监局出具《警示函》后仍存在使用出纳人员个人账户进行部分零星收支等情况,说明发行人内控整改的有效性,是否符合《首次公开发行股票注册管理办法》第十一条的规定。

公司原眉山分公司出纳李某挪用资金事项系一项员工以侵占资产为目的所进行的舞弊行为,公司未能及时发现李某挪用资金的舞弊行为,未能及时纠正资金循环及资金内控方面存在的漏洞,主要原因如下:1、李某蓄意挪用公司资金,刻意规避内控制度及检查、审计李某利用职务之便,通过偷盖空白银行支票/电子业务结算书的方式蓄意挪用公司资金后,为规避日常检查、审计,其利用作为眉山分公司出纳与银行正常工作接触的机会掌握并熟悉银行业务流程及银行单据特点,通过伪造银行回单、对账单等方式,在眉山分公司当月所需资金由公司本部拨付至眉山分公司银行账户后,将货币资金转出至相关自然人的个人银行账户,并在月中/月末眉山分公司需要支付相关款项之前将挪用的资金连同挪用期间的利息划转回眉山分公司账户,从而掩盖其挪用资金的事实,制造眉山分公司银行账户资金不存在被挪用的假象。眉山分公司银行账户为代付款账户,公司本部每月初将资金划转至眉山分公司后,由分公司根据原料奶采购具体金额、税款缴纳、工资及水电气支付的具体情况适时支付。如相关款项支付出现延迟,供应商(原料奶及水电气等)将及时联系公司本部奶源部、或眉山分公司进行催收。因此,公司也能通过供应商反馈的付款情况,检查银行账户是否存在异常。在收到供应商付款异常的信息前,公司对该账户的资金流水情况重视不足。李某挪用资金事项发生于报告期前,关于具体金额及时间,根据青羊区人民法院在其于2021年12月10日出具的刑事判决书载明的情况列示如下:经核查,保荐人、申报会计师认为,公司已采取了一系列的整改措施加强对货币资金的管控,详见本题“二、(四)是否已建立有效的措施防止挪用资金的发生”,该事项发生于报告期前且相关管控手段已经进行了较长时间的规范运行,未在报告期内对公司内控制度有效性构成重大不利影响。二、对发行人有关行为违反法律法规、规章制度情况进行认定,判断是否属于舞弊行为,是否构成重大违法违规,是否存在被处罚情形或风险,是否满足相关发行条件公司原眉山分公司出纳李某挪用资金事项系一项员工以侵占资产为目的所进行的舞弊行为,该项行为发生于本次申报期前,并已在首次申报基准日前整改完成,不构成重大违法违规,发行人已完善内控制度并有效执行,未再发生内控不规范和不能有效执行情形。保荐人、申报会计师通过收取相关行政管理部门合规证明,查询公开信息等方式未发现公司存在因上述事项造成的违反法律法规、规章制度情形,未出现被处罚的情形或风险,满足发行相关条件。三、说明整改后资金管理相关的内部管理制度及其执行情况(一)分公司原出纳挪用资金的事项2019年3月以来,公司采取了一系列的整改措施,加强货币资金的内部控制。主要措施如下:2、全面开通网银和短信通知功能,实现对资金收支的实时监控5、撤销分公司出纳岗位,由总部出纳岗统一办理资金支付公司已建立了较为完善的资金支付管理体系,制定了《货币资金管理制度》《财务支出审批制度》和有关管理规定,对公司财务支出的审批程序和结算制度进行规范。公司规定采购、外协、工程款项等必须按公司签定的合同或协议。货到验收入库后当月开发票的,按照合同中的结算方式付款。目前公司合同中均要求以银行转账方式进行支付结算。公司规定资金支付时应按照公司资金支付审批规定履行审批程序,遵循“先业务后财务,先下级后上级”,即先由经办人提交申请,部门负责人审核,再由业务分管副总经理、总经理审批,然后交财务部会计审核发票等原始单据的合法性、合规性,经过审批的单据最终交回财务部由财务总监安排付款。审批人根据其职责、权限和相应程序对支付申请进行审批,具体审批权限如下:4、除上述以外的资金支付,10万元(不含)以下的资金支付由副总经理审批,10万元(含)以上的由总经理审批。其他制度另有规定的除外。