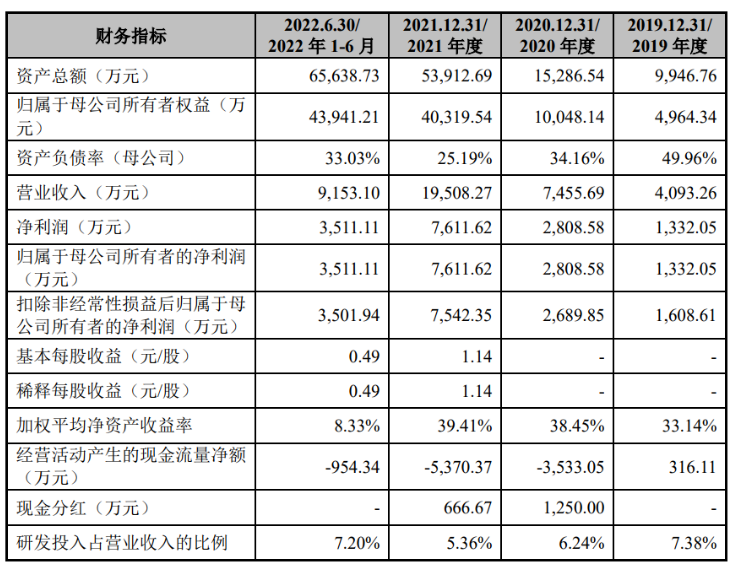

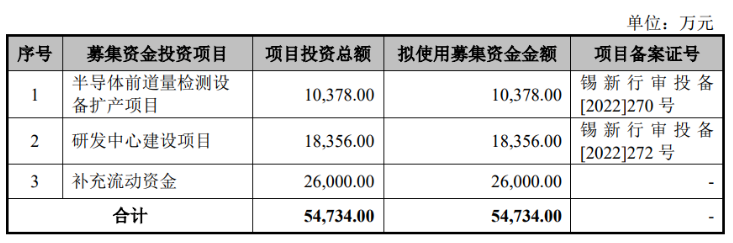

据中国证监会网上办事服务平台显示,江苏证监局已于8月15日受理了无锡卓海科技股份有限公司(以下简称卓海科技)提交的首次公开发行股票并上市辅导的备案申请。IPO被否半年后,卓海科技决定“卷土重来”。无锡卓海科技股份有限公司成立于2009年,专注于半导体前道检测与量测设备领域的研发、制造、修理、技术服务等。公司作为国内重要的半导体前道量检测设备供应商,主要通过对退役设备的精准修复和产线适配来实现其再利用价值,为客户提供高稳定性、品类丰富的前道量检测修复设备,并通过配件供应及技术服务满足客户全方位需求。相宇阳直接持有公司3,440.37万股,直接持股比例为47.99%,通过卓海管理间接持有卓海科技352.71万股,间接持股比例为4.92%,合计持有卓海科技52.91%股权,为公司控股股东及实际控制人。据深交所官网显示,公司曾于2022年6月14日申报创业板IPO并获受理,次月进入审核问询阶段,历经两轮问询及审核中心意见落实函回复。2023年1月20日,公司首发上会被否。前次IPO报告期内,卓海科技营业收入分别为4,093.26万元、7,455.69万元、1.95亿元和9,153.10万元,最近三年年复合增长率达到118.31%;净利润分别为1,332.05万元、2,808.58万元、7,611.62万元和3,511.11万元,最近三年年复合增长率达到139.04%,公司处于快速成长期。卓海科技预计募集资金5.47亿元,用于半导体前道量检测设备扩产项目、研发中心建设项目以及补充流动资金。

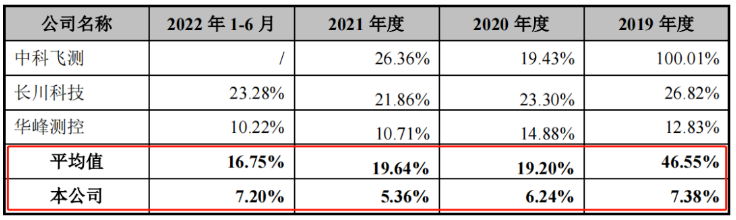

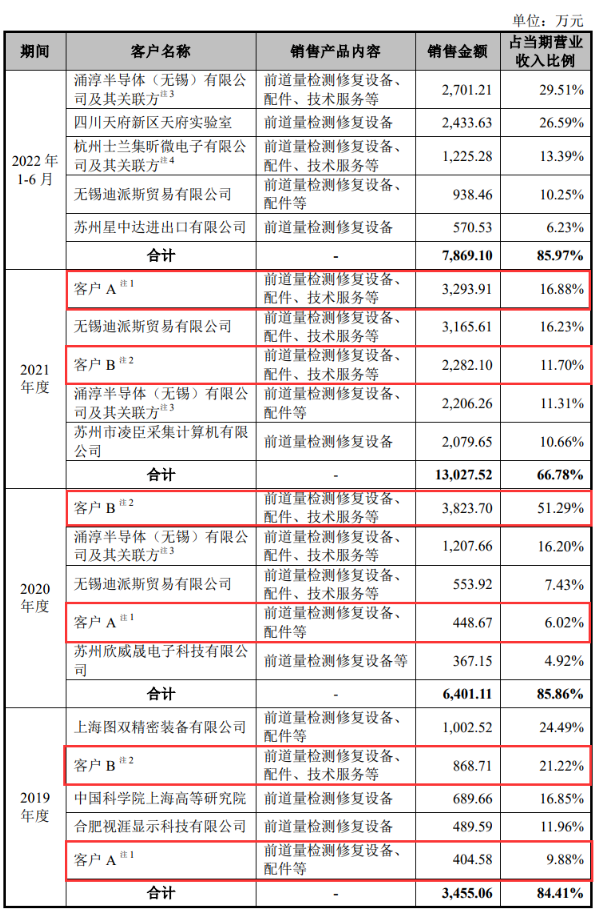

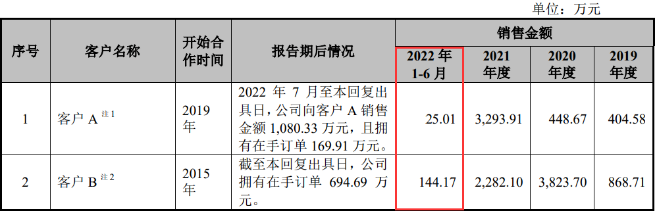

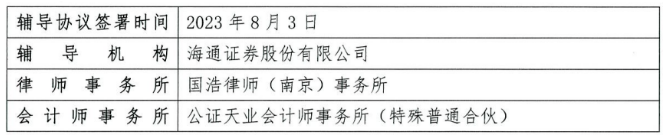

报告期内卓海科技经营业绩实现了快速增长,但自2020年开始,公司经营活动产生的现金流量净额持续为负。报告期各期,公司经营活动产生的现金流量净额分别为316.11万元、-3,533.05万元、-5,370.37万元和-954.34万元。报告期各期末,公司存货账面价值分别为6,313.01万元、1.04亿元、2.68亿元和3.79亿元,占各期末流动资产的比重分别为67.06%、70.71%、53.32%和65.70%。卓海科技坦言,公司处于快速成长期,经营规模有待进一步扩张,资金实力亟需进一步加强。公司需要通过本次发行,特别是募集资金投资项目的实施来扩充产能、增加资本规模,以进一步加强研发实力和技术储备,扩大市场份额。根据公司前次IPO招股书显示,截至2022年6月,公司核心技术人员及研发人员共计23人,占比为23.71%,但是核心技术人员只有3人。在研项目有两项,分别为“晶圆薄膜应力测量设备的研究”和“晶圆缺陷测量仪用固态激光的研究”,处于样品测试阶段。在研发投入方面,报告期内公司的研发投入占比分别为7.38%、6.24%、5.36%和7.20%。同期,同行业可比公司的研发费用率平均值为46.55%、19.20%、19.64%和16.75%,显著低于同行业公司。但是卓海科技则表示,“主要系公司研发活动围绕修复技术体系研究和自研设备开发进行,而同行业可比公司为整机制造商,其研发活动通常用于支持整机样机研发,研发材料投入规模较大。”换言之,即卓海科技业务模式和同行业公司并不完全同质,因此具有一定的差异性。“……最近三年发行人研发投入金额合计1,813.23万元;公司与国内外竞争对手技术路径存在较大差异,竞争对手多以设备自研技术为主,而公司以修复技术为主。(即:卓海科技的核心技术在于其对退役前道量检测设备的修复,而缺乏自主研发能力)请发行人说明修复成熟制程前道量检测退役设备与研制新设备在技术难度及获得方式、研发模式等方面对比情况,结合发行人与国内外竞争对手在技术水平、技术路线及迭代、研发投入、专利成果等方面的区别,进一步说明发行人是否具备技术先进性及创新性,依据的充分性,是否符合创业板定位。”卓海科技则回复“公司自研设备与修复设备技术在服务领域、技术基础等方向有部分重叠,均具备较高的技术门槛,但研发模式、侧重点等方面存在一定差异;公司与国内竞争对手技术的迭代方向相同,但由于发展路径、研发模式有所不同,各自的研发投入、专利数量存在一定差异。且公司为创新型成长型企业,符合创业板定位。”在采购方面,报告期内,卓海科技向前五大供应商及其关联方采购金额占当期采购总额的比例分别为67.39%、61.66%、57.45%、57.47%,供应商集中度较高。据了解,卓海科技的退役设备主要来源于三星、SK海力士、美光、台积电等处于国际领先地位的晶圆制造企业或全球设备贸易商,主要进口于韩国、美国、日本以及中国台湾等地。对境外依赖度较高,原材料采购则会处于被动地位,如果国际产业政策发生变化,可能对公司持续经营能力存在不利影响。上市委在审议会议现场中曾提出问询,要求卓海科技结合上述国家和地区对退役设备出口的管制政策,国内相关行业的产业政策、技术现状及发展趋势,市场竞争格局的变化等,说明是否存在对卓海科技持续经营有重大不利影响的事项。在销售方面,报告期内,卓海科技前五大客户的销售收入分别占当期营收比例为84.41%、85.86%、66.78%和85.97%,客户集中度较高。需要指出的是,2019-2021年,客户A和客户B一直为公司前五大客户,对客户A的销售收入分别为404.58万元、448.67万元、3,293.91万元,对客户B的销售收入分别为868.71万元、3,823.70万元、2,282.10万元。而在2022年上半年,公司对客户A及客户B的销售金额大幅下滑,且两家客户均退出了卓海科技的前五大客户之列。据卓海科技问询回复函显示,2022年1-6月,卓海科技对客户A、客户B的销售收入分别大幅下滑至25.01万元、144.17万元。卓海科技解释称客户暂无大规模采购需求,并表示公司已建立了优质客户群体,能够持续获取主要客户重要订单,在手订单丰富。但从一定程度上来说,前五大客户结构和销售金额变动势必会影响公司的稳定性。2023年1月20日,创业板上市委举行了2023年第6次审议会议,卓海科技被否,成为2023年创业板首家上会被否的企业。一是发行人的“三创四新”具体特征,技术水平及特点,是否具备较高技术含量,技术路径与竞争对手的比较情况,相关业务是否具备创新性,是否符合创业板定位。二是发行人供应商与客户情况,上下游渠道的稳定性,是否存在经营环境发生重大变化等对持续经营有重大不利影响的事项。三是发行人营业收入报告期内快速增长的合理性与可持续性,与主要客户业务趋势的一致性。四是报告期各期末发行人存货账面价值情况与存货跌价准备计提的充分性。审议认为卓海科技未能结合行业情况充分说明其“三创四新”特征,不符合创业板定位要求,对是否存在对公司持续经营有重大不利影响的事项解释不充分,并结合相关法规,决定对公司首次发行股票并在创业板上市申请予以终止审核。卓海科技创业板IPO被否半年后,公司决定更换券商,与海通证券在2023年8月3日签署辅导协议,会所为公证天业,律所为国浩(南京),重启IPO进程。