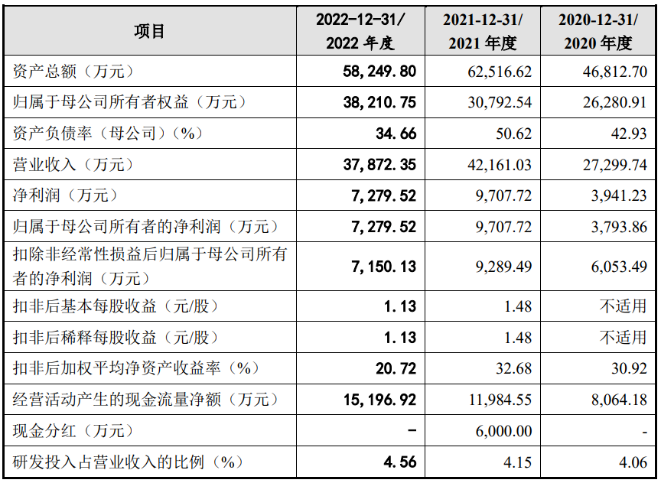

8月22日,深交所官网披露,因**医疗科技股份有限公司申请撤回发行上市申请文件,深交所决定终止对其首次公开发行股票并在创业板上市的审核。公司专注深耕一次性医用穿刺注射器械二十余年,是国内少数具备一次性医用穿刺注射器械全链条研发、生产及销售能力的优势企业之一。针管是一次性医用穿刺注射器械的核心部件,公司依托技术及设备优势在针管生产方面建立了竞争优势,所产针管除自用外还大量供应第三方客户,市场口碑良好,目前公司已有二十种规格的针管产品取得全球著名医疗器械供应商德国贝朗医疗的免检入库认证。根据中国医疗器械行业协会统计,2019-2022年公司针管产能及销量连续位居行业第二位。依托自产高质量针管,公司构建了覆盖穿刺针、注射器的丰富产品矩阵,可满足常规穿刺注射、专用穿刺注射等多种医用需求。其中,胰岛素笔针及胰岛素注射器产品是公司优势产品,根据沙利文研究数据,2021年公司胰岛素注射相关产品市场占有率在国内位居行业首位。张洪杰直接持股72.49%,通过担任温州贝益和温州贝拓的普通合伙人间接控制公司5.86%的股份,合计控制公司78.35%的表决权,是公司的控股股东、实际控制人。公司的其他股东也均是张洪杰亲属,王兴国系张洪杰表弟,张林锋系张洪杰堂弟,王朝阳系张洪杰表妹、王兴国姐姐。四人合计直接持股94.14%,加上通过温州贝益和温州贝拓控制公司5.86%股权,张洪杰家族100%控制了公司。新冠疫情期间,一批医疗企业的业绩实现了突破,主打注射器产品的公司业务也受到了疫情的带动。但2022年以来,随着全球疫苗接种增速有所放缓,对公司疫苗注射相关产品需求降低,公司的营收和净利润明显下滑。公司主要通过ODM模式开展业务(加工生产完成客户选择的产品后贴上客户品牌对外销售),也通过贸易和经销方式积极推广“BERPU”“蜂鸟针”等自有品牌产品。自有品牌产品销售额分别为398.10万元、1,328.35万元和830.60万元。 公司选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币5,000万元。(1)一次性医用穿刺注射器械产品性能提升取决于产品结构设计创新及生产工艺技术革新,于公司而言主要体现在胰岛素注射相关产品的开发及针管生产工艺;胰岛素笔针为高技术含量、高附加值一次性医用穿刺注射器械产品,其中发行人胰岛素笔针各期收入金额为4,699.27万元、6,582.75万元、5,736.47万元和3,966.12万元。(2)报告期内,公司ODM模式销售收入占主营业务收入比例分别为63.56%、71.09%、75.02%和69.75%,占比较高;对前五大贸易商的销售收入占贸易销售收入的比例分别为77.57%、85.79%、72.27%和73.59%。(3)发行人各期ODM模式产品收入分别为13,838.18万元、19,284.13万元、31,458.72万元和13,118.36万元,自有品牌产品销售额分别为409.87万元、398.10万元、1,328.35万元和380.70万元。发行人各期营业收入为21,770.78万元、27,125.68万元、41,935.27万元和18,806.42万元。经比对,ODM收入和自有品牌收入合计远低于发行人各期收入金额,差异在5,000-10,000万元之间。(1)结合一次性医用穿刺注射器械行业内各产品的市场份额、技术要求、应用场景、毛利率等情况说明其胰岛素注射相关产品为高技术含量、高附加值产品的表述准确性,胰岛素注射产品相较于其他医用穿刺注射器械的技术壁垒,胰岛素笔针占发行人收入比例较低的原因,部分期间收入下滑的原因;(2)结合行业现有技术水平及发展趋势进一步说明其针管生产技术水平的先进性;(3)结合在研产品的应用市场前景、在手订单及客户拓展情况进一步说明发行人业绩增长的可持续性;(4)说明各期ODM收入和自有品牌收入合计与发行人各期收入金额差异在5,000-10,000万元的原因,差异的构成,发行人各期采购成品直接销售的金额及具体情形,相关业务对应的产品、毛利率、客户及金额、销售区域、供应商及金额,客户未直接采购而选择由发行人进行采购的原因。(1)张洪瑜为宏宇五洲共同实际控制人之一,同时担任总经理,负责公司日常生产经营。(2)发行人立足于自产高质量针管,重点发展胰岛素注射相关产品(胰岛素笔针、胰岛素注射器),宏宇五洲通过自产与集成供应相结合的方式主要为客户提供普通型注射器、穿刺针、输液输血器械等产品。(3)结合发行人的收入结构表,胰岛素笔针收入占比为13-24%,专科注射器(含胰岛素注射器)收入占比为20-26%,其他产品均为针管、其他穿刺针、非专科注射器等。请发行人说明在非胰岛素类产品占比更高的情形下,发行人与宏宇五洲之间不存在构成重大不利影响的同业竞争理由的充分性、准确性。请保荐人、发行人律师的内核和质控部门就项目团队关于上述事项发表的结论及其底稿进行复核,说明相关结论是否具备充分、客观的证据予以支持,结论是否准确。申报材料及前次问询回复显示,报告期内曾存在关联方浙江贝普、温州普捷、深圳 贝普。 请发行人说明上述关联方在报告期内转让或注销的原因,是否存在利益输送或为发行人承担成本、费用的情形。