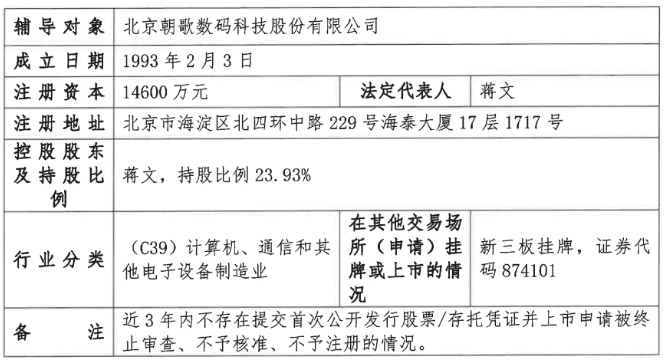

证监会官网显示截至发稿前,2023年10月30日-11月3日,启动辅导备案的企业共22家。从辅导备案时间来看:30号2家,31号5家,1号3家,2号7家,3号5家。从辅导备案企业的注册地来看:广东、江苏各新增4家辅导备案企业;安徽、浙江各新增3家;北京、山东各新增2家;宁夏等各新增1家。从新增辅导项目量来看:国金证券、申万宏源各收获3家;华泰联合、中金公司各收获2家;广发证券、国海证券等各收获1家。以下是2023年10月30日-11月3日新增的IPO辅导备案企业名单:(注:如有未披露具体的申报板块,“拟上市板块”处为空。)值得注意的是,在新增辅导的企业中,朝歌科技三闯创业板IPO,两次被否,一次撤回。公司此次更换券商,四闯IPO改道北交所;华宇电子前次深市主板IPO终止仅一个月,便携原班中介机构重启IPO进程。朝歌科技是一家专业的终端产品和应用解决方案的设计与制造服务提供商,公司主营智能机顶盒、智能摄像头、云桌面终端、商显解决方案等终端产品和应用解决方案的软硬件研发、生产、销售与服务。公司曾分别于2010年2月、2012年3月、2017年6月申报创业板,其中2010年、2017年申报未通过证监会审核,2012年3月申报被公司主动撤回。具体来看,2011年7月,朝歌科技深市创业板IPO上会被否。彼时,发审委关注到公司该次申报的报告期内对百一股份及其全资子公司加维通讯的外包金额占比较高,同时针对华为公司的销售占比较高,该等情形可能对公司未来持续盈利能力构成重大不利影响,故作出不予核准的决定。

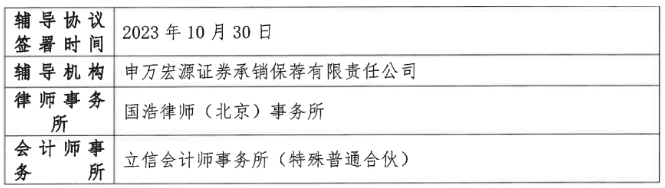

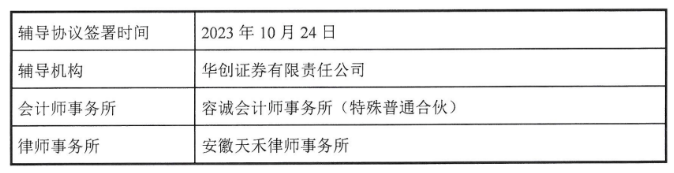

2012年3月,公司再度递交了IPO申请,但还未等到上会便主动撤回。朝歌科技称,2013年底,公司判断2013年业绩将大幅下滑,同时预计2014年将发生亏损,将不符合首次公开发行股票并在创业板上市的发行条件,因此于2014年主动递交撤回申请。时隔三年,2017年5月,朝歌科技第三次向创业板发起冲击。次年2月公司上会再度被否。发审委认为该次申报报告期内,公司前五大客户销售额占当期营业收入分别为89.81%、90.54%、96.01%,公司未能充分说明该等情形是否对公司未来盈利能力构成重大不利影响。综合该问题,发审委认为公司存在信息披露不规范的情形。朝歌科技此前称,公司前次申报创业板终止审核的影响因素已消除。但由于电信运营商市场高度集中的特点,为运营商提供配套产品和服务的企业客户集中度较高在行业内具有普遍性,公司客户集中问题似乎未得到实质性改善。此外,公开数据显示,2017年公司营业收入达17.95亿元,扣非归母净利润达7,001.85万元。反观2021年和2022年,公司分别录得营收14.73亿元、13.94亿元,扣非归母净利润分别为6,685.27万元、6,267.63万元,与2017年相较,尚存差距。今年上半年,公司营业收入仅为5.54亿元,同比下滑超过30.65%,扣非归母净利润则仅有930.4万,同比下滑74.81%。13年4闯IPO,公司更换券商,于2023年10月30日与申万宏源签署辅导协议,会所为立信,律所为国浩(北京),改道北交所。华宇电子主要从事集成电路封装和测试业务,主营业务包括集成电路封装测试、晶圆测试、芯片成品测试。公司封装测试产品的应用领域包括5G通讯、汽车电子、工业控制和消费类产品、智能家居、智能定位、信息安全、消防安全、智能穿戴等。公开信息显示,2022年5月,华宇电子深市主板IPO获证监会受理,后平移至深交所。在经历两轮问询回复后,公司及保荐人主动撤回上市申请。2023年9月25日,深交所官网披露,公司深市主板IPO终止。而此次IPO终止,公司经营业绩下滑或为主因之一。公司封装测试产品主要应用于消费电子等领域,受宏观经济环境变化等的影响,2022年以来,手机、笔记本电脑等终端产品需求放缓。在两轮审核问询中,公司毛利率及业绩下滑也成关注重点。2020年至2022年,公司主营业务毛利率分别为36.70%、40.49%、28.56%,其中封装测试(含单独封装)业务毛利率分别为25.32%、32.03%、21.98%,专业测试毛利率分别为52.94%、57.13%、42.52%,2022年各类业务毛利率均大幅下滑。报告期内,公司营业收入分别为3.21亿元、5.63亿元和5.58亿元;扣非归母净利润分别为5,283.94万元、1.26亿元和6,321.25万元。2022年度公司营业收入同比下降1.01%,扣非归母净利润同比下降49.72%。而今年上半年,公司经营业绩依旧未见好转,甚至还呈进一步下滑趋势,营业收入为2.78亿元,同比下降0.24%;扣非归母净利润为2,239.23万元,同比下降9.20%。由此看来,公司2023年净利润或不足6,000万。此外,公司主要封装测试(含单独封装)业务收入和利润来源于SOP、SOT、TO等常规封测产品,实现量产的中高端封测产品种类有限,高端专业测试平台实现的收入较少,市场竞争力较弱。公司主板定位、行业代表性也屡遭监管质疑。IPO终止不足一月,华宇电子于2023年10月24日与华创证券签署辅导协议,会所为容诚,律所为天禾,“火速”重启IPO。