因研发投入真实性被否8个月后,更换券商,再战IPO

发布日期:2024-01-08 浏览量:1635

值得注意的是,特创科技前次创业板IPO于2022年6月24日获深交所受理。次年4月27日,深交所上市委对特创科技的IPO申请文件进行了审议,认为该公司未能充分说明研发活动内部控制制度的健全有效,未能充分说明研发投入真实性,该公司不符合发行条件、上市条件或信披要求,深交所决定终止审核特创科技的IPO上市申请。

自2020年7月24日创业板注册制改革正式实施以来,共有32家拟创业板IPO企业上会审核被否,大部分被否的原因涉及“创业板定位”问题,特创科技是首家因涉及研发费用真实性问题被否的企业。

特创科技主营业务是印制电路板的研发、生产和销售,产品包括单/双面板和多层板,经过多年产品的研发及工艺技术的积累,产品类型覆盖LCD光电板/Mini LED背光板、厚铜板、金属基板、HDI 板、高频高速板等特殊基材、特殊工艺类型的产品。公司致力于为全球客户提供高品质、高可靠性的产品,产品广泛应用于工控新能源、液晶显示、消费电子、LED 照明、通信等领域。

张远礼直接持有特创科技1,239.94万股股份,占公司发行前股本总数的28.71%,为公司第一大股东。

张远礼系公司股东元嘉投资和源长投资的普通合伙人及执行事务合伙人,通过元嘉投资和源长投资合计控制公司18.89%的股份。董恩佳与张远礼签署了《一致行动协议》,系张远礼的一致行动人,董恩佳持有发行人23.83%的股份,因此,张远礼通过《一致行动协议》控制发行人23.83%的股份表决权。张远礼通过直接或间接持股及《一致行动协议》合计控制公司71.43%的股份表决权,为公司的实际控制人。

特创科技原计划在上市时发行不超过1,439.4880万股,不低于发行后总股本的25%。计划募集资金5.50亿元,用于安庆特创电子科技有限公司年产120万平方米精密印制线路板项目。

一、注册制下创业板首例因研发投入真实性被否企业

在2023年4月27日召开的深交所上市委2023年第28次上市委审议会议现场,上市委员们主要对特创科技提出了三方面的现场问询。

一是实际控制人认定问题

特创科技第二大股东与实际控制人共同创业且持股比例接近,但未被认定为共同实际控制人的原因及合理性,发行人的控制权是否稳定。

二是研发费用问题

特创科技研发费用率低于同行业可比公司平均水平且逐年下降的原因及合理性;研发费用的归集是否准确,研发投入是否真实,会计处理是否符合企业会计准则规定,研发活动内部控制制度是否健全有效。

三是代理销售问题

报告期内特创科技通过代理商导入大客户,这是否具有稳定性和可持续性,代理费率是否公允,特创科技与相关方是否存在特殊利益安排。

从最终特创科技IPO遭到否决的原因来看,实控人认定问题和大客户通过代理商获取的稳定性问题,还是获得了监管层的认可。唯有第二大方面的研发投入真实性,成为了导致特创科技IPO梦碎的关键。

二、研发及技术人员平均薪酬存疑

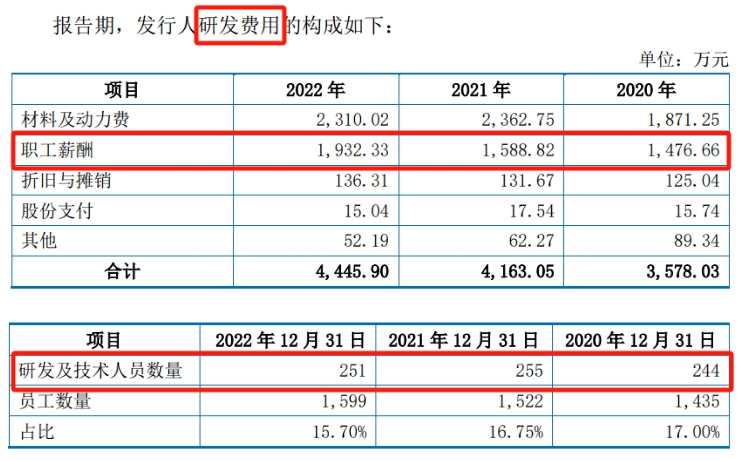

根据招股书披露,2020年-2022年,研发费用中职工薪酬一项支出分别为1,476.66万元、1,588.82万元、1,932.33万元;特创科技的研发及技术人员数量分别为244人、255人、251人。从而测算出,特创科技的研发及技术人员2020年-2022年的平均薪酬分别为6.05万元/年、6.23万元/年、7.70万元/年。

首轮问询函回复文件显示,报告期各期,特创科技的研发及技术人员薪酬总额分别是2139.21万元、2473.93万元、3089.17万元,研发及技术人员月均人数分别为218人、228人、263人,研发及技术人员平均薪酬分别为9.83万元/年、10.85万元/年、11.73万元/年。

与招股书进行对比,首轮问询函回复文件中的“研发及技术人员薪酬总额”一项明显增加。之前研发技术混淆,冒充研发。

三、研发费用真实性被质疑

首轮问询函回复文件显示,特创科技的研发及技术人员中的技术人员系生产相关的工艺技术人员、品质管控人员等,其薪酬计入生产成本;研发人员系从事研发活动的员工,其薪酬计入研发费用。或许能解释特创科技研发及技术人员平均薪酬的前后差异。

第二轮审核问询函回复文件显示,特创科技之所以在统计相关人员及费用时将生产人员与研发人员相混淆,是因为该公司在研发活动和生产活动中存在共用设备、人员的情况,且并未将用于研发活动的生产设备折旧及人员薪酬分摊至研发费用。此外,因研发产品在入库时不能判断其性能、品质能否满足客户要求,特创科技并未将这部分研发费用调至存货;且研发产品入库后和日常生产产品统一存放管理,未进行单独存放,因此该公司在销售时无法区分研发产品和生产产品。

特创科技的同行业可比公司均不存在这种将研发产品进行财务核算的情形。可见,该公司的研发活动内部控制或存在较大问题。

IPO折戟8个月后,特创科技更换券商重启上市之旅:据证监会官网1月4日披露,特创科技已在广东证监局进行辅导备案登记。公司与国泰君安于2023年12月27日签署辅导协议,会所为大华,律所为中伦。