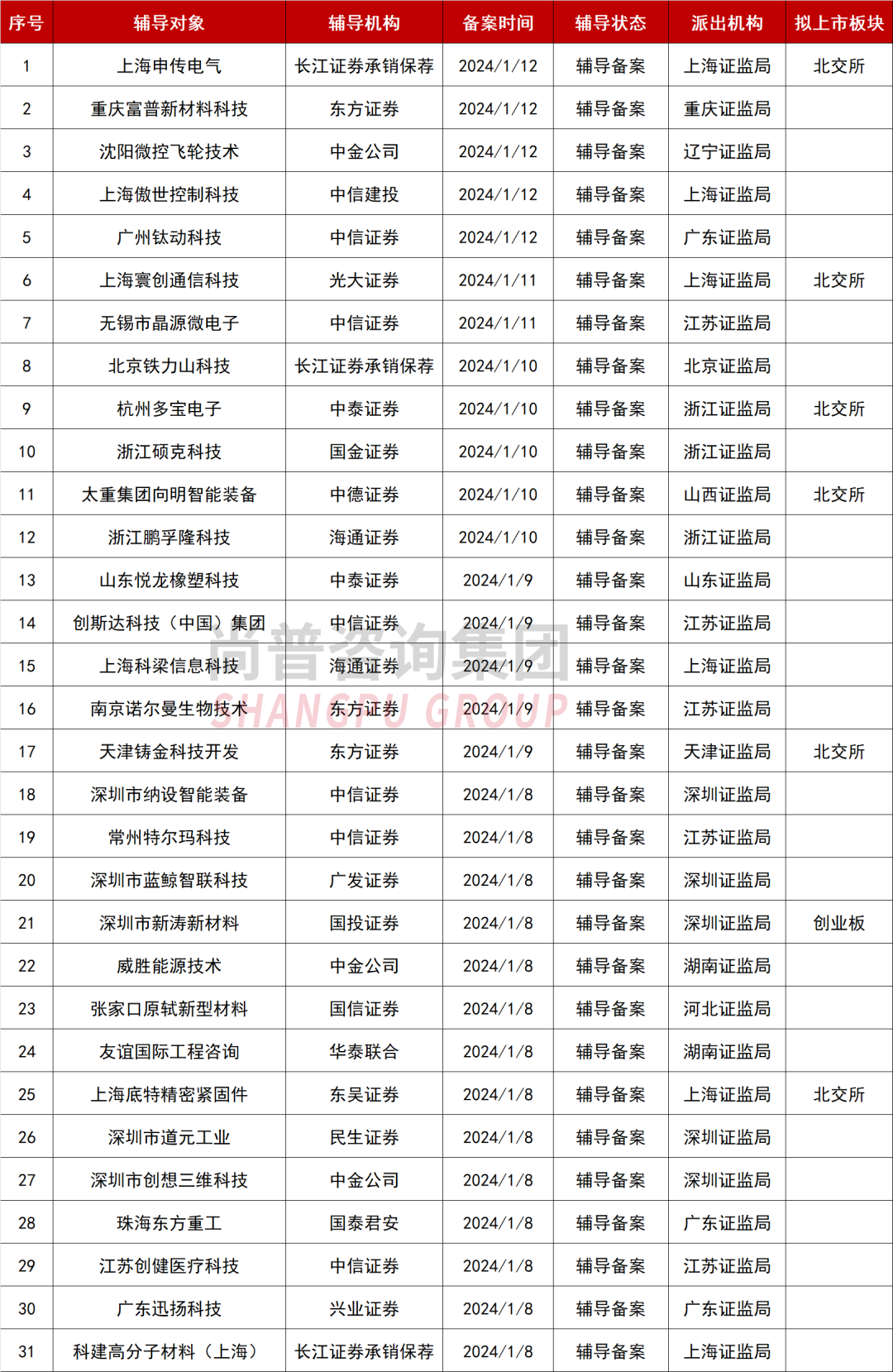

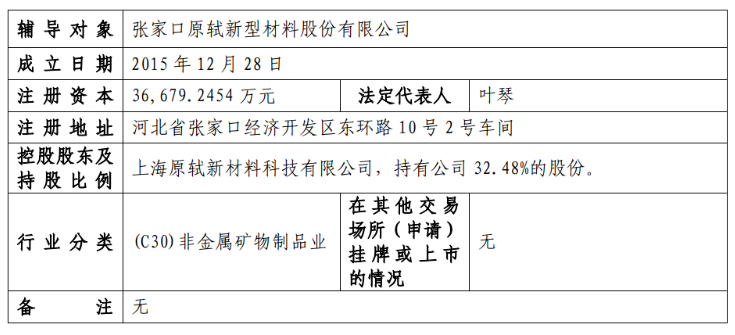

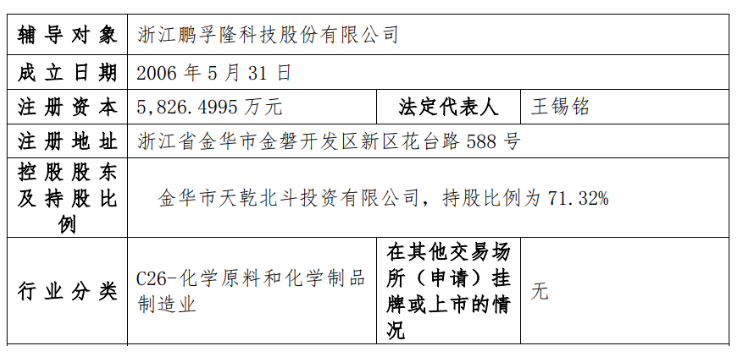

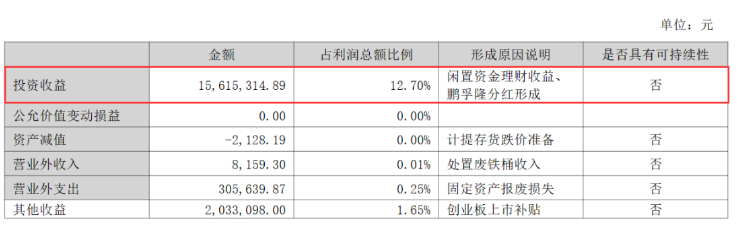

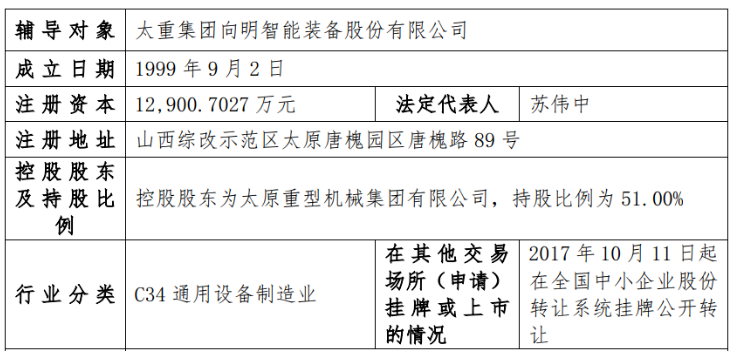

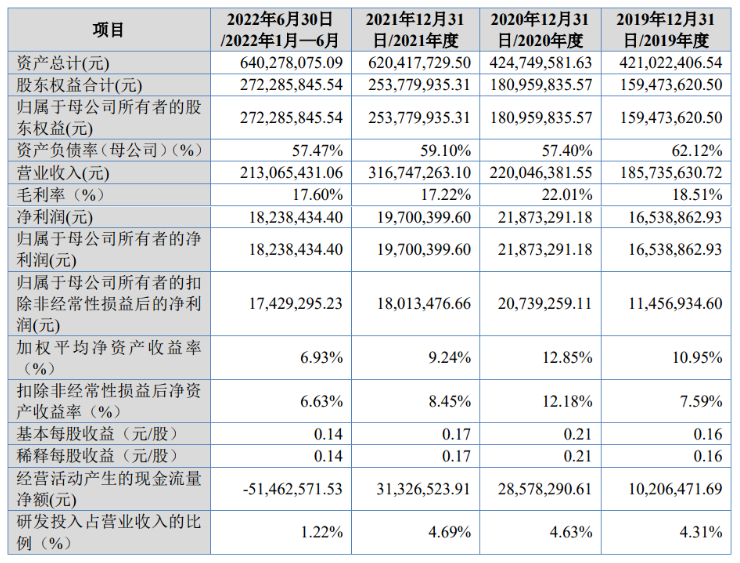

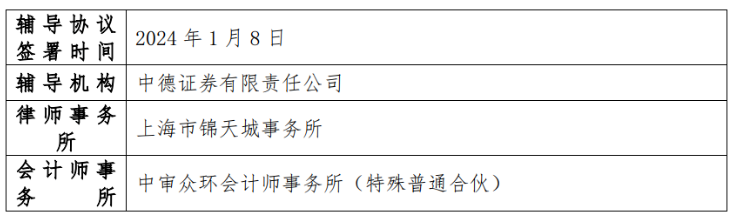

证监会官网显示截至发稿前,2024年1月8日-1月12日,启动辅导备案的企业共31家。从辅导备案时间来看:8号14家,9号5家,10号5家,11号2家,12号5家。从辅导备案企业的注册地来看:广东新增8家、上海新增6家、江苏新增5家、浙江新增3家,上述四地新增企业数量居前列。从新增辅导项目量来看:中信证券收获6家;东方证券、中金公司等各收获3家;中泰证券、海通证券各收获2家;光大证券、东吴证券等各收获1家。以下是2023年1月8日-1月12日新增的IPO辅导备案企业名单:(注:如有未披露具体的申报板块,“拟上市板块”处为空。)值得注意的是,在新增辅导备案的企业中,4家重启IPO。其中原轼新型、鹏孚隆及太重向明3家企业选择不更换中介机构,再试一次!公司是一家专业从事电镀金刚石线研发、生产及销售的高新技术企业,可为晶体硅、蓝宝石、磁性材料等硬脆材料切割提供高质量线锯耗材。公司凭借生产技术、产品工艺、质量控制等方面积累,目前已成为国内主要的金刚石线生产企业之一。2022年6月24日,原轼新材创业板IPO获深交所受理,经两轮问询回复后公司及保荐人主动撤回上市申请。前次IPO,公司业绩成长性及独立性成监管重点。2019至2022年1-6月,公司营业收入分别为5,592.24万元、3.15亿元、6.65亿元及4.52亿元,最近三年营业收入复合增长率为244.77%。而原轼新材的业绩增长高度依赖第一大客户TCL中环。TCL中环自2016年开始与公司合作,于2019年成为原轼新材第一大客户。前次IPO报告期内,公司自TCL中环的销售收入占各期营业收入的比例分别为88.77%、98.83%、99.28%和98.75%,构成重大依赖。在二轮问询中,深交所要求公司说明在TCL中环等硅片龙头企业最新发布的硅片价格显著下降,下游硅片行业开始出现产能过剩趋势的背景下,公司业绩的成长性;公司与TCL中环未来合作的可持续性。原轼新材解释称,光伏硅片行业短期内存在名义产能过剩的情形,大尺寸先进产能整体供需平衡,但长期来看名义产能仍存在一定缺口,公司新客户开拓仍然可持续,公司业绩具备成长性。此外,对TCL中环的重大依赖不会导致公司未来持续经营能力存在重大不确定性风险,公司具备独立面向市场获取业务的能力。在二轮问询回复后不久,原轼新材及保荐人于2023年6月9日申请撤回申报文件,并于6月13日收到深交所《关于终止对张家口原轼新型材料股份有限公司首次公开发行股票并在创业板上市审核的决定》。2024年1月2日,公司重启IPO。依旧选择与国信证券签署辅导协议,会所为致同,律所为国枫。公司专业从事高性能聚合物及其衍生产品的研发、生产和销售,为国内少数能够提供材料合成、共混改性及下游解决方案全产业链服务的企业,能够根据市场需求,为客户提供功能化、定制化的产品。2022年12月26日,鹏孚隆创业板IPO获深交所受理,次月进入问询阶段。在尚未回复首轮问询的情况下,公司及保荐人便匆匆撤回上市申请。前次IPO报告期内,公司第一大客户为伊朗客户NACHASB GOSTAR PARSEH,同时其还为公司提供外协加工服务。因伊朗地区长期受到欧美等西方势力制裁,无法通过正常支付途径向中国地区进行付款,为确保自身持续经营能力,伊朗客户通过伊朗国内银行统筹境外付款机构向公司进行付款。报告期内,公司第三方回款金额分别为3,859.86万元、3,507.70万元、4,495.60万元和2,063.56万元,占同期营业收入的比例分别为16.72%、12.86%、13.18%和16.78%。此外,公司存在供应商突击入股的情形。在公司2021年12月的一次增资中,公司前五大供应商之一,江苏新瀚新材料股份有限公司认缴注册资本57.01万元,增资金额1000万元,对应增资价格17.54元/股。据新瀚新材年报披露,2022年公司闲置资金理财收益及鹏孚隆分红共计1,561.53万元。鹏孚隆前次申报招股书显示,新瀚新材共持有公司0.98%的股份,但鹏孚隆却未将两者的交易认定为关联交易进行披露。IPO终止半年后,全部中介机构不变,鹏孚隆决定再次冲击A股!公司是一家从事散状物料连续输送装备研发、制造和销售的高新技术企业,主要产品为带式输送机。公司凭借自身技术积累,积极拓宽业务领域,涉足立体车库业务,积极开展立体车库的研发、制造和销售。太重集团持有公司51.00%的股权,为公司的控股股东、实际控制人,山西省国资委为公司的最终控制方。2022年12月29日,太重向明北交所IPO获受理,经两轮问询回复后公司主动撤回上市申请。据公司前次IPO招股书披露,2019年至2022年1-6月,公司营业收入分别1.86亿元、2.20亿元、3.17亿元和2.13亿元;净利润分别为1,653.89万元、2,187.33万元、1,970.04万元和1,823.84万元,业绩较为羸弱。在二轮问询中,北交所列出的首个问题为公司大额坏账冲回会计处理及列报不合规,预计扣除后不满足上市条件。根据问询回复,2011年公司通过招投标与霍州煤电洪洞悦昌签订《工业产品买卖合同》,约定采购带式输送机一部,价款金额1,005.42万元。公司于2013年3月将产品交付给霍州煤电洪洞悦昌后,2013年、2016年及2018年,霍州煤电洪洞悦昌分别向公司付款230万元、30万元及10万元,剩余735.42万元未支付。公司就前述事项于2019年3月向太原仲裁委员会提出仲裁申请。根据裁决书,霍州煤电集团有限责任公司向公司支付欠付公司的货款735.42万元和欠付货款逾期付款损失。公司于2021年1月8日全额收回该笔货款及相应罚息。截至2019年公司对于霍州煤电洪洞悦昌应收账款一直采用账龄法计提坏账,2020年公司采用单项不计提坏账准备的会计处理方式后,导致当年信用减值损失转回735.42万元。对此,北交所要求公司说明对于霍州煤电洪洞悦昌的长账龄应收账款未单项计提坏账的合理性,公司于2019年3月向太原仲裁委员会提出仲裁申请,但2019年仍按账龄计提坏账的合理性,是否符合公司“对存在客观证据表明存在减值应单项减值的政策”;并模拟测算将信用减值损失转回计入非经常性损益对公司各期扣非后归母净利润的影响金额及比例,公司在申报时点是否仍满足上市条件。在回复二轮问询后不久,太重向明主动提交了撤回申请,公司北交所IPO于2023年10月27日被终止审核。2024年1月8日,在IPO终止仅两个月后公司与中德证券签署辅导协议,全部中介机构不变,再次冲击北交所。公司主营业务为焊接与切割设备零部件的研发、生产和销售,主要产品为焊割枪及零部件。 公司产品的技术水平和销售规模在国内居于领先地位,与美国林肯电气、德国SKS Welding、美国Associated Equipment Co.、美国CK Worldwide、埃斯顿、上海港机、中国船舶等国内外知名企业建立了良好业务合作关系。2021年12月31日,特尔玛创业板IPO获深交所受理。历经一年的审核,公司及保荐人最终选择撤回上市申请。2024年1月4日,IPO终止一年后公司决定更换券商,选择与中信证券签署辅导协议,重启上市路。