刚刚,过会一年多仍未提交注册,IPO终止!

发布日期:2024-02-22 浏览量:1257

2024年2月21日,据深交所官网披露,因发行人及保荐机构申请撤回材料,宁波**电器股份有限公司创业板IPO终止。

值得一提的是,**电器创业板IPO于2021年4月29日获深交所受理,2022年11月4日成功过会,但之后迟迟未见公司提交注册。

公司主营厨房小家电的研发、设计、生产和销售,主要产品为食品加工及搅拌机、煎烤器、咖啡机、空气炸锅、烤箱以及其他厨房小家电产品。

公司主要为Capital Brands、Philips、SEB、Conair、Princess House、Hamilton Beach、BSH(博世)等国际知名小家电品牌商提供研发、设计和制造能力,是Capital Brands食品加工机、搅拌机等小家电品牌产品的核心供应商。

根据国家统计局颁布的《国民经济行业分类》(GB-T4754-2017),公司隶属于“家用电力器具制造”(C385)之下的“家用厨房电器具制造”(C3854)。

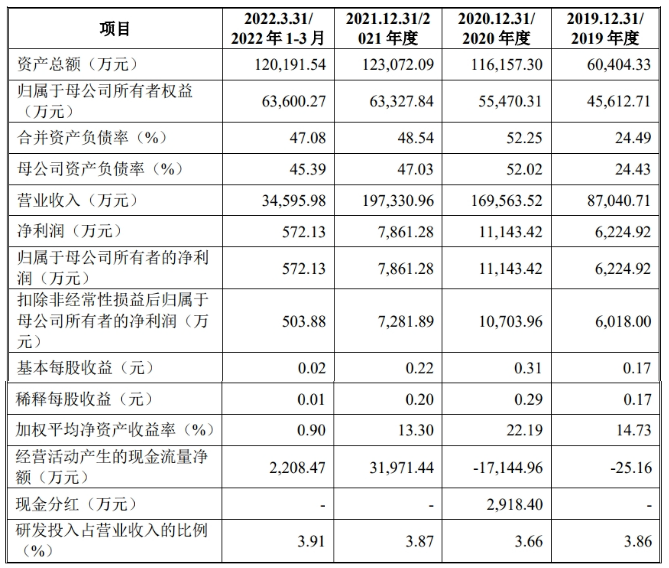

公司主要财务数据及财务指标

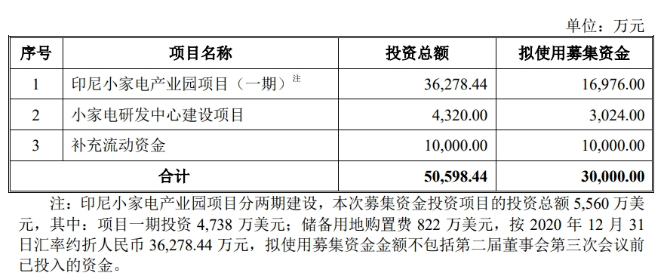

募集资金用途

虽然顺利过会,但根据审核结果公告,上市委进行了现场问询,问询问题主要涉及公司的经营持续性和成长性问题。

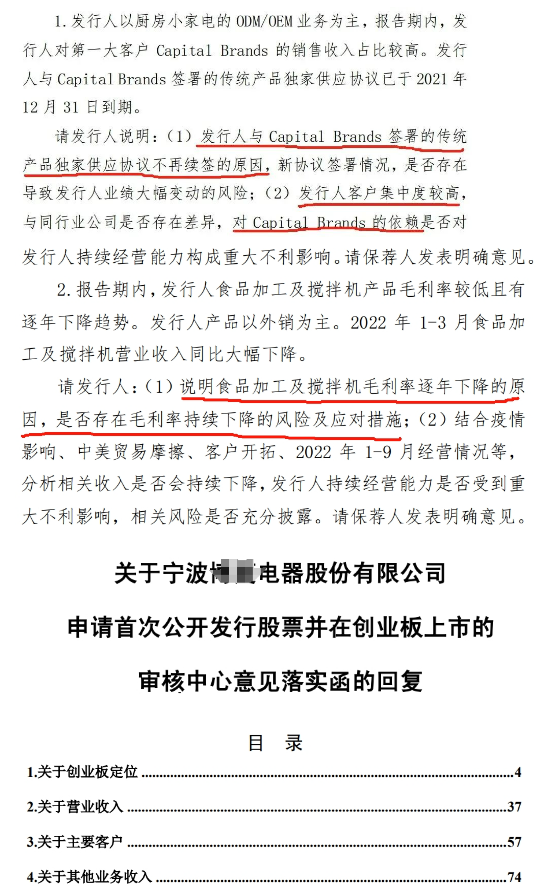

发行人以厨房小家电的ODM/OEM业务为主,报告期内,对第一大客户Capital Brands的销售收入占比较高。发行人与Capital Brands签署的传统产品独家供应协议已于2021年12月31日到期。上市委要求发行人说明与Capital Brands签署的传统产品独家供应协议不再续签的原因,新协议签署情况,是否存在导致发行人业绩大幅变动的风险;发行人客户集中度较高,与同行业公司是否存在差异,对Capital Brands的依赖是否对持续经营能力构成重大不利影响。

另外,报告期内,发行人食品加工及搅拌机产品毛利率较低且有逐年下降趋势。发行人产品以外销为主。2022年1-3月食品加工及搅拌机营业收入同比大幅下降。上市委要求发行人说明食品加工及搅拌机毛利率逐年下降的原因,是否存在毛利率持续下降的风险及应对措施;结合疫情影响、中美贸易摩擦、客户开拓、2022年1-9月经营情况等,分析相关收入是否会持续下降,公司持续经营能力是否受到重大不利影响,相关风险是否充分披露。

1、关于创业板定位

请发行人:

(1)结合厨房家电行业发展趋势、最新国际政治经济形势、新冠疫情影响、原材料价格波动、货运情况、汇率波动、在手订单及实施进展等因素,量化分析对公司业绩成长性的影响,进一步说明发行人业绩是否会发生重大变化并充分提示风险;

(2)结合公司核心竞争力、核心技术的具体内容、ODM 为主的业务模式的竞争力及优劣势、ODM产品知识产权归属及与同行业公司市场竞争能力的对比情况等进一步说明公司核心技术及主营产品的创新性、先进性,发行人是否符合创业板定位。

请保荐人发表明确意见。

2、关于营业收入

审核问询回复显示:

(1)发行人2021年扣除非经常性损益后归属于母公司所有者的净利润为7,793.71万元,较2020年下降 30.43%;

(2)发行人2022年1-6月营业收入较上年同期下降22.03%,而净利润较上年同期大幅增加81.68%。

请发行人:

(1)进一步说明2021年利润及2022年1-6月营业收入下滑的原因,结合2022年的实际情况和其他前瞻性信息,充分论证并审慎分析经营业绩是否将在较长的时间内持续下滑,相关不利因素的影响程度是否加重或逐渐消除,是否对发行人持续经营能力构成重大不利影响,并进行风险提示;

(2)结合相关产品下游市场空间和需求变化趋势、竞争格局、客户开拓等情况,分析相关收入增长是否具有持续性,并进一步分析发行人是否存在市场萎缩或竞争加剧、价格及毛利率下降的风险;

(3)说明汇率变动对发行人报告期收入、利润的影响情况。

请保荐人和申报会计师发表明确意见。

3、关于主要客户

审核问询回复显示:

(1)发行人第一大客户Capital Brands2020年全部产品销售收入为325百万美元,2021年全部产品销售收入为250百万美元;

(2)发行人对Capital Brands的供货份额占比约为95%;

(3)发行人与Capital Brands签署的传统产品独家供应协议已于2021年12月31日到期,并且不再续签。

请发行人:

(1)说明Capital Brands2021年收入下滑对发行人的影响,是否存在持续下滑趋势;

(2)说明Capital Brands对供应商的选择策略,发行人目前对Capital Brands的供货份额,Capital Brands未来是否会增加供应商,从而导致发行人业绩大幅下滑,并进行重大风险提示;

(3)进一步分析发行人与Capital Brands合作的稳定性,发行人对Capital Brands是否存在重大依赖;

(4)补充披露发行人与Capital Brands不再续签传统产品独家供应协议的原因以及对发行人的影响。

请保荐人和申报会计师发表明确意见。

4、关于其他业务收入

审核问询回复显示:

(1)2020年至2022年,发行人合计向宁波市颜氏聚博塑料有限公司(成立于2018年12月)、宁波市聚展塑料有限公司(成立于2021年5月)、余姚市双驰塑料有限公司(成立于2021年9月)销售原材料9,053.74万元;

(2)2022年发行人削减Tritan塑料原料出售主要系:一是2022年一季度伊士曼产量下滑,因而发行人采购量减少;二是随着利润空间被压缩以及原料需求下滑,市场上愿意交易的对手方数量较少。

请发行人:

(1)结合Tritan塑料原料进货周期、进销存情况以及2021年Tritan塑料市场价格及发行人进货价格情况,进一步说明发行人的原材料常规储备安排情况、2021年大量富余此材料的原因、可以以低价采购Tritan塑料的原因以及大量销售原材料不影响原有生产安排的合理性;

(2)说明是否存在Tritan塑料的替代产品,如是,说明颜氏聚博三家客户向发行人采购Tritan塑料的合理性;发行人是否存在供应商依赖以及不能稳定获得原材料供应的风险;

(3)结合发行人2021年剔除出售Tritan原材料后扣非后归母净利润大幅下降的情况,论证发行人对于销售Tritan塑料是否是否是为了维持净利润规模以及持续经营能力是否发生重大不利变化;

(4)说明将销售Tritan塑料原料计入经常性损益的原因及合理性,是否符合《企业会计准则》规定;

(5)说明发行人2022年出售塑料原料价格及其市场价格情况,伊士曼工厂产量下滑与发行人采购量减少是否具有联系,并结合上述情况进一步分析2022年发行人塑料原料收入减少是否合理;

(6)结合前述情况进一步说明发行人上述销售的商业合理性。

请保荐人和申报会计师发表明确意见,并说明对发行人塑料原料收入的核查是否充分。

请保荐人和申报会计师的质控或内核部门对前述销售原材料事项的商业合理性、会计处理的合规性、销售的真实性等说明已履行的质量把关工作及结论。