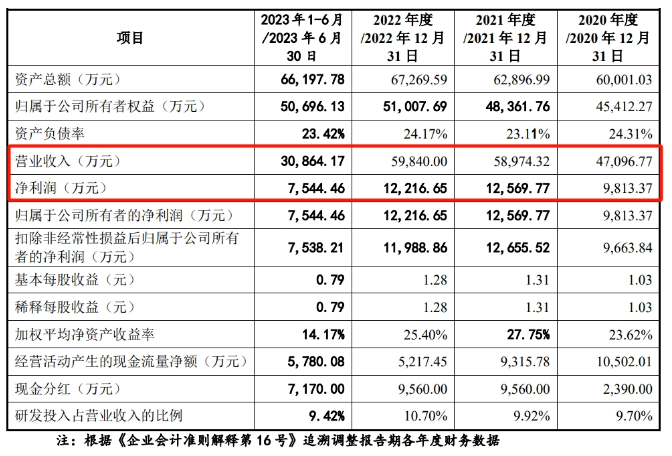

2月23日,在证监会新闻发布会上,首席风险官、发行司司长严伯进再次明确,在发行上市监管工作中,持续加强全链条把关,严审重罚财务造假、欺诈发行,并将大幅提高拟上市企业现场检查比例。在证监会从严审核拟IPO企业,从源头上提升上市公司质量的震慑下,近期IPO项目撤回明显增多,保荐机构明显加快了IPO问题企业的出清!2024年2月29日,据深交所官网披露,因发行人及保荐机构申请撤回材料,山东**电子股份有限公司创业板IPO终止。

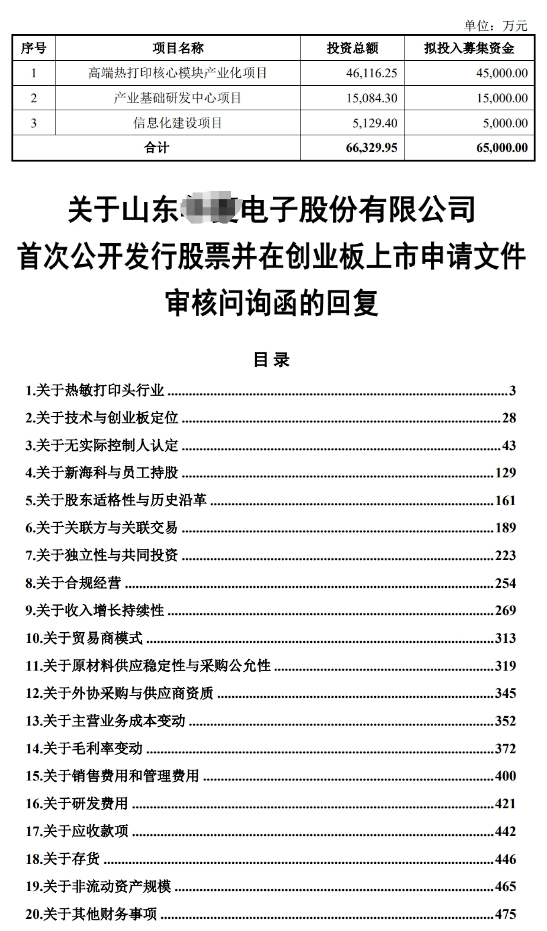

值得一提的是,**电子创业板IPO于2023年6月26日获深交所受理,2023年7月17日收到首轮问询函,第二论问询还未回复就撤回终止了。公司是一家专业从事热敏打印头研发、生产、销售及技术服务的高新技术企业,可向客户提供各类打印密度、不同打印速度和不同打印幅宽等多种系列、多种用途的热敏打印头,具体规格多达千余种,是世界先进的热敏打印头研发生产制造商。公司率先实现热打印核心部件—热敏打印头的国产化,打破了热敏打印头长期被国外厂商垄断的局面。公司产品主要应用于金融、商业零售、物流、工业制造、家用、医疗、交通运输等行业领域,打印输出金融凭条、餐饮及收银小票、物流面单、条码标签、彩色照片及学习办公资料、心电图及医疗胶片、交通票据等,在各行业的自动化、智能化、网络化的信息输出技术方面发挥着重要的作用。热打印技术在电子政务、航空航天、船舶的票证、标签及日志等打印场景均有应用。根据国家统计局颁布的《国民经济行业分类》(GB-T4754-2017),公司所处行业为“计算机、通信和其他电子设备制造业(C39)”。选择的上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。(1)发行人同时掌握厚膜、薄膜技术的热敏打印头专业厂商,报告期内厚膜产品收入占比90%以上。 (2)发行人称薄膜产品附加值较高,未来市场空间广阔,是发行人未来重要业务发展方向。厚膜、薄膜技术具有相对独立的技术深度和门槛。 (3)热敏打印头行业的其他主要生产企业中,京瓷在薄膜热敏打印头领域长期处于优势地位,罗姆在厚膜热敏打印头领域长期处于优势地位。2022年发行人厚膜产品销量位居世界第一,薄膜产品销量在全球薄膜市场占比约2%。 (4)行业内其他厂家除热敏打印头外同时经营不同类别的产品线,热敏打印头只是其中部分业务,而发行人产品主要为热敏打印头。 (5)热打印具有体积小、易维护等优点,发行人称热打印在家庭学习、工业打印等领域一定程度上替代喷墨打印及激光打印成为发展趋势。 (6)发行人称热敏打印头属于多种技术及工艺的高集成化电子元器件,技术及工艺复杂,资金投入较大,具有较高的行业壁垒。 (1)结合分辨率、打印速度等性能指标说明厚膜、薄膜热敏打印头的应用场景差异、成本与售价变化趋势、技术需求变化趋势,厚膜、薄膜产品是否存在替代关系,各应用领域选择厚膜、薄膜产品的影响因素,是否存在较为明显的选择倾向,两类产品的未来市场空间及行业变化趋势。 (2)结合行业客观数据、目前终端应用情况,以客观、中性的方式完善招股说明书中关于薄膜产品发展潜力描述;并结合发行人薄膜产品的市场开拓情况说明发行人薄膜产品的市场认可度,招股说明书的相关信息披露是否准确。 (3)说明厚膜、薄膜产品的市场竞争格局情况;发行人薄膜产品与京瓷等竞争对手的技术差距及应用情况对比,罗姆、AOI等竞争对手切入薄膜产品的竞争力;发行人销售数量排名第一而销售金额排名低于京瓷、罗姆的原因,结合发行人部分产品采取价格竞争策略的情况,说明发行人在厚膜、薄膜市场的竞争力及可持续性。 (4)说明行业内其他厂家除热敏打印头外均同时经营不同类别的产品线的背景,其业务模式特点,发行人仅从事热敏打印头业务的优劣势及应对措施,是否存在产品结构单一的风险。 (5)说明热打印、喷墨打印、激光打印的市场份额及变化趋势,热打印 “一定程度上替代喷墨打印及激光打印成为发展趋势”的客观依据;发行人产品按热敏式、热转写式的分类情况;热打印市场空间、行业变动趋势及对发行人产品市场空间的影响。(6)量化说明热敏打印头行业尤其是薄膜产品的进入壁垒,并结合行业进入壁垒情况说明热敏打印头行业竞争格局是否存在较大变化的可能。 (1)发行人厚膜产品部分关键指标略高于主要竞争对手罗姆,薄膜产品的印字速度、分辨率等部分关键指标低于主要竞争对手京瓷。发行人称其在玻璃蓄热层形成、半导体图形化等方面有独到的技术优势。 (2)发行人核心技术涉及厚膜、薄膜制造等,其中MOD发热体成膜技术仍处于样品阶段;发行人披露了2项合作研发项目。 (3)Cyber Imaging Corporation向发行人独占许可2项专利使用权,双方于2016年签署《制造热敏打印头合同》。 (4)发行人2022年厚膜产品销量在全球厚膜市场占比约41%,而发行人厚膜产品2022年收入略低于2021年,报告期各期销量分别为2,381.65万台、3,119.23万台、3,210.27万台;各期发行人薄膜产品收入分别为2,478.64万元、4,699.65万元、5,912.53万元,销量分别为18.82万台、49.85万台、54.01万台。 (1)说明核心技术尤其是薄膜产品相关技术的创新性及“独到的技术优势” 的具体体现,厚膜、薄膜等核心技术应用与储备情况,发行人相关技术路线、迭代情况与行业发展趋势是否一致;结合相关证据,以客观、中性的表述完善招股说明书中关于技术优势的描述。 (2)结合发行人核心研发人员背景,说明发行人厚膜、薄膜等核心技术来源,是否存在技术来自主要股东的情形,发行人核心技术及专利是否涉及纠纷或潜在纠纷;合作研发项目情况及对研究成果归属、收益划分与权利限制的约定。(3)说明发行人2项独占许可专利在发行人现有及在研产品中的应用情况,对发行人报告期收入、毛利的贡献情况,是否涉及发行人核心技术,发行人业务是否依赖独占许可专利开展;独占许可专利涉及的区域范围、期限、许可费、对发行人使用专利的约束性条款及其他主要合同条款,专利所有人对该项专利的使用情况,双方合作模式;若独占许可到期后变更合作方式或无法继续使用相关专利,对发行人相关产品销售及持续经营能力的影响。(4)说明2022年厚膜产品销售金额下滑、销量增速明显放缓的原因,薄膜产品2022年收入与销量均增长放缓的原因;结合发行人厚膜销量全球占比已达41%的情况,说明发行人在传统厚膜市场、新开拓薄膜市场是否具有持续成长性及依据。(1)发行人认定自身无控股股东、实际控制人。第一大股东新海科为员工相关持股平台,持有发行人33.95%股份;第二大股东为上市公司新北洋,持股26.80%;第三大股东北洋集团持股21.30%,招股说明书认定各股东之间不存在一致行动关系;不存在单一股东或一致行动人控制董事会董事过半的情形。(2)截至申报日,新北洋第一大股东为北洋集团,持股比例14.15%,与同受威海市国资委控制的国资集团合计持有新北洋20.48%表决权;新北洋第二大股东联众利丰与一致行动人门洪强合计持有新北洋14.25%表决权。 (3)公开材料显示,新北洋2021年2月发布公告变更为无控股股东及实际控制人状态至今。新北洋相关关注函回复显示,2021年2月北洋集团及国资集团的实际控制人威海市国资委向新北洋出具的《关于对函询确认事项的复函》 明确:“经研究,我委对你公司披露的‘无实际控制人’的状况予以认可”;股东联众利丰、门洪强、丛强滋亦分别出具书面回函,分别对新北洋关于无实际控制人认定明确表示“认可,无异议”。 (4)截至申报日,门洪强持有新海科21.42%出资份额,通过威海敏创持有新海科0.04%出资份额;持有新北洋1.91%股份,通过联众利丰持有新北洋2.05%股份,通过联众益丰持有新北洋0.01%股份;合计间接持有发行人股份8.35%。(5)2023年5月,威海市国资委出具《关于对函询确认事项的复函》,确认了威海市国资委最近二年不存在通过间接持股或其他方式实际控制发行人的情形,亦未将发行人作为国有控股企业进行管理,发行人最近两年处于无实际控制人状态;同时威海市国资委承诺,自复函出具日至发行人上市后三十六个月内,威海市国资委不通过直接或间接持股方式谋求对发行人的控制权。 (1)说明新北洋、北洋集团、新海科等股东是否曾经单独或共同控制发行人,发行人历史上实际控制权认定情况、变动原因及认定依据,发行人新三板挂牌期间实际控制人认定情况;结合前述情况,核实说明发行人最近2年实际控制权是否发生变更,发行人是否存在资产来自上市公司的情形。 (2)对照《上市公司收购管理办法》第83条的有关规定,说明发行人股东是否构成一致行动关系;是否存在通过委托持股、委托表决权、签订协议或其他安排共同支配发行人表决权的情形。 (3)结合发行人章程关于表决机制的规定,报告期内发行人经营管理与重大事项决策机制,董事会、股东大会、监事会三会运作及表决情况,董事候选人名额分配,董事、监事及高级管理人员的推荐、任免情况及其任职经历,说明新北洋、北洋集团或发行人其他股东是否能够对发行人表决权形成共同控制。 (4)结合国有资产管理有关规定,说明发行人、新北洋、北洋集团所涉国有资产的有权管理机构情况,有关企业的控制权认定及变更事项是否需要上一级主管部门同意。 (5)说明新海科实际控制权及其变动情况,门洪强是否通过新海科控制发行人 33.95%表决权,结合门洪强在发行人经营决策中发挥的作用及影响、门洪强控制的发行人表决权比例、门洪强通过新海科及新北洋持股发行人等情况,说明门洪强是否实际控制发行人。 (6)结合上述情况说明发行人认定无实际控制人的合理性;新北洋、北洋集团、新海科及前述主体主要股东是否控制与发行人可能存在同业竞争的企业,是否通过无实际控制人认定规避同业竞争、关联交易、股份锁定期及亲属股份锁定期、资金流水核查、实际控制人适格性以及其他相关监管要求。 (7)说明发行人是否存在股权纠纷或潜在纠纷,股份权属是否清晰,股权结构稳定性,目前股权结构和无实际控制人状态对发行人公司治理有效性及生产经营的影响。 请保荐人、发行人律师发表明确意见并详细说明核查过程,相关核查程序是否充分、有效。请保荐人、发行人律师、申报会计师逐项核对实际控制人相关监管要求,对是否通过无实际控制人认定规避相关监管要求发表明确意见。请保荐人对应完善保荐工作报告相关内容,请保荐人内核、质控部门发表明确意见。