继陆海新能(广西国资委为实际控制人)3月8日IPO终止;里伍铜业(甘孜州国资委为实际控制人)3月11日IPO终止后,又一家背靠国资委的企业今日IPO终止!

2024年3月12日,据深交所官网披露,因公司及保荐人申请撤回材料,深圳**显示电子股份有限公司创业板IPO被终止审核。

值得一提的是,**电子IPO于2023年6月29日获深交所受理,次月收首轮问询函,仅经历一轮问询,第二轮问询还未回复,就撤回终止了。

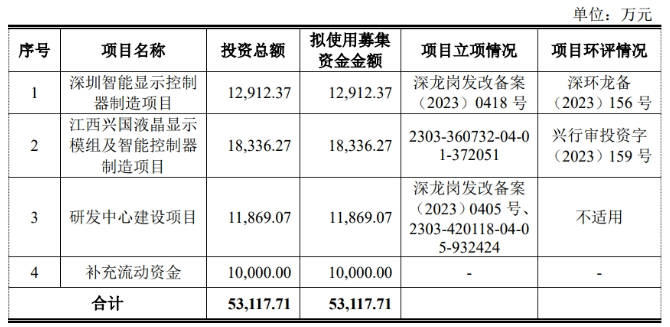

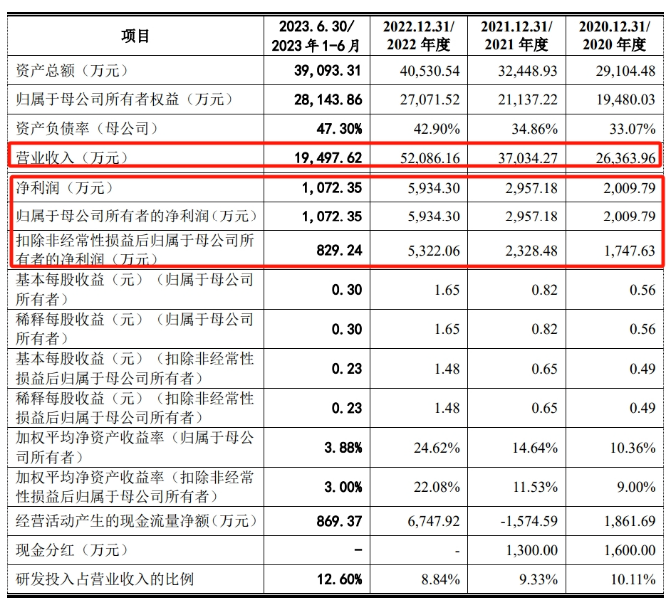

公司是专业从事物联网领域智能显示控制器、液晶显示器件等产品研发、生产和销售的高新技术企业,是人机交互显示及智能控制领域的优质服务商。公司主要产品包括智能显示控制器、单色液晶显示器件、彩色液晶显示器件等,产品广泛应用于智能家居、工业控制及自动化、OA办公、智能车载、智慧医疗等众多专业领域。 凭借出色的技术与定制化服务、稳定可靠的产品品质、快速响应客户需求等综合服务能力,与大金、科勒、施耐德、格力、大疆、伊顿、GE、佳能、松下等国内外知名企业建立了长期稳定的商业合作关系,获得了客户的高度认可。根据《国民经济行业分类》(GB/T4754-2017),公司所处行业属于“计算机、通信和其他电子设备制造业”(分类代码:C39)。公司前身为**有限,由深圳新兴与香港桉浜于1987年1月共同出资设立,设立时注册资本为200.00万美元。2020年5月21日整体变更为股份公司。深业鹏基系公司的控股股东,持有的公司股份数为2,520万股,持股比例为70.00%。公司的实际控制人为深圳市国资委,深圳市国资委为深圳市政府直属特设机构,其主要职能是根据深圳市政府授权代表国家履行出资人职责。除控股股东深业鹏基外,其他持有公司5%以上股份的股东为深圳瑞晋。深圳瑞晋持有的公司股份数为1,080万股,持股比例为30.00%。报告期内,公司营业收入分别为2.64亿元、3.70亿元、5.21亿元和1.95亿元,净利润分别为2,009.79万元、2,957.18万元、5,934.30万元和1,072.35万元,扣除非经常性损益后的净利润分别为1,747.63万元、2,328.48万元、5,322.06万元和829.24万元,2020年度至2022年度,公司营业收入、净利润呈快速增长的趋势。 2023年上半年,受全球经济下滑的影响,大金、科勒、施耐德等客户推迟了2023年度中央空调、智能卫浴、工业变频器及电力设备等产品的产销量计划,从而降低了对公司智能显示控制器产品的采购量。 2023年1-6月,公司实现销售收入1.95亿元,2023年7-11月,公司实现销售收入1.79亿元(未经审计),截至2023年11月末,公司已发出未确认收入的不含税订单金额为4,145.67万元,未发货的在手订单不含税金额为2.21亿元。  公司选择的上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。此次IPO,公司原计划募资5.31亿元,用于深圳智能显示控制器制造项目、江西兴国液晶显示模组及智能控制器制造项目、研发中心建设项目和补充流动资金。(1)发行人主要产品为智能显示控制器和液晶显示器件,其中液晶显示器件及电子料、IC芯片、塑胶五金件等共同组成了智能显示控制器的上游。(2)2020-2022年,发行人智能显示控制器实现收入3,838.42万元、9,009.87万元、22,048.35万元,复合增长率139.67%;液晶显示器件实现收入21,832.72万元、27,130.01万元、29,019.41万元,复合增长率15.29%。智能显示控制器2022年增长主要来自对大金的销售收入,共计12,182.06万元。(3)发行人采购IC、电子料、TFT、背光源、玻璃等主要原材料,以自主生产为主,主要产品核心工艺流程除ITO图形制作、喷粉外还包括封口、连接、测试、烧录等。(1)说明液晶显示器件的客户类型、应用场景、下游产品,结合市场对显示面板的细分情况,说明发行人产品所属的具体类别,与电视、平板电脑、手机等液晶显示器件的异同及技术指标对比情况,发行人产品对应的下游市场空间情况。(2)说明智能显示控制器的客户类型、下游产品及所属行业,结合下游行业景气度、发行人主要客户对应产品的销售情况、期后发行人销售情况等,说明该项业务的成长性。(3)结合智能显示控制器与液晶显示器件的上下游关系,说明报告期内发行人液晶显示器件的增长率远低于智能显示控制器的原因,发行人与智能显示控制器可比公司、液晶显示器件的可比公司在对应产品的增长率、市场份额、主要客户及下游产品的比较情况,上述两类产品的市场竞争格局、发行人的竞争优劣势。(4)结合零部件采购、生产过程、核心工艺流程所需人员、周期等,说明发行人产品的硬件部分是否主要依赖采购标准件及外协加工定制件,是否为简单组装、系统集成,发行人生产过程的核心技术环节,发行人的业务实质,能否形成稳定的业务模式。(1)2020-2022年,发行人研发投入分别为2,666.26万元、3,455.57万元和4,606.22万元,研发投入占比分别为10.11%、9.33%、8.84%,各期均高于全部可比公司。其中职工薪酬占比分别为71.42%、76.41%和81.01%。(2)截至2022年12月31日,发行人共有研发人员217人,研发人员占公司员工总人数的19.53%。但从学历结构上,专科、高中及以下学历的员工共计875人,占比78.76%。(3)经过多年研发投入和技术积累,发行人形成了新型高可靠性仪器仪表显示屏技术等11项成熟的核心技术,拥有8项发明专利和16项软件著作权。其中,仅1项软件著作权在报告期内取得,取得时间为2020年1月;全部发明专利均系2015年及更早取得,报告期内无新增。(1)说明研发人员的范围、学历、认定依据,相关人员职务及主要工作职责情况,是否存在兼任非研发职务情况,相关人员薪酬归集是否准确,人均薪酬与同行业可比公司、同地区公众公司平均水平是否存在较大差异。(2)说明研发费用中职工薪酬占比较高的合理性、物料能源消耗占比较低是否合理性、与同行业可比公司结构是否存在较大差异、单个研发项目的平均参与人数、职工薪酬和物料消耗的匹配性,发行人研发的具体模式、是否涉及客户付费、客供图纸研发的模式,发行人研发成果的具体体现(模具、样品)、研发与生产领料相关内部控制情况及执行情况、研发领料与生产领料能否有效区分、相关研发费用准确性;研发形成相关样品、废料等的处理方式、是否形成收入、各类处理方式对应的会计处理情况。(3)说明发行人2015年以后未有新增发明专利、报告期内仅取得1项软件著作权的原因,结合行业内技术、产品快速迭代的特点,说明发行人的研发是否有效保障技术先进性,发行人技术是否存在被替代、淘汰的风险,发行人研发能力的具体体现。(4)说明核心技术的形成过程和技术来源、是否均在报告期前形成、是否存在行业通用的量化评价指标体系,上述核心技术对应的产品或生产环节、实现的效果,并结合关键技术指标与可比公司或行业标准的量化比较,说明发行人核心技术的先进性。申请文件显示,发行人的间接控股股东深圳控股系中国香港上市公司,发行人本次发行上市属于深圳控股将集团部分业务分拆在境内证券交易所独立上市,须经联交所审批。2023年5月19日,联交所出具同意函,同意深圳控股实施分拆,但需以履行信息披露等义务为前提。招股说明书未披露本次分拆履行的各项决策及审批程序,实施前提条件是否已经齐备。(1)结合中国香港市场关于分拆上市相关法律法规和监管规则要求,说明本次分拆上市是否已履行所有法定程序,包括但不限于境外证券监管机构、自律组织的许可,境外上市公司董事会或股东大会批准程序等,本次分拆上市是否符合相关规定,及香港联交所对深圳控股实施分拆关注的主要问题。(2)说明招股说明书涉及深圳控股及下属企业、深圳控股的股东和实际控制人等方面的披露内容,与深圳控股在香港联交所披露的公开信息是否一致,并以列表方式详细说明。(1)1987年1月,发行人前身晶华有限由深圳新兴与香港桉浜共同出资设立,注册资本200万美元。2020年5月,发行人整体变更为股份公司,注册资本3,600万元,深业鹏基、深圳瑞晋分别持有70%、30%的股份。发行人报告期内无其他股权变动事项。(2)深圳瑞晋系有限公司,成立于2012年10月,注册资本10万元,除持有发行人股份外无其他对外投资。深圳瑞晋共28名股东,除王光明外均系发行人员工或前员工。(3)王光明任发行人副董事长,通过深圳瑞晋间接持有发行人4.19%的股份,担任深圳瑞晋的执行董事、法定代表人,同时持有多家公司股权、并在多家公司任职。(1)说明发行人成立以来历次股权变动的背景和内容,包括但不限于设立发行人的股东深圳新兴、香港桉浜的基本情况及其退出时间及原因,发行人现有股东深业鹏基、深圳瑞晋的入股情况,发行人不再为中外合资企业的时间及相关背景等。(2)说明发行人自设立以来主营业务的发展变化情况,股东变更与发行人主营业务变化的关系,股东对发行人主要业务及经营管理的影响。(3)结合深圳瑞晋的成立时间和注册资本规模,说明深圳瑞晋的设立目的、入股发行人的时间及价格、入股的资金来源、是否存在对外募资情形,除出资外为发行人提供其他资源要素的情况;结合深圳瑞晋的股东构成及变化情况,说明是否系发行人股权激励的相关安排。(4)说明王光明入股深圳瑞晋的时间、价格、目的、资金来源,参与发行人公司治理及经营管理的主要方式,对外投资的其他公司主营业务和产品情况,与发行人及其控股股东的业务、产品是否相同、相似或有上下游关系,王光明及其控制和投资的主体与发行人客户、供应商是否存在业务往来。请保荐人、发行人律师发表明确意见,并对照《监管规则适用指引——关于申请首发上市企业股东信息披露》《监管规则适用指引——发行类第2号》,补充说明发行人历史沿革中历次股东入股背景和原因、入股价格是否异常。(1)控股股东深业鹏基控制的除发行人外的其他处于正常经营状态的企业共30家,均未从事与晶华电子相同或相似的业务,与发行人之间不存在同业竞争。(2)招股说明书未披露发行人间接控股股东深圳控股有限公司(00604.HK)、深业(集团)有限公司、深业集团有限公司及上述企业控制的其他公司主要从事的业务,与发行人之间是否存在同业竞争情形。(3)发行人共有6处租赁房产。2013年至今,发行人向深业鹏基的全资子公司鹏基物业租赁厂房、宿舍,报告期每年租金约420万元。该厂房是鹏基物业的主要资产,且鹏基物业的主营业务为房地产租赁。(4)2023年5月30日,发行人与持有鹏基物业100%股权的股东深业资管签订了不可撤销意向性合同,拟通过购买鹏基物业100%股权的方式取得上述经营场所的所有权,减少关联交易。(1)说明深业鹏基控制的除发行人以外的企业从事的主要业务,列表披露深圳控股有限公司(00604.HK)、深业(集团)有限公司、深业集团有限公司及上述企业控制的其他公司情况及对应的主营业务,说明其与发行人之间是否存在同业竞争。(2)结合关联租赁的面积、价格及公允性、租赁厂房的具体用途、关联租赁占全部租赁房产的比例、相关产品对应收入占比,说明租赁厂房对发行人的重要性。(3)说明鹏基物业的主要业务、持有资产、经营情况、主要财务数据,是否具备房地产开发资质和相关业务,报告期内其除向发行人租赁厂房外是否有其他收入,对应厂房是否存在转让限制,产权是否完整;说明发行人受让鹏基物业100%股权的具体步骤、需履行的审议及审批程序、当前进展情况、预计价格及完成时间等,发行人是否涉及收购房地产相关业务。(4)结合深圳控股及其控制的其他企业从事的主要业务包括房地产开发、物业管理等,说明交易完成后发行人是否新增同业竞争情形。(5)结合发行人受让鹏基物业100%股权的预计交易规模,及该交易对深圳控股的影响,说明分拆完成后再进行股权转让的原因、发行人不直接收购租赁厂房而采取收购股权形式解决关联交易的合理性、是否存在规避相关监管规定的情形。(1)发行人主营业务是智能显示控制器、液晶显示器件产品的研发、生产与销售,报告期内主营业务收入分别为25,671.14万元、36,139.88万元和51,067.77万元。(2)2021年度,智能显示控制器单价下降的主要原因系产品结构发生变化,应用于智能家居领域的浴霸遥控器、马桶控制器等产品销量增加,上述产品定价相对较低,但销售数量较多。2022年度,智能显示控制器单价较2021年度和2020年度上升的主要原因系产品结构发生变化,空调、地暖、新风系统等智能家居的线控器产品订单量增加,该类产品单价较高。报告期内,智能显示控制器产品销量连续大幅增长。(3)报告期发行人产品结构发生较大变化,单色液晶器件及彩色液晶显示器件占比逐年下降;智能显示控制器占比逐年增长且增速较快。(4)报告期各期,发行人境外销售收入分别为12,299.05万元、16,078.10万元和21,406.70万元,占比分别为47.91%、44.49%和41.92%。(1)以表格形式列示智能显示控制器、单色液晶显示器件、彩色液晶显示器件等产品各期收入受销量和单价变动影响的具体金额,量化分析销量、价格变动对各细分产品收入的影响情况。(2)说明报告期同应用领域、同型号产品各期单价变动的原因,各主要产品平均单价受产品结构变动、成本变动、型号变动等因素影响的具体情况,对比并说明上述平均单价及变动趋势是否与市场、同行业可比公司存在较大差异。(3)说明各期各产品结构调整的具体原因,包括2021年智能显示控制器产品应用于智能家居领域的浴霸遥控器、马桶控制器等产品销量增加,2022年应用于空调、地暖、新风系统等智能家居的线控器产品订单量增加的原因;2021年度单色液晶显示模组存量客户二次开发的具体应用领域和客户、开发新客户的具体情况等,以及彩色液晶显示器件规格调整、外销增长的具体原因等。(4)对比市场同类产品和竞品的单价、销量变动及同类产品市场规模变动情况、家电消费市场整体需求变动情况,说明发行人各产品单价、销量、收入变动的合理性,特别是2021年单色液晶显示器件、2022年智能显示控制器收入大幅增长的合理性。(5)分别说明各产品按照下游应用领域划分的收入结构,收入、利润变化与传统应用领域、智能家居、工业控制及自动化、智能车载等下游应用领域发展及周期性的匹配性,细分领域收入变化与可比公司可比业务变动的比较情况及合理性。(6)结合同行业可比公司或下游主要客户各季度收入或销量占比,说明发行人收入季节性变化是否与同行业及下游主要客户保持一致,报告期内季度收入与净利润是否符合行业与业务特征,报告期退换货、销售返利的具体情况。(1)对销售真实性、收入截止性所采取的核查程序、核查比例、核查证据和核查结论。(2)对发行人物流运输记录、资金划款凭证、发货验收单据、出口单证与海关报关数据、中国出口信用保险公司数据、出口退税金额、汇兑损益等与发行人境外销售收入是否匹配等所采取的核查程序、核查证据和核查结论。(3)对境外销售模式下的销售真实性和合规性、最终销售情况、境外客户销售收入的核查情况,包括实地走访客户名称、日期、核查人员、核查方法、核查内容、核查销售金额及占比等。(1)2022年,大金成为发行人第一大客户,占当期营业收入比重为23.39%,向大金销售的4.0寸的彩色触屏线控器产品对应的大金终端产品彩色触屏线控器产品是大金2021年10月上市的新产品。2021年4季度至2023年1季度对大金的销售收入分别为984.03万元、848.87万元、1,124.15万元、4,682.55万元、5,526.49万元和464.29万元(未审),2023年4月对大金销售收入59.36万元,2023年1-5月对大金的销售收入较2022年1-5月有所下滑。(2)报告期各期前五名客户销售占比分别为43.49%、42.41%、51.62%。(3)发行人报告期主营业务收入中通过技术服务商进行销售的收入金额分别为6,591.27万元、8,064.32万元和12,150.77万元,占主营业务收入的比例分别为25.68%、22.31%、23.79%。随着公司销售规模和营销网络的不断扩大,合作的技术服务商的数量不断增加。(1)说明发行人向技术服务商销售是否属于经销及认定依据,分别说明内销和外销的主要技术服务商客户、生产商客户的情况,包括名称、交易内容、金额及占比、技术服务商客户的下游销售情况等,发行人对各期内销和外销前五名生产商、技术服务商客户交易规模与其经营规模的匹配性。(2)结合大金等主要客户产品更新换代、供应商管理方法、供应商序列调整周期等,以及发行人自身产品结构调整、近年来性能升级进展等,说明报告期内发行人进入大金供应商体系的具体过程、背景、原因,为大金配套的具体产品、份额、是否独家供应商,大金该原材料原供应商情况、发行人是否替代原供应商份额,发行人的客户获取是否依赖股东,客户与股东是否存在其他业务往来,并结合以上情况说明大金2022年成为发行人第一大客户的合理性。(3)说明与大金是否签订长期协议及相关内容、是否存在采购量的约定和违约条款,并结合2023年1-5月对大金销售金额下降,以及大金自身相应终端产品销售情况,说明预计对大金2023年销售收入下降的原因、2022年销售收入与该客户相应终端销售情况的匹配性、发行人截至目前在手订单情况、发行人期后向大金销售情况,发行人销售收入是否存在持续下滑风险,并对相关风险进行充分提示。(4)分别说明报告期各期各类主要产品的主要客户(如为技术服务商请说明终端客户)基本情况、注册时间、股权结构、合作历史、是否存在长期合作协议、发行人对其销售内容、销售收入和占比、发行人对其销售金额占其采购同类原材料的比重,向该客户的销售毛利率;同一客户不同年度内收入变动的原因;客户对应产品产能、产量、销量等与发行人交易金额的匹配性。(5)分别说明报告期内前五名客户变动的原因;各期均与发行人发生交易的客户数量、销售金额及占比;是否存在注册成立当年或次年即成为发行人主要客户的情形,如是,请说明原因及合理性。(6)按照销售金额分层说明报告期内主要客户及新增客户数量、收入金额、占比情况,2020年-2022年客户集中度水平及变动趋势是否符合行业普遍特征,发行人在客户稳定性方面是否存在重大风险。(7)说明各期客户与供应商重叠背景下的销售、采购金额,客户与供应商重叠的原因、必要性,是否为行业普遍情况、相关交易价格的公允性。请保荐人、申报会计师发表明确意见,并说明对技术服务商终端销售核查情况,核查中获取的各层级技术服务商进销存数据或者确认函的数量及金额比例,对各层级技术服务商走访的数量及金额比例、走访的抽样方法,各层级技术服务商函证的比例,及核查结论。(1)报告期各期,发行人综合毛利率分别为27.28%、23.15%和25.48%,先下降后提高。(2)报告期内,科勒、格力、OKAYA、昭和电气、拓亚、大疆、TSB、贝思特等客户报告期毛利率波动较大,同一年度不同客户毛利率差异极大,部分客户出现负毛利率、或毛利率小于10%。(1)披露智能显示控制器、单色液晶显示器件、彩色液晶显示器件类别下各细分产品毛利率,说明产品单价、单位成本变动对毛利率变动的影响情况。(2)针对上述各细分产品,分别与同行业可比公司相关产品对比,说明毛利率差异的合理性及报告期内波动情况的合理性,并剔除对大金销售情况,进一步对比分析发行人产品毛利率的合理性。(3)结合具体产品种类、规格、尺寸、功能、下游应用场景等,说明对不同客户毛利率差异较大的合理性,向不同客户销售相同或类似产品的价格和毛利率是否存在较大差异,如是,请说明原因;发行人对科勒、格力、OKAYA、昭和电气、拓亚、大疆、TSB、贝思特等客户各期毛利率波动较大的合理性,部分客户出现负毛利率、或毛利率极低的合理性,对发行人业绩的影响。

公司选择的上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。此次IPO,公司原计划募资5.31亿元,用于深圳智能显示控制器制造项目、江西兴国液晶显示模组及智能控制器制造项目、研发中心建设项目和补充流动资金。(1)发行人主要产品为智能显示控制器和液晶显示器件,其中液晶显示器件及电子料、IC芯片、塑胶五金件等共同组成了智能显示控制器的上游。(2)2020-2022年,发行人智能显示控制器实现收入3,838.42万元、9,009.87万元、22,048.35万元,复合增长率139.67%;液晶显示器件实现收入21,832.72万元、27,130.01万元、29,019.41万元,复合增长率15.29%。智能显示控制器2022年增长主要来自对大金的销售收入,共计12,182.06万元。(3)发行人采购IC、电子料、TFT、背光源、玻璃等主要原材料,以自主生产为主,主要产品核心工艺流程除ITO图形制作、喷粉外还包括封口、连接、测试、烧录等。(1)说明液晶显示器件的客户类型、应用场景、下游产品,结合市场对显示面板的细分情况,说明发行人产品所属的具体类别,与电视、平板电脑、手机等液晶显示器件的异同及技术指标对比情况,发行人产品对应的下游市场空间情况。(2)说明智能显示控制器的客户类型、下游产品及所属行业,结合下游行业景气度、发行人主要客户对应产品的销售情况、期后发行人销售情况等,说明该项业务的成长性。(3)结合智能显示控制器与液晶显示器件的上下游关系,说明报告期内发行人液晶显示器件的增长率远低于智能显示控制器的原因,发行人与智能显示控制器可比公司、液晶显示器件的可比公司在对应产品的增长率、市场份额、主要客户及下游产品的比较情况,上述两类产品的市场竞争格局、发行人的竞争优劣势。(4)结合零部件采购、生产过程、核心工艺流程所需人员、周期等,说明发行人产品的硬件部分是否主要依赖采购标准件及外协加工定制件,是否为简单组装、系统集成,发行人生产过程的核心技术环节,发行人的业务实质,能否形成稳定的业务模式。(1)2020-2022年,发行人研发投入分别为2,666.26万元、3,455.57万元和4,606.22万元,研发投入占比分别为10.11%、9.33%、8.84%,各期均高于全部可比公司。其中职工薪酬占比分别为71.42%、76.41%和81.01%。(2)截至2022年12月31日,发行人共有研发人员217人,研发人员占公司员工总人数的19.53%。但从学历结构上,专科、高中及以下学历的员工共计875人,占比78.76%。(3)经过多年研发投入和技术积累,发行人形成了新型高可靠性仪器仪表显示屏技术等11项成熟的核心技术,拥有8项发明专利和16项软件著作权。其中,仅1项软件著作权在报告期内取得,取得时间为2020年1月;全部发明专利均系2015年及更早取得,报告期内无新增。(1)说明研发人员的范围、学历、认定依据,相关人员职务及主要工作职责情况,是否存在兼任非研发职务情况,相关人员薪酬归集是否准确,人均薪酬与同行业可比公司、同地区公众公司平均水平是否存在较大差异。(2)说明研发费用中职工薪酬占比较高的合理性、物料能源消耗占比较低是否合理性、与同行业可比公司结构是否存在较大差异、单个研发项目的平均参与人数、职工薪酬和物料消耗的匹配性,发行人研发的具体模式、是否涉及客户付费、客供图纸研发的模式,发行人研发成果的具体体现(模具、样品)、研发与生产领料相关内部控制情况及执行情况、研发领料与生产领料能否有效区分、相关研发费用准确性;研发形成相关样品、废料等的处理方式、是否形成收入、各类处理方式对应的会计处理情况。(3)说明发行人2015年以后未有新增发明专利、报告期内仅取得1项软件著作权的原因,结合行业内技术、产品快速迭代的特点,说明发行人的研发是否有效保障技术先进性,发行人技术是否存在被替代、淘汰的风险,发行人研发能力的具体体现。(4)说明核心技术的形成过程和技术来源、是否均在报告期前形成、是否存在行业通用的量化评价指标体系,上述核心技术对应的产品或生产环节、实现的效果,并结合关键技术指标与可比公司或行业标准的量化比较,说明发行人核心技术的先进性。申请文件显示,发行人的间接控股股东深圳控股系中国香港上市公司,发行人本次发行上市属于深圳控股将集团部分业务分拆在境内证券交易所独立上市,须经联交所审批。2023年5月19日,联交所出具同意函,同意深圳控股实施分拆,但需以履行信息披露等义务为前提。招股说明书未披露本次分拆履行的各项决策及审批程序,实施前提条件是否已经齐备。(1)结合中国香港市场关于分拆上市相关法律法规和监管规则要求,说明本次分拆上市是否已履行所有法定程序,包括但不限于境外证券监管机构、自律组织的许可,境外上市公司董事会或股东大会批准程序等,本次分拆上市是否符合相关规定,及香港联交所对深圳控股实施分拆关注的主要问题。(2)说明招股说明书涉及深圳控股及下属企业、深圳控股的股东和实际控制人等方面的披露内容,与深圳控股在香港联交所披露的公开信息是否一致,并以列表方式详细说明。(1)1987年1月,发行人前身晶华有限由深圳新兴与香港桉浜共同出资设立,注册资本200万美元。2020年5月,发行人整体变更为股份公司,注册资本3,600万元,深业鹏基、深圳瑞晋分别持有70%、30%的股份。发行人报告期内无其他股权变动事项。(2)深圳瑞晋系有限公司,成立于2012年10月,注册资本10万元,除持有发行人股份外无其他对外投资。深圳瑞晋共28名股东,除王光明外均系发行人员工或前员工。(3)王光明任发行人副董事长,通过深圳瑞晋间接持有发行人4.19%的股份,担任深圳瑞晋的执行董事、法定代表人,同时持有多家公司股权、并在多家公司任职。(1)说明发行人成立以来历次股权变动的背景和内容,包括但不限于设立发行人的股东深圳新兴、香港桉浜的基本情况及其退出时间及原因,发行人现有股东深业鹏基、深圳瑞晋的入股情况,发行人不再为中外合资企业的时间及相关背景等。(2)说明发行人自设立以来主营业务的发展变化情况,股东变更与发行人主营业务变化的关系,股东对发行人主要业务及经营管理的影响。(3)结合深圳瑞晋的成立时间和注册资本规模,说明深圳瑞晋的设立目的、入股发行人的时间及价格、入股的资金来源、是否存在对外募资情形,除出资外为发行人提供其他资源要素的情况;结合深圳瑞晋的股东构成及变化情况,说明是否系发行人股权激励的相关安排。(4)说明王光明入股深圳瑞晋的时间、价格、目的、资金来源,参与发行人公司治理及经营管理的主要方式,对外投资的其他公司主营业务和产品情况,与发行人及其控股股东的业务、产品是否相同、相似或有上下游关系,王光明及其控制和投资的主体与发行人客户、供应商是否存在业务往来。请保荐人、发行人律师发表明确意见,并对照《监管规则适用指引——关于申请首发上市企业股东信息披露》《监管规则适用指引——发行类第2号》,补充说明发行人历史沿革中历次股东入股背景和原因、入股价格是否异常。(1)控股股东深业鹏基控制的除发行人外的其他处于正常经营状态的企业共30家,均未从事与晶华电子相同或相似的业务,与发行人之间不存在同业竞争。(2)招股说明书未披露发行人间接控股股东深圳控股有限公司(00604.HK)、深业(集团)有限公司、深业集团有限公司及上述企业控制的其他公司主要从事的业务,与发行人之间是否存在同业竞争情形。(3)发行人共有6处租赁房产。2013年至今,发行人向深业鹏基的全资子公司鹏基物业租赁厂房、宿舍,报告期每年租金约420万元。该厂房是鹏基物业的主要资产,且鹏基物业的主营业务为房地产租赁。(4)2023年5月30日,发行人与持有鹏基物业100%股权的股东深业资管签订了不可撤销意向性合同,拟通过购买鹏基物业100%股权的方式取得上述经营场所的所有权,减少关联交易。(1)说明深业鹏基控制的除发行人以外的企业从事的主要业务,列表披露深圳控股有限公司(00604.HK)、深业(集团)有限公司、深业集团有限公司及上述企业控制的其他公司情况及对应的主营业务,说明其与发行人之间是否存在同业竞争。(2)结合关联租赁的面积、价格及公允性、租赁厂房的具体用途、关联租赁占全部租赁房产的比例、相关产品对应收入占比,说明租赁厂房对发行人的重要性。(3)说明鹏基物业的主要业务、持有资产、经营情况、主要财务数据,是否具备房地产开发资质和相关业务,报告期内其除向发行人租赁厂房外是否有其他收入,对应厂房是否存在转让限制,产权是否完整;说明发行人受让鹏基物业100%股权的具体步骤、需履行的审议及审批程序、当前进展情况、预计价格及完成时间等,发行人是否涉及收购房地产相关业务。(4)结合深圳控股及其控制的其他企业从事的主要业务包括房地产开发、物业管理等,说明交易完成后发行人是否新增同业竞争情形。(5)结合发行人受让鹏基物业100%股权的预计交易规模,及该交易对深圳控股的影响,说明分拆完成后再进行股权转让的原因、发行人不直接收购租赁厂房而采取收购股权形式解决关联交易的合理性、是否存在规避相关监管规定的情形。(1)发行人主营业务是智能显示控制器、液晶显示器件产品的研发、生产与销售,报告期内主营业务收入分别为25,671.14万元、36,139.88万元和51,067.77万元。(2)2021年度,智能显示控制器单价下降的主要原因系产品结构发生变化,应用于智能家居领域的浴霸遥控器、马桶控制器等产品销量增加,上述产品定价相对较低,但销售数量较多。2022年度,智能显示控制器单价较2021年度和2020年度上升的主要原因系产品结构发生变化,空调、地暖、新风系统等智能家居的线控器产品订单量增加,该类产品单价较高。报告期内,智能显示控制器产品销量连续大幅增长。(3)报告期发行人产品结构发生较大变化,单色液晶器件及彩色液晶显示器件占比逐年下降;智能显示控制器占比逐年增长且增速较快。(4)报告期各期,发行人境外销售收入分别为12,299.05万元、16,078.10万元和21,406.70万元,占比分别为47.91%、44.49%和41.92%。(1)以表格形式列示智能显示控制器、单色液晶显示器件、彩色液晶显示器件等产品各期收入受销量和单价变动影响的具体金额,量化分析销量、价格变动对各细分产品收入的影响情况。(2)说明报告期同应用领域、同型号产品各期单价变动的原因,各主要产品平均单价受产品结构变动、成本变动、型号变动等因素影响的具体情况,对比并说明上述平均单价及变动趋势是否与市场、同行业可比公司存在较大差异。(3)说明各期各产品结构调整的具体原因,包括2021年智能显示控制器产品应用于智能家居领域的浴霸遥控器、马桶控制器等产品销量增加,2022年应用于空调、地暖、新风系统等智能家居的线控器产品订单量增加的原因;2021年度单色液晶显示模组存量客户二次开发的具体应用领域和客户、开发新客户的具体情况等,以及彩色液晶显示器件规格调整、外销增长的具体原因等。(4)对比市场同类产品和竞品的单价、销量变动及同类产品市场规模变动情况、家电消费市场整体需求变动情况,说明发行人各产品单价、销量、收入变动的合理性,特别是2021年单色液晶显示器件、2022年智能显示控制器收入大幅增长的合理性。(5)分别说明各产品按照下游应用领域划分的收入结构,收入、利润变化与传统应用领域、智能家居、工业控制及自动化、智能车载等下游应用领域发展及周期性的匹配性,细分领域收入变化与可比公司可比业务变动的比较情况及合理性。(6)结合同行业可比公司或下游主要客户各季度收入或销量占比,说明发行人收入季节性变化是否与同行业及下游主要客户保持一致,报告期内季度收入与净利润是否符合行业与业务特征,报告期退换货、销售返利的具体情况。(1)对销售真实性、收入截止性所采取的核查程序、核查比例、核查证据和核查结论。(2)对发行人物流运输记录、资金划款凭证、发货验收单据、出口单证与海关报关数据、中国出口信用保险公司数据、出口退税金额、汇兑损益等与发行人境外销售收入是否匹配等所采取的核查程序、核查证据和核查结论。(3)对境外销售模式下的销售真实性和合规性、最终销售情况、境外客户销售收入的核查情况,包括实地走访客户名称、日期、核查人员、核查方法、核查内容、核查销售金额及占比等。(1)2022年,大金成为发行人第一大客户,占当期营业收入比重为23.39%,向大金销售的4.0寸的彩色触屏线控器产品对应的大金终端产品彩色触屏线控器产品是大金2021年10月上市的新产品。2021年4季度至2023年1季度对大金的销售收入分别为984.03万元、848.87万元、1,124.15万元、4,682.55万元、5,526.49万元和464.29万元(未审),2023年4月对大金销售收入59.36万元,2023年1-5月对大金的销售收入较2022年1-5月有所下滑。(2)报告期各期前五名客户销售占比分别为43.49%、42.41%、51.62%。(3)发行人报告期主营业务收入中通过技术服务商进行销售的收入金额分别为6,591.27万元、8,064.32万元和12,150.77万元,占主营业务收入的比例分别为25.68%、22.31%、23.79%。随着公司销售规模和营销网络的不断扩大,合作的技术服务商的数量不断增加。(1)说明发行人向技术服务商销售是否属于经销及认定依据,分别说明内销和外销的主要技术服务商客户、生产商客户的情况,包括名称、交易内容、金额及占比、技术服务商客户的下游销售情况等,发行人对各期内销和外销前五名生产商、技术服务商客户交易规模与其经营规模的匹配性。(2)结合大金等主要客户产品更新换代、供应商管理方法、供应商序列调整周期等,以及发行人自身产品结构调整、近年来性能升级进展等,说明报告期内发行人进入大金供应商体系的具体过程、背景、原因,为大金配套的具体产品、份额、是否独家供应商,大金该原材料原供应商情况、发行人是否替代原供应商份额,发行人的客户获取是否依赖股东,客户与股东是否存在其他业务往来,并结合以上情况说明大金2022年成为发行人第一大客户的合理性。(3)说明与大金是否签订长期协议及相关内容、是否存在采购量的约定和违约条款,并结合2023年1-5月对大金销售金额下降,以及大金自身相应终端产品销售情况,说明预计对大金2023年销售收入下降的原因、2022年销售收入与该客户相应终端销售情况的匹配性、发行人截至目前在手订单情况、发行人期后向大金销售情况,发行人销售收入是否存在持续下滑风险,并对相关风险进行充分提示。(4)分别说明报告期各期各类主要产品的主要客户(如为技术服务商请说明终端客户)基本情况、注册时间、股权结构、合作历史、是否存在长期合作协议、发行人对其销售内容、销售收入和占比、发行人对其销售金额占其采购同类原材料的比重,向该客户的销售毛利率;同一客户不同年度内收入变动的原因;客户对应产品产能、产量、销量等与发行人交易金额的匹配性。(5)分别说明报告期内前五名客户变动的原因;各期均与发行人发生交易的客户数量、销售金额及占比;是否存在注册成立当年或次年即成为发行人主要客户的情形,如是,请说明原因及合理性。(6)按照销售金额分层说明报告期内主要客户及新增客户数量、收入金额、占比情况,2020年-2022年客户集中度水平及变动趋势是否符合行业普遍特征,发行人在客户稳定性方面是否存在重大风险。(7)说明各期客户与供应商重叠背景下的销售、采购金额,客户与供应商重叠的原因、必要性,是否为行业普遍情况、相关交易价格的公允性。请保荐人、申报会计师发表明确意见,并说明对技术服务商终端销售核查情况,核查中获取的各层级技术服务商进销存数据或者确认函的数量及金额比例,对各层级技术服务商走访的数量及金额比例、走访的抽样方法,各层级技术服务商函证的比例,及核查结论。(1)报告期各期,发行人综合毛利率分别为27.28%、23.15%和25.48%,先下降后提高。(2)报告期内,科勒、格力、OKAYA、昭和电气、拓亚、大疆、TSB、贝思特等客户报告期毛利率波动较大,同一年度不同客户毛利率差异极大,部分客户出现负毛利率、或毛利率小于10%。(1)披露智能显示控制器、单色液晶显示器件、彩色液晶显示器件类别下各细分产品毛利率,说明产品单价、单位成本变动对毛利率变动的影响情况。(2)针对上述各细分产品,分别与同行业可比公司相关产品对比,说明毛利率差异的合理性及报告期内波动情况的合理性,并剔除对大金销售情况,进一步对比分析发行人产品毛利率的合理性。(3)结合具体产品种类、规格、尺寸、功能、下游应用场景等,说明对不同客户毛利率差异较大的合理性,向不同客户销售相同或类似产品的价格和毛利率是否存在较大差异,如是,请说明原因;发行人对科勒、格力、OKAYA、昭和电气、拓亚、大疆、TSB、贝思特等客户各期毛利率波动较大的合理性,部分客户出现负毛利率、或毛利率极低的合理性,对发行人业绩的影响。