近日,证监会针对IPO市场哄抬价格的现象展开深入调查,多家公募基金被异地证监局驻场检查,此轮调查的重点在于揭露承销商与公募基金之间形成的利益链条。此外,上交所连发两份监管措施决定书,对券商、私募等机构投资者在参加IPO网下询价过程中存在的询价流程不规范、报价缺少依据等违规行为采取监管措施。股票破发是指某股票在二级市场中的价格,跌破它在一级市场中的发行价。在股票市场中,新股或增发的股票认购价格叫发行价。当股市中股票的价格低于发行价时,就叫做破发。

据了解,一些承销商和公募基金通过把IPO发行价人为抬高,实现上市公司超募大量的资金。二级市场中不明事理的普通投资者,买着虚高发行价的新股,造成了惨痛损失。据统计,截至2024年3月28日,2020年以来,新股上市首日破发比例和上市后股价下跌比例均居高不下,给投资者带来了严重的损失。

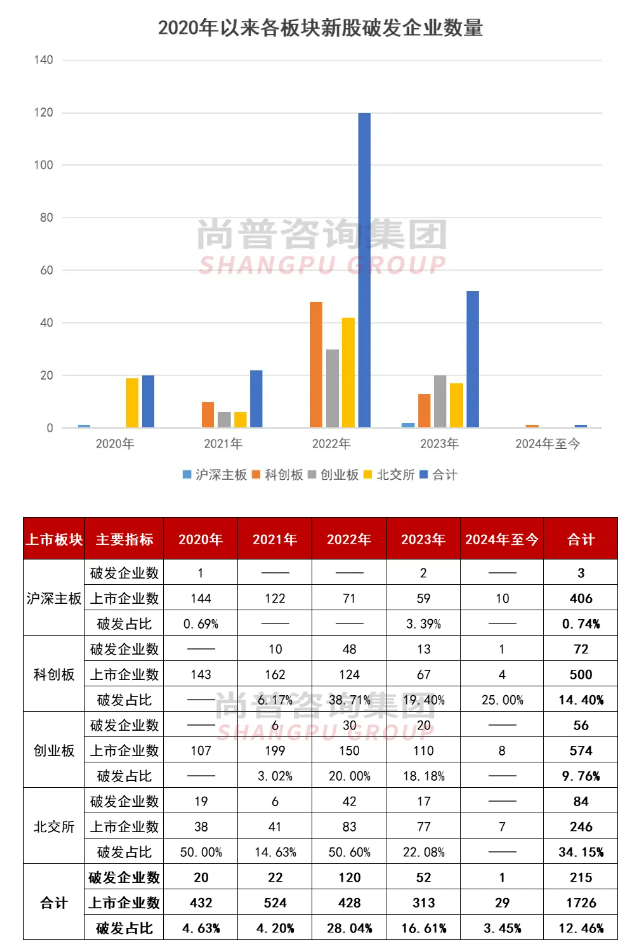

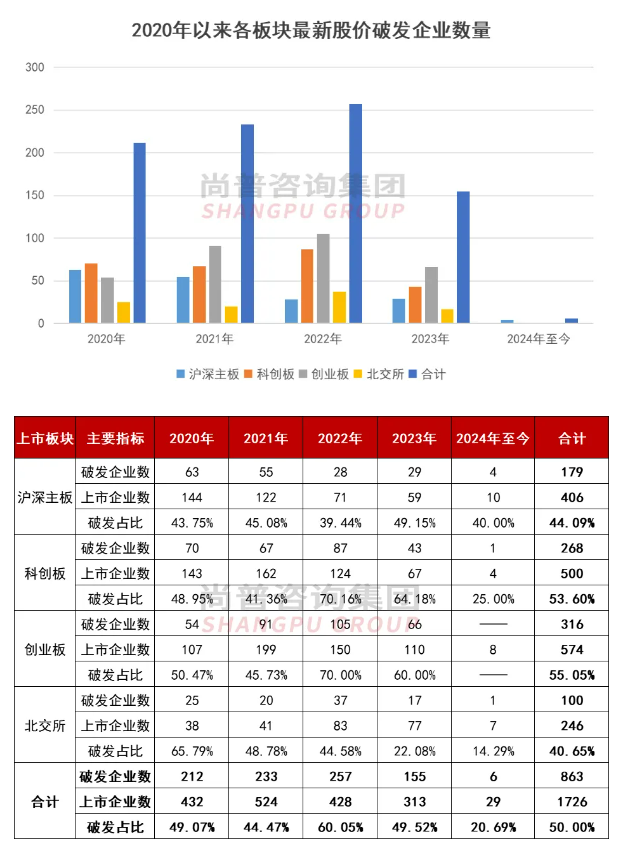

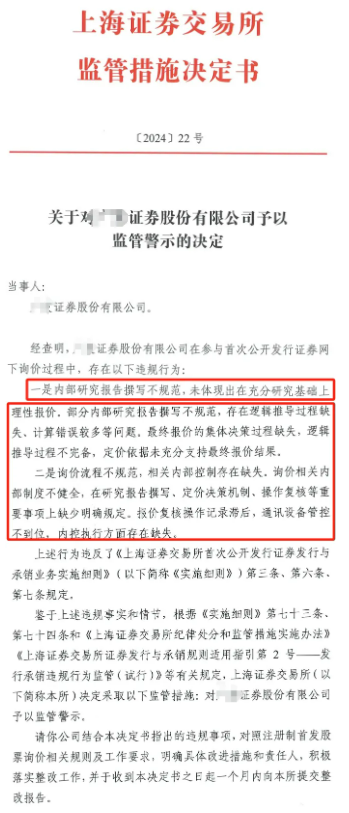

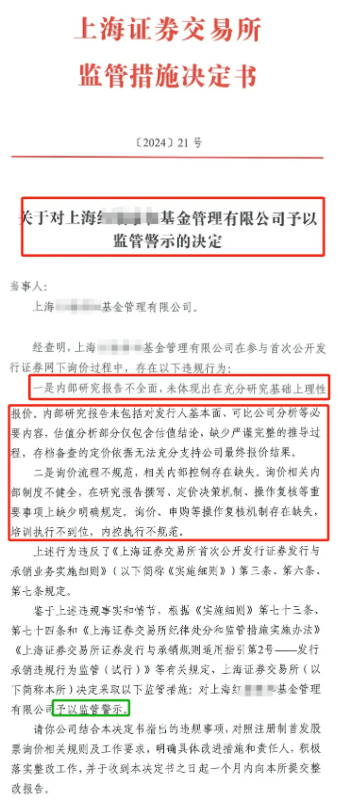

截至2024年3月28日,2020年以来,三大交易所1726家首发上市公司中,有215家公司遭遇上市首日收跌破发,首日破发率为12.46%。分板块看,2020年至今,北交所246家首发上市公司中,有84家公司遭遇首日破发,首日破发率34.15%。北交所首日破发率及首日破发公司数量均位居各板块之首。2020年至今,科创板500家首发上市公司中,有72家公司遭遇首日破发,首日破发率14.4%。2020年至今,创业板574家首发上市公司中,有56家公司遭遇首日破发,首日破发率9.76%。2020年至今,沪深主板406家首发上市公司中,有3家公司遭遇首日破发,首日破发率0.74%。2020年,沪深主板有一家企业出现首发破发现象,2021年至2022年均未出现。2023年,随着注册制的实施和发行市盈率“23倍”限制的释放,沪深主板发行市盈率范围显著放大。不过,沪深主板首发上市企业,只有沪市主板有2家公司出现首日破发,分别是海通发展和华勤技术,其发行价分别为37.25元和80.80元,首日收盘价分别下跌11.81%和9.29%。注:北交所2021年9月才设立,北交所设立后,精选层挂牌公司全部转为北交所上市公司,2020年以及2021年北交所设立前北交所上市企业及破发企业数据为原精选层挂牌企业数据;2024年至今的数据截至2024年3月28日。2020年至今,新股破发比例呈现先上升再下降的趋势。2022年破发企业数量最多,占2022年全年上市企业数量的28.04%。2023年下半年开始,在监管部门动态调节下,IPO市场全链条收紧,上市企业数量及破发企业数量均同比下降。2024年,IPO监管进一步收紧,上市企业数量同比断崖式下跌,同时仅科创板有1家企业新股破发。截至2024年3月28日,2020年以来,三大交易所1726家首发上市公司中,有863家公司3月28日收盘价低于发行价,目前股价破发率为50%。分板块看,2020年至今,创业板574家首发上市公司中,有316家公司今天收盘价低于发行价,目前股价破发率55.05%。2020年至今,科创板500家首发上市公司中,有268家公司今天收盘价低于发行价,目前股价破发率53.6%。2020年至今,沪深主板406家首发上市公司中,有179家公司今天收盘价低于发行价,目前股价破发率44.09%。2020年至今,北交所246家首发上市公司中,有100家公司今天收盘价低于发行价,目前股价破发率40.65%。注:北交所2021年9月才设立,北交所设立后,精选层挂牌公司全部转为北交所上市公司,2020年以及2021年北交所设立前北交所上市企业及破发企业数据为原精选层挂牌企业数据;2024年至今的数据截至2024年3月28日。2020年至今,最新股价低于发行价占上市企业数量的比例和新股破发比例一样呈现先上升再下降的趋势。2022年上市的企业,今天收盘价低于发行价的占比最高,超过六成。随着IPO监管的收紧,2024年上市的企业最新收盘价低于发行价的占比有了明显的降低,为20.69%。近期监管部门调用异地证监局去调查多家公募基金。此轮现场检查围绕承销商、公募基金等对IPO市场哄抬价格的现象展开深入调查,旨在揭示并打击部分承销商、公募基金等市场主体通过哄抬发行价格,实现超募资金,损害投资者利益的行为。据了解,证监会此次调查的重点在于揭露承销商与公募基金之间形成的利益链条。在这一链条中,承销商与公募基金通过抬高股票发行价,实现上市公司超募大量资金。随后,承销商与基金管理公司通过一系列操作,如融券对冲风险、转融通等,基金管理公司没损失,承销商还能拿到更多承销费用。按照惯例,上市公司至少拿出超募部分20%作为回扣,承销商配合线下报价的机构都有一笔感谢费。这种利益输送行为不仅使得上市公司得以超募资金,也导致承销商和基金管理公司获得了丰厚的利益。然而,这种利益链条的代价却是二级市场投资者的惨重损失。由于发行价被人为抬高,许多不明真相的普通投资者在二级市场购买这些新股时,往往面临巨大的投资风险。据上文统计,2020年以来的上市新股,超12%的企业上市首日收盘价低于发行价;截至目前,有五成的企业在上市后股价下跌,给投资者带来了严重的损失。在此轮检查中,部分机构被驻场检查前并未提前接到通知,属于突击检查;此外,在部分现场检查开展过程中,从业人员的个人手机电脑也被列入了上交检查范围。在业内看来,“突击检查、上收手机”等手段若在未来的现场检查中落地并常态化,意味着围绕资本市场的整体监管态势正在进一步趋严。近日,上交所连发两份监管措施决定书,对券商、私募等机构投资者采取监管措施。两家机构的违规存在共性问题:一是内部研究报告撰写不规范,未体现出在充分研究基础上理性报价;二是询价流程不规范,相关内部控制存在缺失。询价相关内部制度不健全,在研究报告撰写、定价决策机制、操作复核等重要事项上缺少明确规定。2024年3月15日,中国证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》。其中提出,优化发行承销制度,强化新股发行询价定价配售各环节监管,从严监管高定价超募,提升中小投资者获得感。业界人士认为,新股发行价格的高低,既决定着新股发行的成功与否,也关系到各参与主体的根本利益。让新股询价定价回归价值发现的本源,是市场参与者的共同努力方向。机构投资者应深刻认识自身在IPO询价制度中的角色定位,不能仅考虑自身的个体利益,更要承担询价制度赋予的市场责任。此次对公募行业的例行检查和异地交叉监管,与监管层的监管思路是一脉相承的。强化日常监管、现场检查和执法问责,有利于进一步提高基金行业监管效能。同时,围绕强化监管、防控风险,有利于加快推进建设一流投资机构,优化基金行业生态,推动公募基金行业高质量发展。