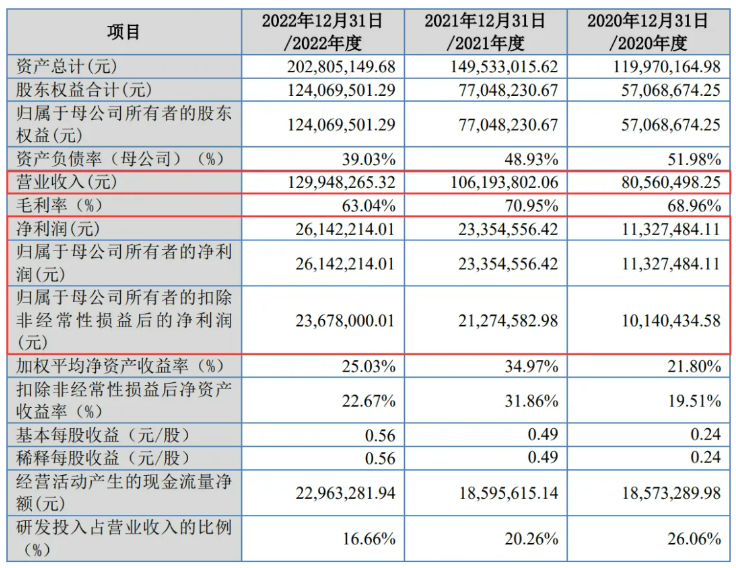

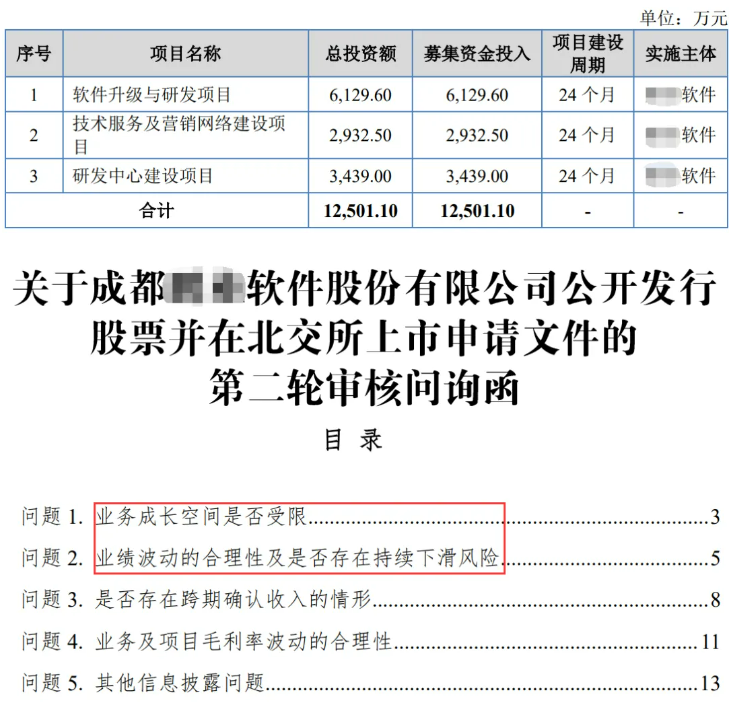

2024年4月2日,据北交所官网披露,因发行人申请撤回材料,成都**软件股份有限公司北交所IPO被终止审核。值得一提的是,**软件IPO于2023年6月30日获北交所受理,2023年9月公司回复首轮问询函。2023年12月7日,北交所下发二轮问询函,12月28日,公司因财务报告到期补充审计事项申请中止审核。在未消除中止情形、未回复二轮问询的情况下**软件便匆匆撤回。据了解,公司成立于1998年10月,是国内较早面向住建行业提供信息化产品及服务的企业之一。公司立足于住建产业,围绕设计、造价、施工、住房及物业管理、维护等过程,为客户提供信息化产品及解决方案,具体包括标准软件、定制软件开发及系统集成、数据服务、运行维护等。报告期内,智慧物业监管板块中的住宅专项维修资金管理系统以及在此基础上的定制开发,是公司的核心产品和优势业务,其用户主要是各地政府住建管理部门和银行。根据《国民经济行业分类目录》(GB/T4754-2017),公司所属行业为“I信息传输、软件和信息技术服务业”中的“65软件和信息技术服务业”。张鹏系公司的控股股东、实际控制人,其持有公司33,991,000股股份,持股比例为71.11%。张大明系张鹏之父,持有公司6,599,900股股份,持股比例为13.81%,为张鹏的一致行动人。张鹏通过一致行动关系合计控制公司84.92%的表决权。2020年-2022年,公司营业收入分别为8,056.05万元、1.06亿元和1.30亿元,净利润分别为1,132.75万元、2,335.46万元和2,614.22万元,扣除非经常性损益后的净利润分别为1,014.04万元、2,127.46万元和2,367.80万元,公司业绩较为羸弱,报告期内净利润尚未突破三千万。2023年1-6月,受标准软件销售业务经营波动、定制软件开发及系统集成业务项目交付周期影响,导致上半年公司交付数量较上年同期减少。2023年上半年,公司主营业务收入为3,404.46万元,同比下降18.76%;扣非后归属于母公司股东的净利润为-448.53万元,同比下降234.77%。值得注意的是,2022年公司智慧物业监管业务数据服务实现收入1,639.62万元,而2023年上半年该类业务收入为0。公司选择的上市标准:预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。此次IPO,公司原计划募资1.25亿元,用于软件升级与研发项目、技术服务及营销网络建设项目、研发中心建设项目。(1)进一步说明智慧物业监管等业务开展模式。根据申请文件,发行人住宅专项维修资金管理系统主要软件开发项目的合作项目中,最终用户为政府住建管理部门,部分合同系与银行签订,由银行支付合同款项,且参与住宅专项维修资金系统合作建设的银行可能为多家。请发行人:①结合住宅专项维修基金的监管环节,说明发行人所处环节的业务来源、具体开展模式等,逐项分析多种合作模式的商业背景,部分合作模式下最终用户与采购主体存在不一致的原因,住建部门是否为项目的主导方,在整个项目的招标、建设实施、交付验收、系统使用等环节是否起主导作用。②说明同一类软件开发业务定价存在较大差异的原因及合理性;列举典型案例说明发行人各细分业务开展流程,包括但不限于主要供应商及采购内容、发行人所起的作用、开展该业务的核心竞争要素及发行人核心技术应用情况,业务成果、主要客户、订单获取方式、定价方式及公允性、营销渠道及方式。根据申请文件,①住宅专项维修资金管理系统领域,发行人将以省会城市—地级市—县区级城市的顺序拓展新的客户。②发行人预测住宅专项维修资金细分领域的市场空间,2023年至2027年总计约为17亿元,平均每年约3.4亿元。其中,部分计算指标设置为:下游用户每年运维服务费约为项目建设费用的10%;不同城市级别对应相应的上线率,省会城市及直辖市上线率为100%、地级市(不包含省会城市)上线率为80%、县区级上线率为20%。③发行人预测智慧物业监管细分领域的市场空间,2023年至2027年总计约为11亿元,平均每年约2.2亿元。其中,同样设置了“运维投入比例”、“上线率”等指标。④智慧工地监管领域,报告期内,公司主要在四川省内开展业务,从全国市场来看,公司所占市场份额较小,行业地位相对较弱;广联达在工程造价领域处于绝对领先的地位。⑤发行人是住宅专项维修资金管理系统两个行业标准《住宅专项维修资金管理信息系统技术规范》《住宅专项维修资金管理基础信息数据标准》中唯一以企业身份参与编写标准的单位。请发行人:①说明预测智慧物业监管各领域市场空间时选取相关测算数据的依据及合理性,不同城市级别相应的上线率是否合理,并结合各客户类型占比谨慎测算智慧物业监管各应用领域市场空间,充分揭示测算不准确的风险。②结合住宅专项维修基金监管相关政策法规,说明各级政府对住宅专项维修基金的监管权限,发行人拟开拓的市县区是否均具备使用住宅专项维修基金系统的需求,说明住宅专项维修基金系统的市场饱和率,审慎测算发行人智慧物业监管各细分业务的市场空间;结合前述情况及发行人创新发展能力,说明是否存在市场空间较小、市场开拓不及预期、市场份额被抢占、成长空间受限等风险。③结合业务开展模式进一步说明以终端用户所属区域占全国同类地区的比例计算发行人市场占有率的合理性。④说明“在部分细分行业的造价领域和部分区域,品茗科技、盈建科、**软件等也占有一定市场份额”的具体客观依据,是否准确、是否存在误导投资者情形。请发行人充分揭示目前主要产品市场规模较小、智慧工地及数字造价市场开拓不及预期等潜在风险,并做重大事项提示;结合发行人各细分业务开展情况(各期新签订单、在手订单、主要业务区域等)、市场发展空间、市场竞争格局等,进一步说明募投项目开展的合理性、必要性。根据申报文件及问询回复,(1)2023年1-6月,公司主营业务收入为3,404.46万元,较2022年同期减少785.98万元,降幅为18.76%;扣非后归属于母公司股东的净利润为-448.53万元,降幅为234.77%,去年同期为332.81万元。收入下降主要原因系受标准软件销售业务正常经营波动、定制软件开发及系统集成业务项目交付周期影响,本期交付数量较上年同期减少所致。发行人智慧物业监管业务数据服务收入在2022年大幅度增长,实现收入1,639.62万元,但2023年1-6月该类业务收入为0。(2)2023年1-9月,公司经审阅的营业收入为5,202.15万元、同比下降7.41%;扣非后归属于母公司股东的净利润-726.83万元、同比下降212.66%,去年同期为506.47万元。发行人预计2023年7月至12月,在手订单中可交付合同对应的合同金额为12,634.16万元。(3)根据发生招投标情况统计的住宅专项维修资金管理系统建设饱和度,发生招标的省会及直辖市、地级市数量、区县数量占比分别为70.97%、30.07%、4.08%。智慧物业监管产品的升级周期通常为5年左右。请发行人:(1)进一步综合分析2023年1-6月、2023年1-9月发行人收入同比下降的主要原因,净利润由盈利转为亏损的主要原因,量化说明各影响因素对扣非后归属于母公司净利润的影响程度;分析说明业绩下滑是否主要受下游行业政策、客户数量及招投标项目数量等客户需求变化影响,业绩变动趋势与可比公司是否存在明显差异;最近一期下滑幅度超过50%是否属于持续经营能力构成重大不利影响的情形。针对收入、利润下降的具体原因,针对性进行风险揭示和重大事项提示。(2)按照终端用户为政府客户的城市层级结构,统计住宅专项维修资金管理系统的各期新客户、老客户的客户数量、收入金额、毛利金额及占比。补充说明华南、西南地区住宅专项维修资金管理系统建设饱和度情况,并结合发行人在华南、西南地区以及其他地区的业务拓展情况,说明发行人主要业务是否存在下游市场需求明显萎缩、市场空间受限的情形。(3)详细说明2023年1-6月定制软件开发及系统集成业务的项目交付周期具体变化情况,交付数量减少是否属于延期交付、交付失败等异常情况。说明2023年1-9月交付项目数量及金额同比变动情况是否有所改善,预计2023年第四季度交付情况及对业绩的贡献。(4)进一步说明2023年1-6月标准化软件销售收入减少的具体原因、主要是哪类软件收入下降引起,对扣非后归母净利润的影响程度,属于正常经营波动的判断依据;主要竞品销售情况及变动趋势、市场竞争情况,对发行人产品销售是否存在市场份额持续下降等明显不利的情形。说明公司标准软件产品不设使用期限、通常产品迭代的周期为3-5年,但存在较多下一年度续签客户的原因及合理性。2023年1-6月标准软件经销商仅有国泰新点软件股份有限公司一家采购发行人产品,但销售价格同比上升46.29%的合理性,是否存在其他利益安排。(5)说明2023年1-6月数据服务收入为0的原因,相关业务是否具有持续性,说明2023年1-9月数据服务业务收入是否有所恢复。(6)说明发行人针对业绩下滑正在采取或拟采取的改善措施及预计效果。说明2023年《住宅专项维修资金管理信息系统技术规范》和《住宅专项维修资金管理基础信息数据标准》等相关行业标准的修订对发行人现有客户系统更新需求的影响、预计传导至系统开发端的时间,发行人相关业务准备及订单获取情况。(7)说明截至问询回复日公司最新业绩指标同比变动情况,各类业务收入及利润同比变动情况及原因。说明报告期各期末以及目前最新在手合同或订单数量、金额(含税),各期新签合同数量、金额(含税),分析相关变动趋势;列表说明目前正在执行的重要合同的起止日期和执行进度。结合上述情况量化说明发行人收入、利润是否具有可持续性。说明对2023年全年财务状况和经营成果的预测情况及具体过程、同比增减情况,是否存在经营业绩持续下滑的风险,并进行针对性重大事项提示和风险揭示。