零售业闯关难!又一IPO“钉子户”终止,过会22个月未能提交注册

发布日期:2024-07-11 浏览量:2019

2024年7月9日,据深交所官网披露,因公司及保荐人申请撤回上市材料,北京**智连科技股份有限公司创业板IPO被终止审核。

自今年4月IPO新规公布以来,有多家已过会企业撤回材料终止IPO。**智连IPO于2021年6月21日获深交所受理,7月16日收首轮问询函,2022年9月2日上会审核获通过,过会22个月仍未提交注册,2024年7月9日撤回材料。随着公司IPO终止,目前沪深北交易所已无瑞**正证券保荐的在审企业。

值得一提的是,

成立于2008年的**智连,是雅培、飞鹤、帮宝适、花王、宝洁、欧舒丹等母婴营养、消费电子、美妆快消品牌的电商代运营商,其前身是蓝色光标的控股子公司蓝标电商。

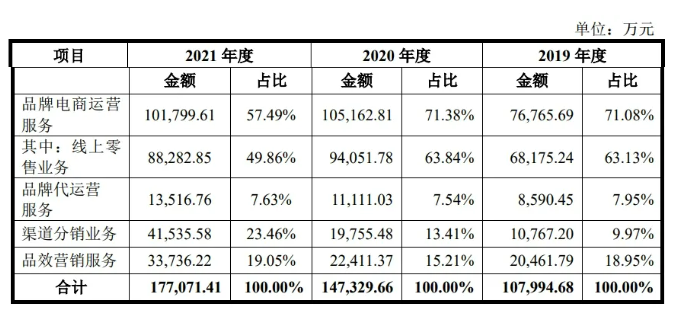

公司是一家以品效营销驱动销售的综合性全链路电子商务运营服务商,主营业务分为品牌电商运营服务、渠道分销及品效营销三大板块。

其中,品牌电商运营服务指经过客户品牌方或其代理商授权,在天猫、京东等第三方电商平台通过品牌店铺开展运营业务。该业务进一步分为线上零售业务和品牌代运营业务,而线上零售业务模式下,公司以买断方式向客户品牌方或其代理商采购货品,经品牌方授权后,在第三方电商平台开设官方旗舰店或专卖店进行货品销售,店铺所有权归公司。

渠道分销服务则是公司基于品牌方或其代理商的分销授权认可,向品牌方或代理商采购货品并售卖给第三方电商平台或其他分销商。

品效营销服务则是以品牌增长为核心,通过营销方案策划、创意内容设计及素材制作、整合营销执行等服务帮助客户品牌实现销售提升。

2019年至2021年,

根据国家统计局颁布的《国民经济行业分类标准》,公司所处行业属于“F52零售业”之 “F5292互联网零售”。

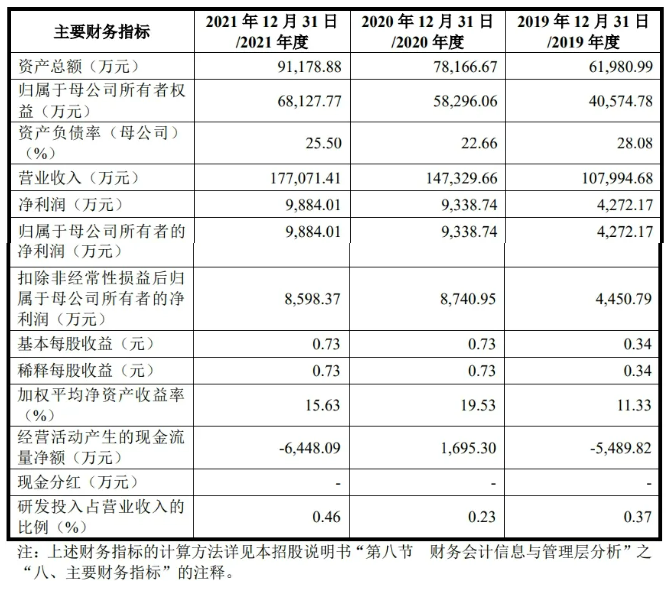

公司主要财务数据及财务指标

近年来,随着我国电商市场重心从以增量为主转为增量与存量并重,我国实物商品网上零售额增速呈放缓趋势。

招股书显示,2019年至2021年,公司实现营业收入分别为10.80亿元、14.73亿元、17.71亿元,同比增速分别为29.76%、36.42%、20.19%;扣非后归母净利润分别为4,450.79万元、8,740.95万元、8,598.37万元,同比增速分别为78.53%、96.39%、-1.63%。

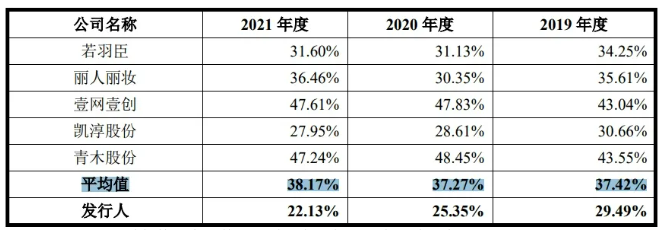

此外,公司的整体毛利率也在持续下滑。2019年至2021年的毛利率分别为29.49%、25.35%和22.13%,且明显低于同期同行业公司。

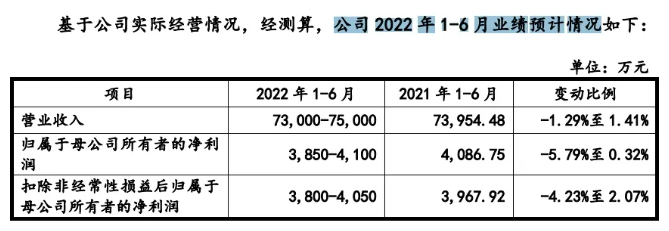

招股书显示,2022年1-6月,

可以看出,报告期内,该公司的营业收入实现持续稳定增长,但扣非后归母净利润在2021年出现下滑迹象。而2022年上半年,该公司的营收、扣非后归母净利润均有下滑风险。截至撤回前,公司尚未公布其2022年、2023年的财务数据。

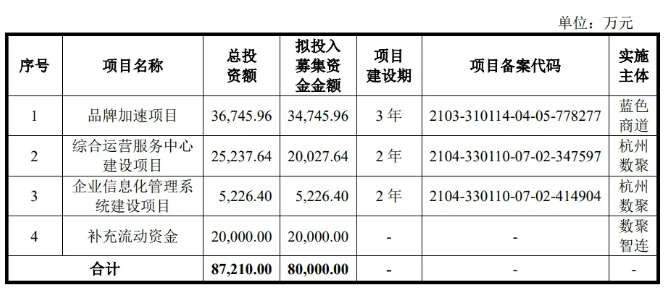

募集资金用途

此次IPO,公司拟发行股票数量不超过4,509万股,募集资金8亿元,其中3.47亿元用于品牌加速项目,2亿元用于综合运营服务中心建设项目、5,226.4万元用于企业信息化管理系统建设项目、2亿元用于补充流动资金。

值得注意的是,在计划总投资2.52亿元的综合运营服务中心建设项目中,公司拟将1.95亿元用于场地购置支出,约占募资总额的四分之一。

问题1、关于核心竞争力及竞争优势

根据申报材料及历次审核问询回复:

(1)发行人所属证监会行业分类为“F52零售业”,营业收入主要来源于线上零售模式下的电商运营服务。报告期各期,发行人研发费用分别为404.12万元、344.06万元及809.93万元,占营业收入的比例为0.37%、0.23%及0.46%,研发费用率持续降低,且低于同行业可比公司均值。研发费用主要投入于自有品牌护博士及信息技术系统的开发升级。

(2)除零售类、渠道类业务以外,发行人向品牌商提供品销营销服务,服务内容包括营销方案策划、创意内容设计、素材创作、媒介采买与投放、直播推广、营销活动执行等。发行人的经营资质主要由海关、出入境检验检疫机构、对外贸易经营者备案登记机关、市场监督管理局等单位颁发,未涉及与内容创意、广告传媒直接相关的经营资质。

(3)发行人主要服务于母婴营养、消费电子、美妆快消行业品牌商,与相关品牌商合作协议的有效期通常为一年或更短期限。报告期内,部分品牌商存在与发行人终止合作的情形,根据公开信息,相关品牌商与发行人终止合作仍在正常销售。

(4)发行人预计2022年1-6月营业收入的同比变动率为-5.35%至5.47%,扣非后归属于母公司所有者的净利润的同比变动率为-4.23%至10.89%,业绩存在下滑风险。

(5)发行人募集资金计划用于品牌加速项目、综合运营服务中心建设项目、企业信息化管理系统建设项目及补充流动资金,总投资额为87,210万元。

请发行人:

(1)结合报告期内信息技术研发投入的具体成果、相关成果对主营业务的技术贡献、运营管理系统的信息化水平与同行业竞争对手的比较情况、自主品牌的研发推广进展,进一步分析自身业务的创新特征。

(2)针对品销营销服务,说明在营销方案创意、视觉推广创意、运营方案创意等环节所从事的具体工作,工作成果的具体呈现形式,创意元素的具体体现,该业务对应的行业主管部门、经营许可资质、是否需获得相关许可或审批,与传统广告行业、互联网广告行业的主要异同,并进一步分析相关业务的创意特征。

(3)结合与主要品牌商形成合作的商业背景,发行人所提供服务(尤其是零售类、渠道类业务)与竞争对手相比的同质化、个性化特征,进一步分析与相关品牌商合作的竞争替代风险,相关业务的可持续性,核心竞争力在不同业务开展过程中发挥的具体作用,保持、强化竞争优势的主要措施。

(4)结合2022年全年业绩预计情况、电商运营行业及自身主营业务的成长性,进一步强化对创业板定位相关论证的充分性。

(5)结合近年来数字经济、电子商务行业的发展趋势,进一步说明募投项目实施的必要性、合理性。

请保荐人发表明确意见。

问题2、关于毛利率

根据申报材料及历次审核问询回复:

报告期内发行人综合毛利率分别为29.49%、25.35%和22.13%,呈逐年下降趋势。

请发行人:

结合市场环境、合作品牌、采购成本等因素,说明2022年上半年各类业务毛利率同比变动情况、波动原因及合理性;进一步说明报告期内毛利率的下降趋势是否延续,造成毛利率持续下降的主要因素对发行人业绩的影响程度和持续性,发行人针对毛利率下滑采取的应对措施及效果。

请保荐人、申报会计师发表明确意见。

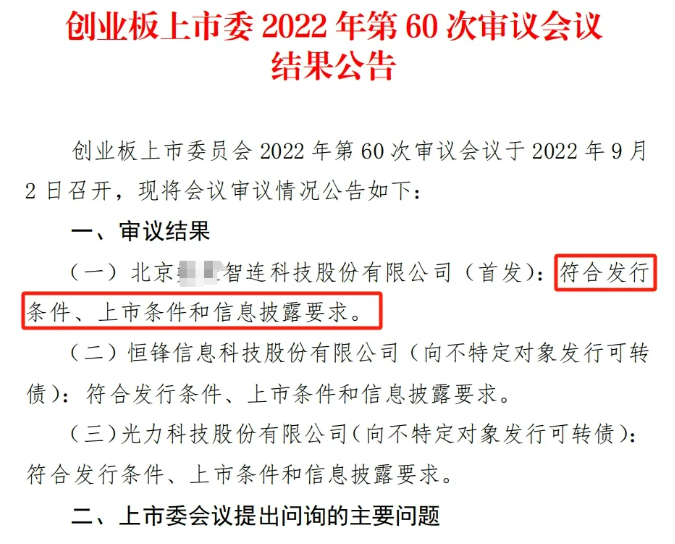

公司于2022年9月2日过会。

上市委会议提出问询的主要问题:

1、发行人主要业务包括线上零售、渠道分销、品牌代运营服务和品效营销服务。报告期内,发行人综合毛利率分别为29.49%、25.35%和22.13%,呈逐年下降趋势,且低于同行业平均水平。

请发行人说明:

(1)发行人与主要品牌方的业务合作方式,所处细分市场的竞争优劣势;

(2)综合毛利率是否存在持续下降的风险及应对措施。

请保荐人发表明确意见。

2、根据申报材料,发行人与部分美妆品牌客户的合作协议中存在限制发行人与其他美妆品牌开展合作的内容。

请发行人说明相关限制对发行人进一步拓展美妆业务是否构成重大不利影响。

请保荐人发表明确意见。

需进一步落实事项

请发行人在招股说明书中补充披露部分美妆品牌客户限制发行人与其他美妆品牌开展合作所造成的影响。

回复:

1、发行人已在招股说明书之“第六节业务与技术”之“三、发行人销售及主要客户情况”之“(一)公司销售收入情况”中进行了补充披露,具体见下文斜体部分:

“报告期内,与发行人合作的主要美妆品牌客户未限制发行人与其他美妆品牌开展合作。2022年,发行人某新增美妆品牌客户,限制发行人在约定期限内、与协议约定的有竞争关系的部分其他美妆品牌开展合作,除非事先获得该品牌的书面许可。上述限制条款不影响发行人原有业务的开展,可能对发行人美妆业务拓展带来一定程度的潜在负面影响。该品牌属于全球知名的美妆集团,集团内部品牌众多,可拓展业务范围较广,深入合作潜力较大;由于该美妆品牌行业地位突出,发行人与该品牌的合作,有利于发行人在美妆行业不断积累竞争优势,建立良好的行业口碑。美妆行业市场较大,该协议的限制品牌范围有限,发行人可通过加强或拓展与限制品牌范围外的其他品牌的合作,持续开拓美妆业务,提升公司的整体盈利能力。此外,根据协议约定,若能够事先获得该品牌的书面许可,发行人亦可与限制品牌开展合作。综上,该协议上述限制条款不会对公司美妆业务的拓展产生重大不利影响。”

2、发行人已在招股说明书之“第四节风险因素”之“三、经营风险”之“(一)品牌授权及拓展风险”、“重大事项提示”之“三、特别风险提示”之“(一)品牌授权及拓展风险”中进行了补充披露,具体见下文楷体加粗部分。

“2022年,发行人某新增美妆品牌客户,限制发行人在约定期限内、与协议约定的有竞争关系的部分其他美妆品牌开展合作,除非事先获得该品牌的书面许可。上述限制条款不影响发行人原有业务的开展,如未来公司与该品牌合作的业绩未达预期,或与该品牌限制品牌范围外的其他品牌的合作未达预期,则上述限制条款可能对发行人美妆业务拓展带来一定程度的潜在负面影响。”