更换券商,二闯IPO再“折戟”!

发布日期:2024-07-22 浏览量:829

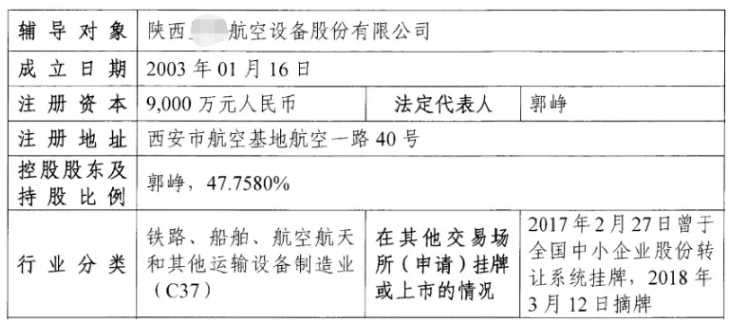

2024年7月18日,在经历了近300天的辅导后,陕西**航空设备股份有限公司(以下简称“昱*航空”)辅导状态变更为“撤回备案”。公司二闯IPO未果,上市计划暂告段落。

昱*航空从事航空机载设备和航空地面设备的设计、研发、生产、销售以及飞机加改装和维修服务,主要涉及航电检测、RCS缩减、RCS检测、机载机电等技术领域,致力于成为航空装备细分领域的引领者。2023年,公司被认定为“第五批国家级专精特新小巨人企业”

公开信息显示,2017年2月,

据了解,公司产品和服务的最终客户绝大部分为军方,主要涉及飞机的航空机载设备、航空地面检测设备、飞机加改装和维修服务。

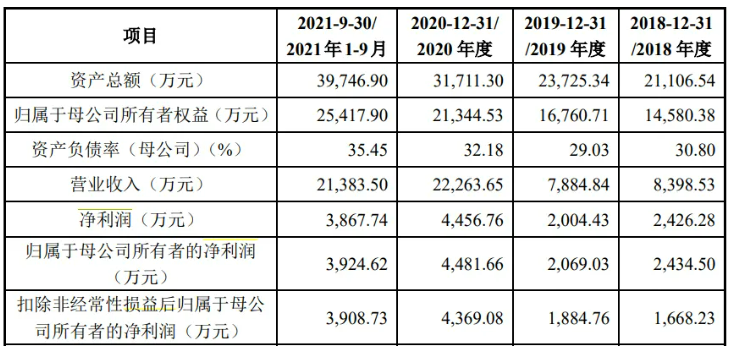

前次IPO报告期各期,公司营业收入分别为8,398.53万元、7,884.84万元、2.23亿元及2.14亿元,扣非归母净利润分别为1,668.23万元、1,884.76万元、4,369.08万元及3,908.73万元。公司业绩相对薄弱,在申报报告期内尚无一年扣非后净利润达到5,000万元。

在前次IPO审核过程中,深交所共下发三轮问询函,其中关于公司创业板定位、股东及股权变动、毛利率与主营业务成本、对赌协议及资金流水核查等方面问题反复被提及。

反馈问题1、关于创业板定位

申请文件及问询回复显示:(1)2018至2020年,发行人的研发投入分别为881.37万元、581.67万元、886.85万元,累计金额为2,349.89万元,复合增长率为0.31%;2020年和2021年1-9月,发行人研发费用率亦低于同行业可比公司平均水平。截至2021年9月30日,发行人的发明专利1项,对应产品收入占比大幅下滑至6.74%。(2)报告期内,发行人三项核心产品(机载雷达吸波部件、雷模雷电检测设备、三项地面保障设备)的收入大幅波动;发行人核心技术主要有6项,分别对应上述三项核心产品。发行人主要产品、核心技术之间关联性较弱。(3)发行人正在从事的研发项目有7项,但未披露投入产出情况。

请发行人:

(1)说明发行人的核心技术的取得过程及研发成果、研发项目形成过程,从客户需求产生到产品量产列装生命周期里发行人承担的主要工作、参与程度,不同阶段是否为客户提供图纸与技术参数,发行人研发项目和核心技术取得是否主要依赖客户;发行人定制化采购较高背景下核心技术是否为发行人实际掌握,发行人所在领域的进入壁垒是否主要为客户壁垒,竞争优势是否主要体现为渠道优势,相关信息披露是否准确。

(2)说明报告期内各期在研项目的投入和产出情况,预计未来项目转化情况、对应收入和占比情况,对发行人产品更新迭代和技术创新的影响,以及对发行人业绩的影响。

(3)说明核心技术取得和应用的关键节点、研发投入等情况与报告期内核心产品收入大幅波动是否匹配,发行人在研产品、在手订单是否足以支撑发行人业绩持续增长,上述情况对发行人业绩稳定性是否构成重大不利影响。

(4)结合行业特征及同行业可比公司对比情况,发行人业务模式、研发投入及新产品开发情况等,说明发行人产品和技术是否具备核心竞争力及主要竞争优势,主要影响因素及相关风险是否充分披露。

(5)说明报告期各期核心产品收入大幅波动的原因及合理性,大浮波动趋势是否持续、主要不利因素及应对措施是否有效,并在招股说明书“重大事项提示”部分充分揭示相关风险。

(6)结合研发投入和发明专利较少情况,充分说明发行人产品和技术的创新性情况,核心技术对应产品的市场空间和市场容量是否足以支撑发行人业绩持续增长,相关依据是否充分。

请保荐人发表明确意见,完善《关于发行人符合创业板定位要求的专项意见》,说明对发行人符合创业板定位的核查过程和依据。

反馈问题2、关于股东及股权变动

申请文件及问询回复显示:(1)发行人机构股东包括丰年君和、天泽投资、西航科创、西航产投,相关股份变动公允性的分析论证不够充分。申报前1年内,新增直接股东西航科创和西航产投,通过天泽投资新增间接股东14人。上述14人包括部分发行人董监高、核心技术人员,以及前员工或员工亲属。(2)2015年12月,天泽投资作为员工持股平台持有发行人股份,执行事务合伙人为发行人董事高边清。报告期内,天泽投资的合伙份额发生变动,目前35名合伙人中仅有部分合伙人为发行人员工。

请发行人:

(1)简要说明机构股东和申报前1年内新增股东持有发行人股份变动的价格是否公允,定价依据是否合理。

(2)说明报告期内天泽投资的合伙份额变动情况,合伙份额变动价格是否公允及定价依据,是否涉及股份支付。

(3)结合天泽投资同时是发行人员工和外部投资者持股平台情况,说明天泽投资的外部投资人入股是否合法合规,部分合伙人是发行人员工的亲属是否构成股权代持,天泽投资的合伙份额转让机制和决策管理制度是否清晰、明确,天泽投资不构成股权激励的依据是否充分。

请保荐人、申报会计师发表明确意见,请发行人律师对问题(3)发表明确意见。请保荐人、发行人律师发表明确意见,并按照中国证监会《监管规则适用指引——关于申请首发上市企业股东信息披露》的要求进一步完善专项核查报告。

反馈问题4、关于对赌协议

申请文件及问询回复显示,2018年4月,丰年君和增资入股时与发行人、天泽投资、郭峥、宣志林等签署了对赌协议,对赌条款涉及郭峥回购需保证丰年君和年投资回报率不低于30%等内容。2021年9月,丰年君和与发行人、天泽投资、郭峥、宣志林签署了《补充协议(一)》,经清理后的协议约定对赌义务由发行人实际控制人郭峥个人承担,发行人不再为对赌协议当事方,且不承担任何对赌义务。

请发行人:

(1)说明现行有效对赌协议是否仍存在业绩承诺与补偿事项,对赌业绩的实现情况,如果未实现,分析未实现原因并说明相关业绩对赌方需要承担的赔偿责任、相关股东的资金实力、是否影响发行人控制权稳定性。

(2)说明发行人不作为承担对赌义务当事人但作为对赌协议签署方的原因及合理性,列示涉及发行人为主体(或主体之一)的所有对赌条款,发行人是否自始无需承担回购义务或补偿责任,如否,发行人收到的对应投资款在对赌安排终止前是否应当作为金融工具核算。

请发行人、发行人律师、申报会计师发表明确意见。

在经历三轮问询回复后,公司及保荐人于2022年6月主动撤回上市申请。2022年6月26日,深交所决定终止对公司首次公开发行股票并在创业板上市的审核。

2023年9月21日,在IPO终止一年多后,昱*航空更换券商选择与中*证券签署辅导协议,再度向A股发起冲击。但令人遗憾的是,在经历两期辅导后,公司于日前撤回了辅导备案。

在2024年4月披露的第二期辅导报告中,中*证券表示正在对公司进行2023年度的核查工作,包括主要客户、供应商重新进行函证、走访,对重要公司及自然人重新进行银行流水核查等;协调第三方制作《环境影响报告表》,并通过环境监测审核及专家评审,取得生态环境局下发的环境影响报告批复。