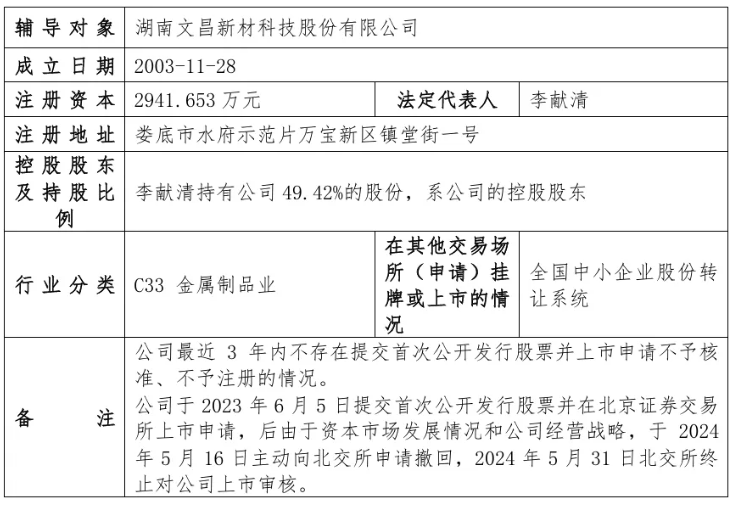

净利3000万元,更换券商二闯IPO!

发布日期:2024-12-05 浏览量:902

2024年12月3日,证监会官网显示,

值得一提的是,该公司曾于2023年6月5日申报北交所IPO并获受理,历经三轮问询后,于2024年5月16日主动向

文昌新材专业从事铝基新材料及其零部件的研发、生产及销售,是国家级高新技术企业及国家级专精特新“小巨人”企业。

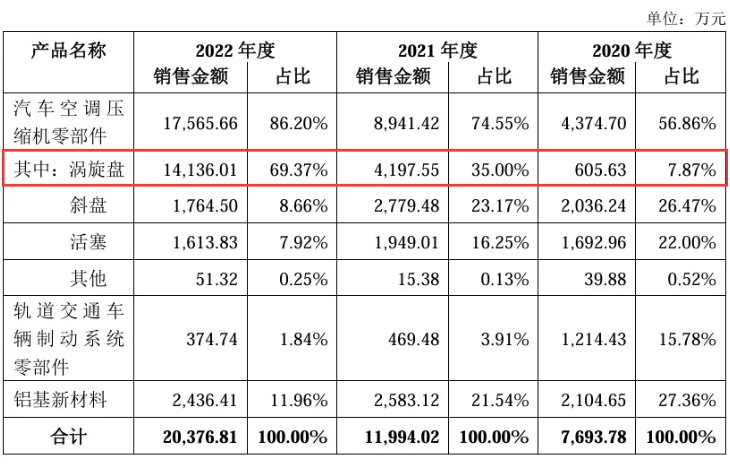

公司围绕铝基新材料进行技术研发与科技成果转化,销售产品主要包括汽车空调压缩机关键零部件(涡旋盘、斜盘、活塞等产品)以及城市轨道交通车辆制动系统关键零部件(制动盘产品),同时销售少部分铝基新材料。2023年6月5日,公司产品涡旋盘入选《第四批湖南省制造业单项冠军产品公示名单》。

公司汽车空调压缩机零部件业务开始于燃油汽车领域的斜盘、活塞等产品,并提前布局新能源汽车领域的涡旋盘产品。近年来,公司生产的适用于新能源汽车空调压缩机的涡旋盘迎来爆发式增长,现已成为该细分领域的国内领先企业。

此外,公司自主研发生产的碳化硅颗粒增强铝基复合材料制动盘实现了铝基复合材料制动盘的国产化应用,填补了该领域的国内空白。

李献清持有

公司于2016年6月成功在新三板挂牌,自2024年11月29日起,公司正式在全国中小企业股份转让系统进行证券简称变更,变更前公司证券简称为“文昌科技”,变更后证券简称为“文昌新材”。

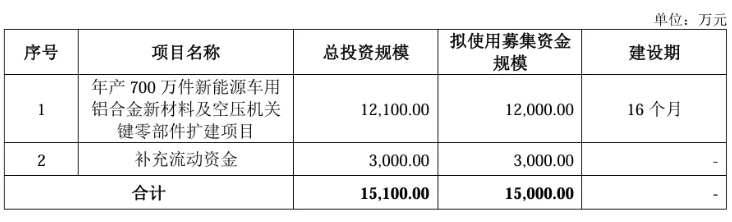

2023年6月5日,文昌新材北交所IPO获受理,原拟募资1.5亿元用于“年产700万件新能源车用铝合金新材料及空压机关键零部件扩建项目”和“补充流动资金”。

据财务数据显示,2020年-2023年,文昌新材实现营收分别为7,695.15万元、1.20亿元、2.10亿元及2.30亿元;实现扣非后归母净利润分别为5.52万元、436.55万元、2,839.00万元及3,092.77万元,业绩爆发式增长。

而文昌新材收入和利润的增长主要来自于新能源汽车空调压缩机涡旋盘。

据公司前次IPO招股书披露,2020-2022年,公司涡旋盘实现销售收入分别为605.63万元、4,197.55万元及1.41亿元,占当期主营业务收入的比例分别为7.87%、35.00%及69.37%。

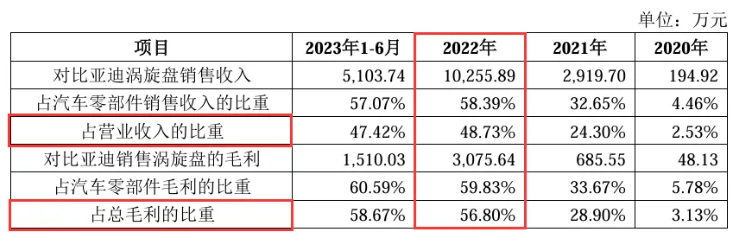

公司涡旋盘的主要客户为

2022年,公司对比亚迪涡旋盘销售收入达1.03亿元,占营业收入的比重为48.73%,且涡旋盘的

2023年公司涡旋盘产品的销售价格持续下降,截止9月底的在手订单销售均价较2022年均价下滑13.64%。公司2023年营收、净利润同比增长9.16%、8.94%,业绩增速放缓。

前次北交所IPO,文昌新材历经三轮问询回复。其中,第三轮问询函仅列出一个问题,便是公司客户合作稳定性及业绩可持续性。而在第二轮问询中,公司被问到与汽车空调压缩机厂商客户合作稳定性、下游市场需求变化对经营稳定性的影响相关问题。

北交所分别针对涡旋盘产品、斜盘、活塞等传统燃油车零部件产品提出问题,要求企业说明在涡旋盘产品领域是否具备持续的竞争力;说明发行人燃油车零部件业务收入是否具备增长潜力,是否面临持续萎缩的风险等问题。

并且说明公司获取比亚迪主要涡旋盘份额的稳定性及可持续性,供货份额是否存在被其他供应商替代的风险;发行人对苏州中成等压缩机生产厂商类客户销售的稳定性及可持续性。

此外,还要求企业说明结合发行人目前的技术储备、生产能力、客户资源等,分析发行人拓展新产品、新客户、新应用领域的规划,新产品的应用领域、开发进度、市场需求规模、主要客户及预计确认收入时间等,新客户资源拓展情况(包括进展、预计未来销售产品类型、需求规模),结合上述情况充分论述成长性。并充分揭示目前主要产品市场规模较小、新产品市场开拓不及预期等潜在风险,并做重大事项提示。

2024年5月16日,文昌新材主动向

文昌新材称,前次IPO撤回系由于资本市场发展情况和公司经营战略调整。

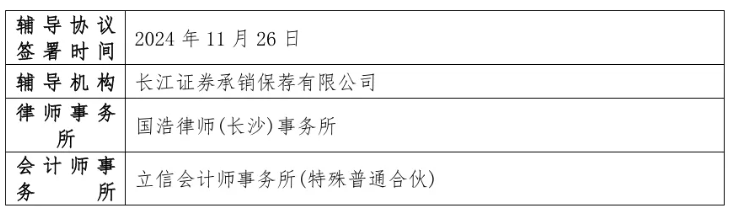

时隔半年,公司更换券商,于2024年11月26日与长江承销保荐签署辅导协议,律师事务所为国浩(长沙),会计师事务所为立信,再次冲击北交所。

公司2022年度、2023年度经审计归属于挂牌公司股东的净利润(以扣除非经常性损益前后孰低者为计算依据)分别为2,839.00万元、3,092.77万元,加权平均净资产收益率以扣除非经常性损益前后孰低者为计算依据)分别为25.61%、21.80%,符合《上市规则》第2.1.3条规定的在北交所上市的财务条件。

2024年12月3日,湖南证监局受理并同意了公司的上市辅导备案申请,公司12月3日起进入辅导期。此次文昌新材能否顺利推进IPO进程,圆梦北交所,让我们拭目以待。