IPO被否后二次申报过会率为100%——监管层对二次申报审核关注点和偏好分析

发布日期:2025-07-11 浏览量:3324

在IPO节奏阶段性收紧背景下,主动撤材料导致IPO终止数量达到历史高峰,仅2024年一年就有430家公司终止IPO申请。监管不断趋严的态势下,首次冲击IPO以遗憾收场的企业数量逐步上升。

再申报是指拟上市企业向交易所提交IPO申报材料后,由于交易所作出终止发行上市审核决定、证监会作出不予注册决定或者企业主动/被证监会要求撤回材料(终止审查)后,企业经过一段时间的整改规范工作后,重新申报IPO的行为。

实际的IPO中,二次甚至多次申报成为各申报失败的企业常态,同时在首次申报失败后,监管部门也会对上一次申报失败重点关注。本文主要对2023年之后上市委公布上会的企业中(以最后一次上会时间为准)筛选出多次申报的企业进行统计分析,并根据实际案例对监管机构的主要关注点进行分析。

一、IPO再申报相关政策

二、IPO多次申报情况分析

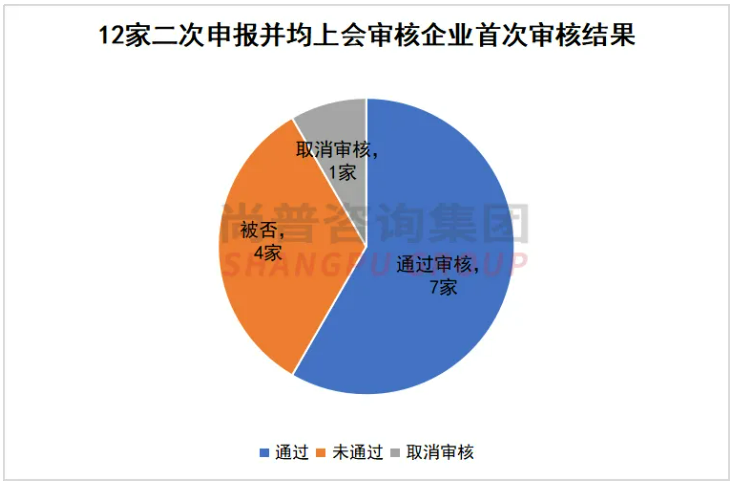

据尚普君统计,截至2025年7月10日,2023年之后上会的企业中(多次上会企业以最后一次上会时间为准),

1、不同审核结果二次申报过会情况

在这12家企业中,

前一次不同审核结果再次申报之后过会率各有不同,在12家二次申报并均上会审核案例中,

2、不同时间间隔过会情况

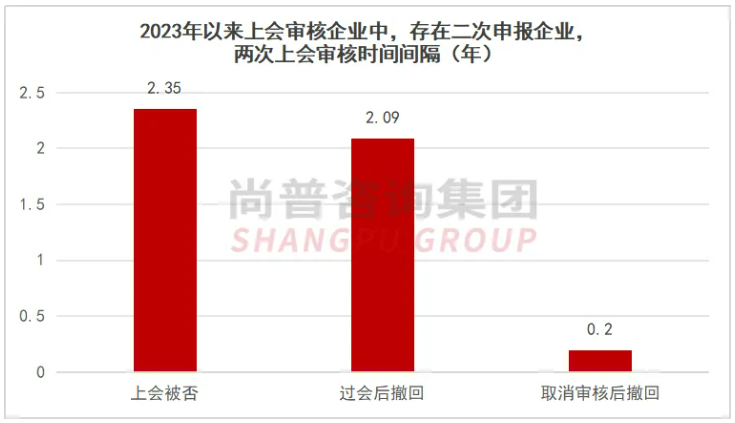

除了监管要求的时间之外,实际操作中二次申报同样需要根据企业的实际整改状况、外部环境影响等多方面因素综合考虑再次申报时间。据尚普君统计,2023年以来上会审核企业中,存在二次申报的12家企业,

两次上会审核时间间隔在2-3年企业数量最多,过会率83.33%,时间间隔3-4年的过会率高达100%。可以看出,

3、上市板块变更

其中首次申报主板企业,二次申报变更上市板块的案例数最少,仅有一家由主板变更至科创板。

首次申报科创板和创业板的企业,二次申报时均变更了上市板块。创业板变更至主板和北交所的企业都达到了100%的过会率。

4、中介机构变更

对于多次申报的企业来说,中介机构更换与否各有益处,更换的益处在于可以更换思路,甚至否定前次申报不准确的问题处理;不更换中介机构的好处在于原中介机构对公司理解更加深刻,对申报失败的原因及存在问题更加熟悉,项目组与企业、中介机构的合作更为默契,申报和沟通更有效率。

三、典型案例和审核关注点

多次申报的企业,审核机构除了常规的关注点外,对于前次申报出现的问题以及整改会格外的注意,通过部分审核案例查询可知,监管层会特别注意到以下几个关注点:

1、前次申报上市的简要过程、审核重点关注问题、终止审核的主要原因,是否存在实质性障碍,相关事项是否已整改完毕。

2、发行人及其中介机构是否存在因前次申报相关事项受到行政处罚、纪律处分、被采取监管措施。

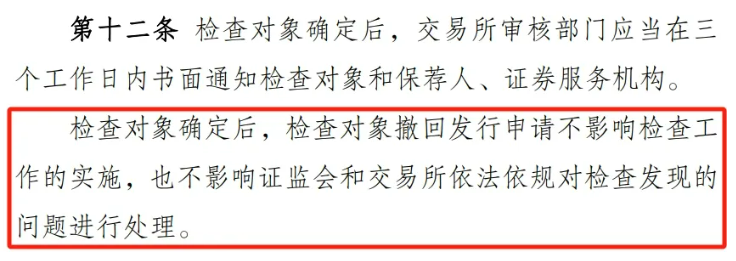

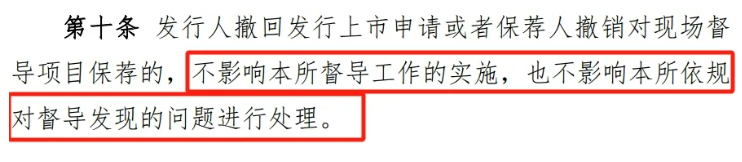

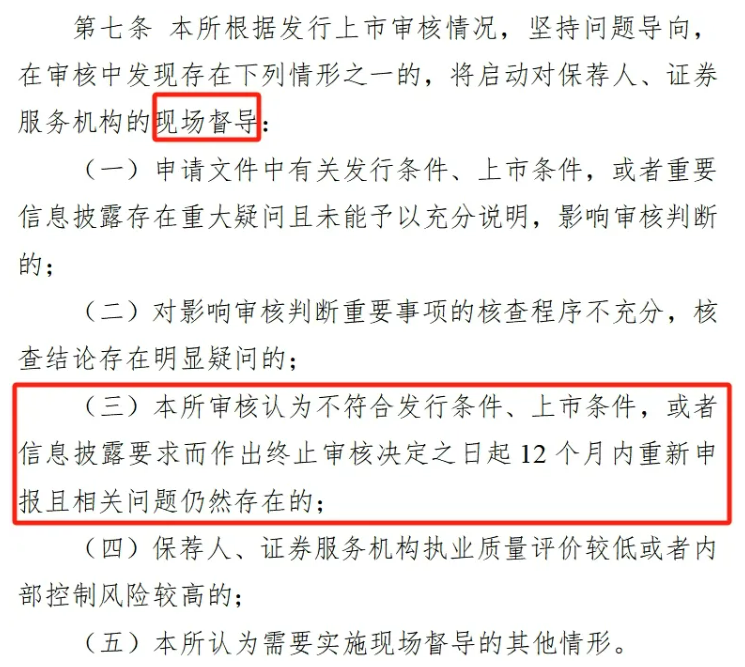

3、前次申报是否存在被提起现场检查、现场督导的情形,并说明现场检查发现的主要问题及整改情况。

4、前次申报上市披露文件与本次申报材料的的差异情况及差异原因。

5、前次申报以来相关证券服务机构及其签字人员的变更情况及变更原因。

6、本次申报较前次申报是否发生影响发行上市条件的重大事项。

7、其他重点问题:关联交易、业绩变动、募投项目、重大媒体质疑等。

如,前次申报后公司与关联交易方在股权、业务安排方面变更调整的合理性及履行的审议程序。前次申报报告期内业绩大幅增长、撤回申请当年业绩即大幅下降的原因及合理性。本次募投项目与前次申报上市的募投项目是否存在差异及其原因。发行人是否存在重大媒体质疑。

相关典型案例:

多次申报历程:科创板过会后撤回→沪市主板过会

上市委会议现场问询:

请发行人代表说明

多次申报历程:科创板过会后撤回→创业板过会后撤回

交易所问询:

(1)申报材料及公开资料显示:发行人曾于2020年9月24日申报科创板IPO,后于2022年1月7日在注册阶段撤回申请文件。除保荐工作报告中“金智集团在发行人申报科创板前夕转股不再成为发行人控股股东”的表述外,其余材料中未见前次申报的相关内容。前次申报问询回复显示,发行人多次更换保荐机构:2020年6月,保荐机构由广发证券更换为东方证券,本次申报时,保荐机构又换回广发证券。本次申报与前次申报关于发行人主营业务的相关表述存在差异。与前次申报招股说明书注册稿相比,本次申报招股书中调整了同行业可比公司,调整后可比公司同期毛利率、销售费用率、管理费用率、研发费用率等指标平均值均高于调整前。

请发行人:

①说明申报科创板IPO后撤回的具体原因,是否存在实质性障碍,相关事项是否已整改完毕。②说明本次及前次申报中,多次更换保荐机构的原因;其余证券服务机构及签字人员的变更情况及变更原因。

多次申报历程:深市主板过会(核准制)→深市主板过会(注册制)

多次申报历程:科创板过会后撤回→创业板过会

上市委会议现场问询:

(1)申请文件和公开信息显示,发行人曾于2020年4月8日申报科创板首发上市,并通过科创板上市委审核,但发行人及其中介机构于2021年2月在证监会注册阶段撤回发行上市申请。

多次申报历程:创业板上会被否→深市主板过会

证监会问询:

(1)发行人曾于2019年12月申报创业板,2021年1月申报未获通过。

请发行人补充说明:

交易所首轮问询(注册制平移):

(1)发行人第二大客户郑煤机系发行人第二大股东;经郑煤机党委会、经理层办公会审议通过,郑煤机控制的综机公司自2021年9月起全面停止承接新的维修业务订单;2021年12月,郑煤机将其持有的发行人570万股股份转让给扬中徐工,本次交易的背景是徐工机械认可发行人在机械装备后市场服务领域的能力,交易定价依据的是评估结果;报告期内发行人为郑煤机提供的质保期服务是免费服务,2022年开始发行人向郑煤机提供的质保期服务由免费改为收费。

请发行人:

(2)与前次申报相比,本次申报一名签字会计师变更,由陈中江变更为赵凯旋。

多次申报历程:科创板取消审议→沪市主板过会后撤回

交易所问询:

发行人前次申报科创板IPO后撤回。请发行人说明:本次申报较前次申报是否发生影响发行上市条件的重大事项,审计截止日后至今主要财务信息及经营状况,是否存在重大不利变化。

多次申报历程:创业板上会被否→北交所过会

交易所问询:

(1)根据申请文件,发行人本次发行股票募集资金投资项目主要为铝合金冷凝式热交换器扩能建设项目、铝合金冷凝式热交换器技改项目、研发中心建设项目,拟投入募集资金分别为14,342.62万元、5,182.59万元、5,681.63万元。本次募投项目中铝合金冷凝式热交换器扩能建设项目、研发中心建设项目为发行人前次申请创业板首次公开发行并上市的募投项目,前次分别拟投入募集资金24,311.41万元、5,681.63万元。

请发行人说明:①说明各募投项目拟购置的设备的具体明细,并说明各设备在生产过程中的作用及购置必要性。

(2)根据申请文件,根据申报文件及公开信息,发行人曾于2020年7月申请首次公开发行股票并在创业板上市,于2020年12月终止审核。

多次申报历程:科创板过会后撤回→深市主板过会

交易所问询:

申报材料显示,发行人于2020年6月申报科创板上市,并于2021年11月撤回申请。两次申报招股说明书中披露的多处数据存在差异,如2020年综合毛利率及主营业务毛利率、2019年及2020年贸易商收入及占比等。

请发行人:

多次申报历程:深交所中小板被否→科创板过会

交易所问询:

根据申报材料,发行人曾于2019年6月提交深交所中小板上市申请材料,首发审核未通过。本次报告期与前次申报期重合年份为2019年,重合年份财务数据变化超20%。前期保荐机构为国信证券,本次保荐机构为东方证券。

请发行人:

请保荐机构:说明是否独立审慎核查,是否勤勉尽职,是否存在核查证据依赖申报会计师及前次申报保荐机构的情况。请发行人律师核查并发表明确意见。

多次申报历程:科创板撤回→创业板上会被否

上市委会议现场问询:

(1)根据发行人申报材料,发行人2019年曾申报科创板并于当年撤回申请,2016年至2018年归母净利润分别为601.69万元、3,504.28万元、7,757.77万元。发行人2019年至2022年归母净利润分别为2,560.50万元、2,250.10万元、5,922.11万元、8,414.23万元。

请发行人:

(2)根据发行人申报材料,发行人2019年4月申请在上交所科创板首发上市,同年6月上交所启动现场督导,同年7月发行人撤回申请,2020年4月被上交所予以监管警示。前次申报时,发行人第二大客户亦嘉新创设立时由发行人时任监事配偶之母代持股份,实缴资本来自发行人实际控制人,且在设立后不久即与发行人签订27个项目订单,其中20个项目在发行人撤回申请后终止。亦嘉新创仅委托发行人进行药品研发。

请发行人:①说明亦嘉新创是否专为发行人设立,是否实际被发行人或发行人实际控制人控制,发行人与亦嘉新创之间的业务是否具有真实商业背景和商业合理性,是否存在通过亦嘉新创虚增业绩的情形。

四、小结

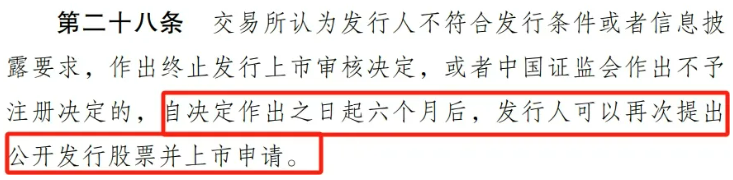

从法律角度看,多次申报需要符合相关法律法规,一般来说企业被否后需要6个月之后才能再次申报。

从2023年之后上会企业的实际情况看,首次申报被否企业相较于其他结果二次申报时过会率更高,两次上会的时间间隔平均在2.35年左右,上会未果变更申报板块未尝不是一种较好的思路。

从审核机构的关注点来看,审核机构普遍会关注前次申报失败原因、整改措施、两次申报文件披露的差异、前次申报后出现的未披露的新问题、是否存在现场检查或现场督导的情形以及中介机构变更等问题。