IPO市场现新信号!受理量激增443%,IPO结构性回暖

发布日期:2025-10-09 浏览量:1224

进入2025年以来,各板块IPO受理普遍开闸,过会企业提交注册及获取批文的速度明显提升,且多家长期困在注册环节的“钉子户”年内也顺利拿到注册批文。此外,不少此前从沪深交易所撤回申报材料的企业重新启动IPO辅导。政策方面,科创板、创业板未盈利企业标准启动。市场转暖,A股IPO逐渐复苏已成为业内普遍共识。

尚普君在本文中对辅导备案登记受理、IPO受理、IPO排队、IPO过会、IPO上市情况进行了统计梳理,以便从数据层面更直观的感受市场现状及趋势。

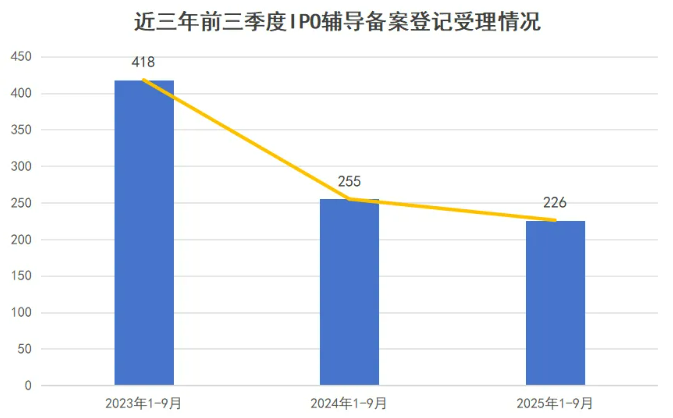

IPO辅导备案情况

来源:wind,尚普咨询整理

据了解,现在券商内部申报项目审核也卡得很紧,项目仅在保荐机构内核质控环节就得经历层层严格筛查。此外,还需面对地方证监局辅导验收的 “硬考验”。地方证监局通常会组建验收小组开展现场检查,核查周期一般不少于1个月,复杂项目甚至可能延长至数周以上。若检查中发现问题,验收意见可能直接判定为不通过,导致企业申报进程延长或暂缓。

可以看出,在“严把入口关”的监管基调下,更高的审核标准已传导至IPO辅导阶段。

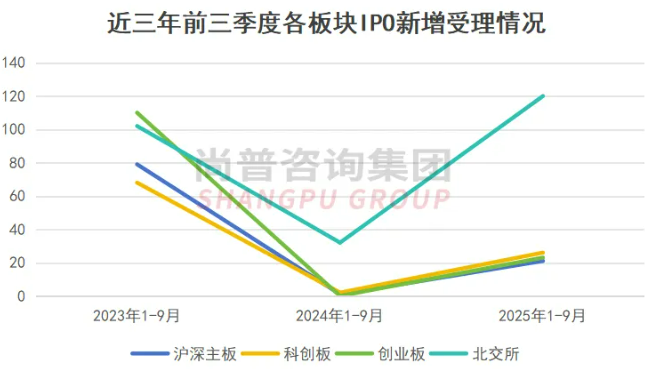

IPO新增受理情况

注:全面注册制后,主板IPO存量项日平移至沪深交易所,平移项目不计入2023年新增受理中。

来源:证监会及沪深北交易所官网,尚普咨询整理

从板块分布看,北交所成为绝对主力,今年前三季度受理120家,占比超六成。科创板、创业板及主板则更侧重吸纳规模较大、盈利模式清晰的企业。

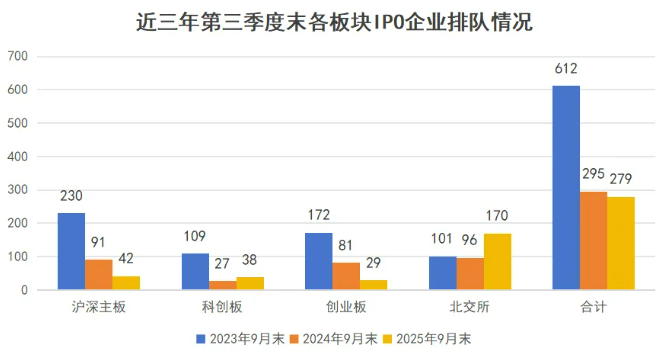

IPO排队情况

注:数据来源于证监会及沪深北交易所官网,依靠资料,回溯过去数据可能有误差,分析重点在于趋势变化。

数据来源:证监会及沪深北交易所官网

堰塞湖的形成,还与“入口宽、出口窄”的结构有关。从严审核下,部分企业因创新性不足、业绩波动等问题主动撤回,而审核通过的企业又因批文核发速度有限,进一步加剧排队拥堵。

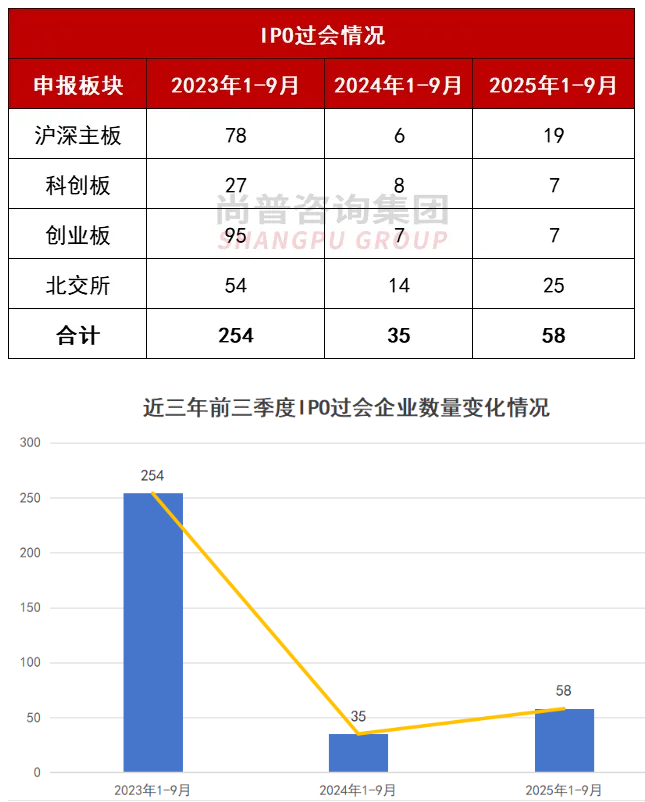

IPO过会情况

来源:证监会及沪深北交易所官网,尚普咨询整理

注:净利润是指IPO企业上会稿中最近一年扣除非经常性损益前后孰低数。

根据2025年1-9月IPO过会企业数据,主板IPO企业净利润中位数为2.61亿元,且过会企业普遍净利润在1.5亿元以上。尚普君认为,想申报主板,净利润要达到1.5亿元以上,2亿元以上将显著提升过会概率。

创业板IPO企业净利润中位数为1.22亿元,且过会企业净利润大多超过1亿元。尚普君认为,想申报创业板,净利润至少在1亿元;若企业净利润能达到1.5亿元以上,将更符合市场对“成长型创新企业”的预期,尤其是结合营收增长、毛利率等指标时,安全性更高。

北交所IPO企业净利润中位数为6,655万元,且过会企业净利润大多超过5,000万元。尚普君认为,想申报北交所,净利润要在5000万元以上。

而科创板立足硬科技企业发展规律,设计五套上市标准,其中第二至第五套均不设净利润要求,构建起覆盖不同发展阶段、不同技术领域未盈利企业的“多元上市路径”。2025年1-9月过会的7家企业,有5家选择的二至五套标准,导致科创板IPO企业净利润中位数为负数。特别是今年推出的“1+6”政策体系,通过搭建“科创成长层”、重启第五套上市标准等举措,进一步拓宽未盈利硬科技企业的资本通道。6月份以来,有7家未盈利企业的IPO申请获得受理,未盈利企业IPO进程提速。尚普君认为,科创板允许未盈利企业申报,但亏损企业应当具备“硬科技”属性与行业标杆地位,像目前已经申报的亏损企业都是像摩尔线程、沐曦、兆芯集成、上海超硅这些在一级市场赫赫有名的公司。

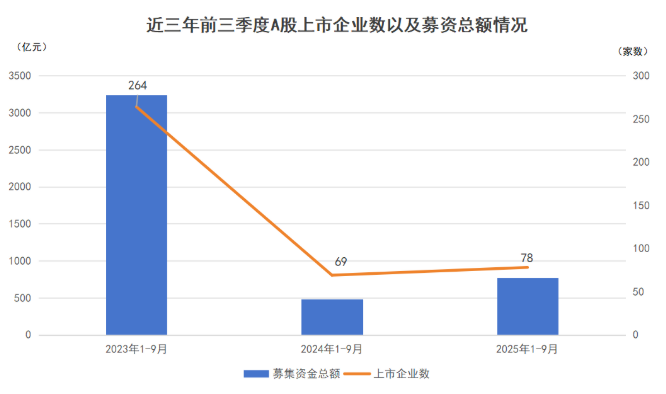

IPO上市情况

2025年1-9月,A股的新股数量与新股融资总额均相较去年同期有所增长。

在发行节奏方面,今年1-9月A股共有78家公司发行上市,较2024年同期69家同比增长13.04%;在融资规模方面,今年1-9月IPO合计募集资金达773.02亿元,较2024年同期478.68亿元同比增长61.49%。

来源:wind,尚普咨询整理

值得一提的是,与去年同期相比,今年前三季度上市新股中涌现出一个募资超百亿的超大IPO项目——华电新能。7月16日,华电新能成功登陆A股市场,作为中国华电旗下以风力发电、太阳能发电为主的新能源业务唯一整合平台,它同时也是国内最大的新能源发电上市公司,首发募资高达约181.71亿元。

紧随其后的是中策橡胶,该公司于6月5日上市A股,主要专注于全钢胎、半钢胎、斜交胎及车胎等各类轮胎产品的研发、生产与销售,首发募资达40.66亿元,位列第二。

2025年1-9月首发募资额排名第三至第五的新股分别为天有为、联合动力和屹唐股份,它们对应的首发募集资金分别约为37.4亿元、36.01亿元和24.97亿元。

综合来看,今年1-9月前五大IPO的募资总额达到了约320.75亿元,与去年同期的94.97亿元相比,大幅增长了237.74%。

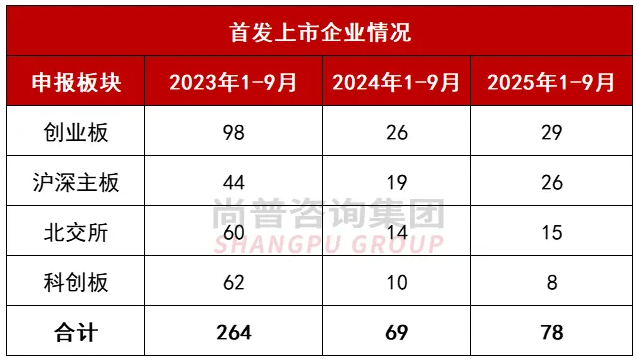

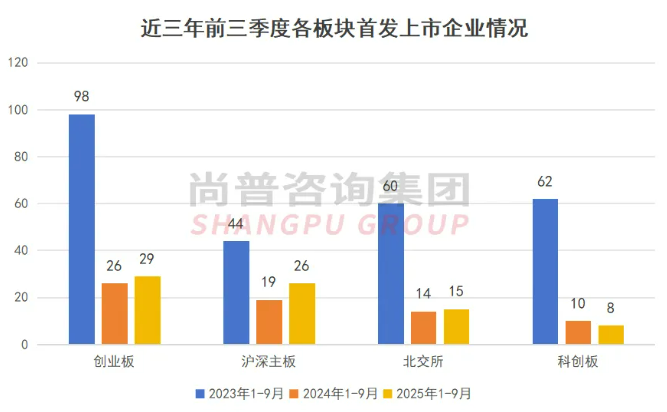

首发上市企业板块分布情况

从整体趋势来看,2023年1-9月、2024年1-9月、2025年1-9月,首发上市企业数量分别为264家、69家、78家,呈先下降后上升趋势。

来源:wind,尚普咨询整理

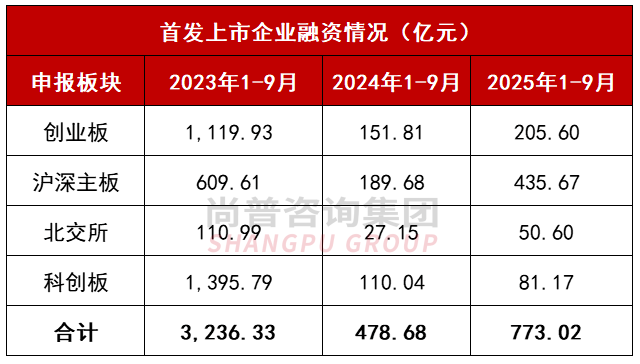

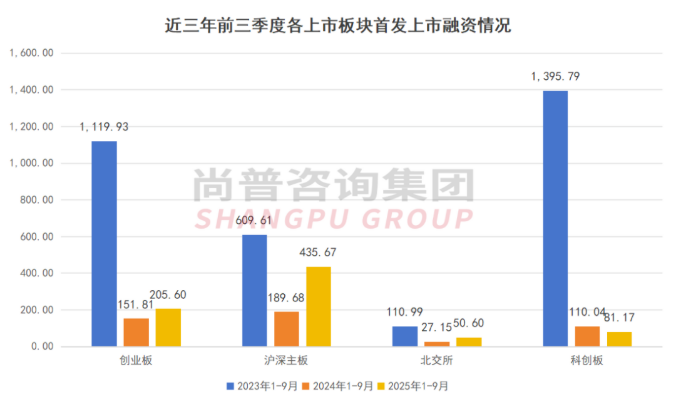

首发上市企业各板块融资规模

来源:wind,尚普咨询整理

从细分板块来看,创业板、沪深主板、北交所首发上市企业数量均呈先下降后上升趋势;科创板首发上市企业数量呈下降趋势。

来源:wind,尚普咨询整理

未来展望

2025年以来,A股市场呈现出稳健向好的发展态势,IPO市场也出现了久违的活跃。除了顺利上市的企业数量和募资规模实现增长外,2025年前三季度还有190家IPO公司获得受理,远超2024年同期水平。

然而,在看到IPO市场回暖积极信号的同时,我们也必须清醒地认识到,本轮市场复苏并非无序扩张,而是在秉承强监管原则的基础上,有序、适度地推进企业发行上市工作。监管层在鼓励企业利用资本市场融资发展的同时,更加注重对上市企业质量、信息披露真实性及合规性的严格把关。通过加强现场检查、扩大现场督导覆盖面等措施,监管层旨在构建一个更加健康、透明的IPO市场环境,保护投资者合法权益,维护市场稳定运行。

此外,从政策导向来看,本轮IPO市场回暖将更加注重对科技创新型企业的支持与倾斜。硬科技等赛道将继续作为市场焦点,其中具备核心技术、清晰商业模式的优质企业更容易获得市场认可。

展望未来,尚普君认为,IPO的发行节奏预计将温和提速,并维持在相对稳定的水平。