【尚普研报】2025年全球自行车市场规模将达到846亿美元

发布日期:2025-11-21 浏览量:984

自行车配件是自行车车身所有零部件及附件的统称,包含车架、车胎、脚踏等基础部件,可分为导向、驱动、制动三大系统。车架作为核心骨架采用碳素钢或低合金钢制造,车胎分为软边胎与硬边胎以适应不同路面,链条通过链轮与飞轮传递动力实现变速功能。现代配件范畴扩展至护链罩、挡泥板、自行车包、头盔、工具及电子灯具等多样化附件。随着骑行经济发展,骑行头盔、码表、车灯等也成为热门品类。

一、自行车配件分类

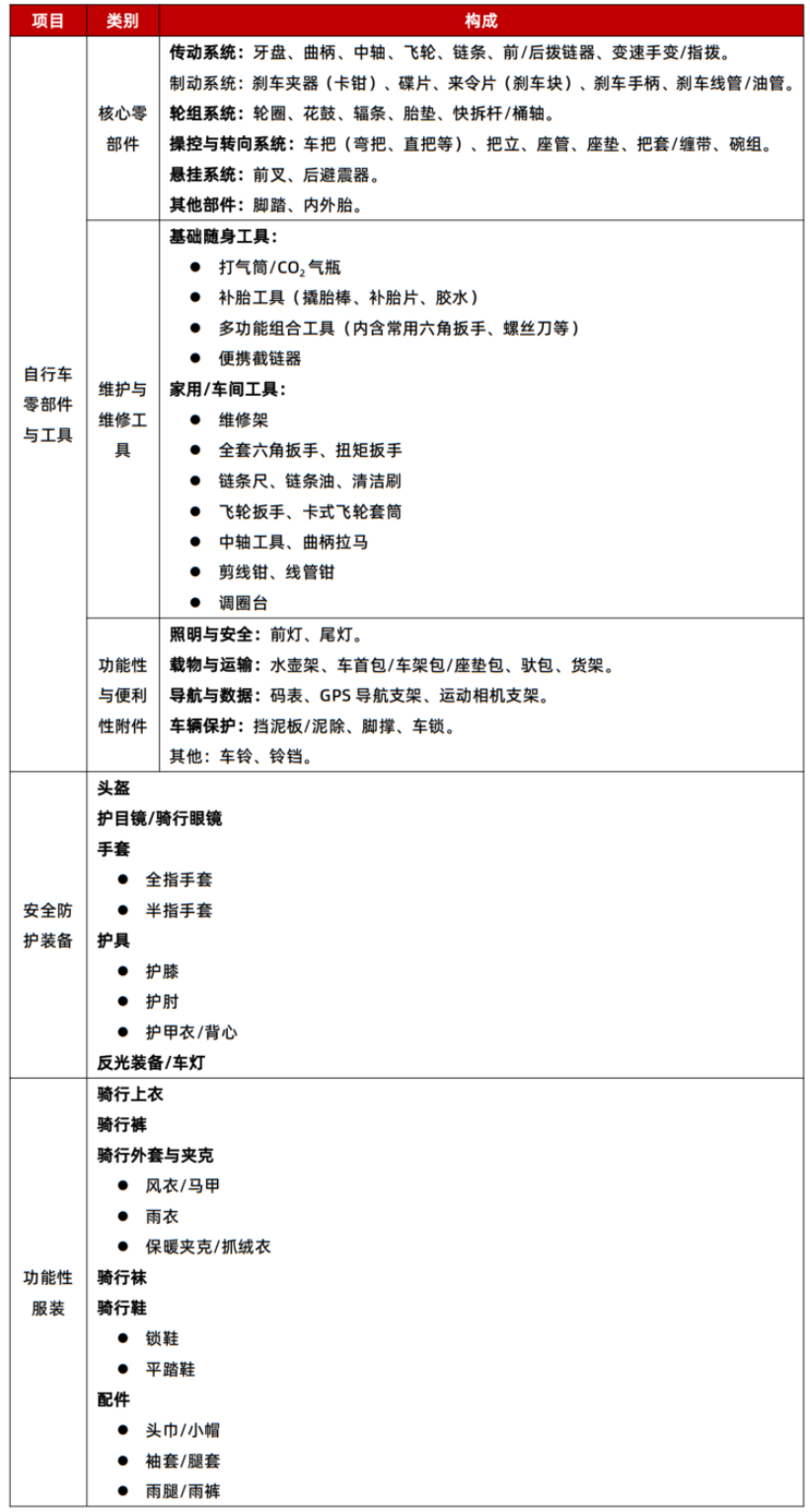

按自行车零部件与工具、安全防护装备、功能性服装进行划分,可以将自行车配件分为以下几类:

二、自行车配件行业发展历程

自行车配件行业的发展历程与自行车本身的技术革新、材料科学进步以及文化潮流变迁紧密相连。其发展历程可以划分为以下几个历史阶段:

第一阶段:萌芽与标准化时期(19世纪末-20世纪初)

早期发展:在”Penny-Farthing”(前轮大后轮小的自行车)时代,配件极为简单主要是基本的刹车块(通常是皮革或橡胶直接摩擦车轮)、简单的灯(油灯或乙炔灯)和充气轮胎的雏形。

安全自行车的出现:1885年,被称为“安全自行车”的车型问世,其钻石型车架和链条传动奠定了现代自行车的基础。这催生了对标准化配件的需求。

关键配件创新:

充气轮胎:约翰·博伊德·邓禄普于1888年重新发明并推广了充气轮胎,这是自行车历史上最重要的配件创新之一,极大地提升了舒适性和速度。

飞轮和刹车: 出现了基本的飞轮结构,允许滑行。制动系统从“倒刹”发展到简单的钳形刹车。

变速装置:最早的内部变速箱和多速后花鼓开始出现,但结构复杂,未能普及。

行业特点:配件生产以小作坊为主,但开始出现品牌化和初步的标准化,以便不同工厂生产的车架和零件能够互相兼容。

到了二战后,自行车在欧美从纯粹的交通工具,逐渐分化为运动工具和休闲产品,推动了配件的专业化发展。

第二阶段:专业化与材料革新时期(20世纪中叶-20世纪80年代)

竞赛驱动:环法等职业赛事的流行,促使制造商为追求轻量化和性能而不断创新。

材料革命:

钢铁到铝合金:车把、把立、轮圈等配件开始从沉重的钢材转向更轻的铝合金。

碳纤维的引入:20世纪80年代,碳纤维材料开始应用于高端自行车车架和配件(如座管、车把),带来了革命性的轻量化和刚性提升。

传动系统大发展:

日本品牌的崛起:禧玛诺 从一家小公司崛起为行业巨头。其推出的 SIS 定位变速系统,使变速变得简单、准确,极大地普及了多速自行车。

变速档位增加:从早期的5速,发展到6速、7速、8速,满足了更精细的踩踏需求。

刹车系统进化:传统的侧拉式卡钳刹车性能不断提升,同时出现了吊刹和悬臂刹车为山地车的出现做好了准备。

行业特点:技术壁垒开始形成,禧玛诺、Campagnolo等品牌确立了在高端市场的领导地位。配件系统化、套件化的趋势初现。

之后,山地车的发明和全球流行,是自行车配件行业最强劲的催化剂,催生了一大批专为恶劣环境设计的新配件。

第三阶段:山地车热潮与爆炸式创新时期(20世纪80年代末-21世纪初)

全新配件品类诞生:

避震系统:出现了前避震叉,并很快发展到前后双避震。行程不断加长,技术从弹簧油阻发展到气压弹簧。

强力刹车:盘式刹车从摩托车领域引入自行车,提供了全天候、强大的制动力逐渐成为山地车的标配。

更强壮的车轮和轮胎:26英寸轮径成为标准,出现了更宽、齿纹更深的越野轮胎和强度更高的车轮。

传动系统的进一步竞赛:

前拨技术:为解决山地车恶劣环境下的链条脱落问题,玛诺的 系统成为行业标准。

指拨与转把:更符合人体工程学的指拨变速器取代了梁变,提升了操控性。

专业化品牌涌现:RockShox、SRAM、Fox、Avid等一大批专注于避震、变速、刹车等特定领域的品牌快速成长,挑战禧玛诺的垄断地位。

行业特点:创新速度极快,配件市场高度细分(XC,DH,FR等),形成了一个庞大且利润丰厚的售后升级市场。

当前阶段,自行车配件行业正受到数字化、智能化和新需求的深刻影响。

第四阶段:电助力、智能化与个性化定制时期(21世纪初-至今)

电助力革命的到来:

核心配件:电机、电池、控制器成为新的核心配件,催生了博世、禧玛诺、博泽雅马哈等-批电助力系统供应商。

带动了相配套升级:电助力自行车需要更耐用的传动系统、更强的刹车和避震关配件的又一次升级。

电子化与智能化:

电子变速:禧玛诺和SRAM先后推出了成熟的电子变速系统,实现了精准、快速免维护的变速体验。

集成式功率计:功率计从昂贵的外设逐渐“配件化"集成在牙盘、曲柄或花鼓中,成为严肃训练者的标配。

智能骑行装备:集成灯光、摄像头、传感器的智能头盔;连接手机App的码表踏频器、心率带;能够追踪骑行数据的平台。

轮径革命与个性化:

除了传统的700C和26英寸,27.5英寸、29英寸轮径以及混合轮径为不同骑行风格提供了更多选择。

“超级配件”市场: 消费者愿意为碳纤维轮组、陶瓷轴承、定制把组等能显著提升性能或颜值的“超级配件”支付高价。

线上销售与直接面向消费者:互联网使得消费者更容易获取配件信息和进行购买,催生了许多线上直销配件品牌,挑战传统零售渠道。

行业特点:技术门槛极高,软件与硬件结合成为新趋势。市场进一步细分,同时呈现出“高端化”和“个性化”的消费特征。

三、自行车配件行业产业链

自行车配件行业已形成一条分工明确、结构清晰的产业链,从上至下可分为上游原材料与基础部件供应、中游配件生产与制造,以及下游的销售与终端应用。

上游——原材料与基础部件

金属材料:铝/钢/钛/镁合金

非金属材料:碳纤维/橡胶/塑料

核心元器件:电机/电池/传感器/芯片

中游——配件与生产制造

系统级供应商(Shimano/SRAM)

细分领域欧专业品牌(Fox/DTSwiss等)

OEM/ODM制造商

下游——销售与终端应用

整车配套市场

售后服务市场

终端消费者

(一)上游产业分析

上游环节为核心原材料与基础部件供应,涵盖铝合金、高强度钢、碳纤维复合材料等金属材料,以及橡胶、工程塑料等非金属材料。随着行业电助力与智能化发展,电机、电池、电控系统及各类传感器与芯片已成为日益重要的战略供应环节。该环节技术壁垒较高,高端材料与核心元器件供应商集中度显著,其技术迭代与价格波动对中游制造企业具有重要影响。

(二)中游产业分析

中游制造环节作为产业链的价值核心,呈现出清晰的层次化竞争格局。全球性的系统级供应商凭借强大的研发实力与专利壁垒,提供涵盖变速、制动等核心系统的完整解决方案;各细分领域的专业品牌则在避震系统、轮组、轮胎等特定市场建立技术优势;而遍布亚洲地区的OEM/ODM制造商则依托规模化生产与卓越的供应链管理能力,为全球品牌提供高质量的代工服务。该环节技术、品牌与专利构成核心竞争壁垒,价值分配显著向具备系统集成能力与强势品牌的企业倾斜。

(三)下游产业分析

下游应用环节主要包括整车配套市场与售后服务市场两大渠道。整车配套市场作为系统级供应商的主要营收来源,需求稳定但对供应商的综合能力要求极高;售后服务市场则通过专业线下实体店与线上电商平台等多元化渠道,满足终端消费者的维修、升级与个性化需求。随着消费者对品牌、性能及个性化需求的日益提升,售后服务市场正持续扩容与升级,成为推动行业创新发展的重要力量。

综上所述,自行车配件行业产业链成熟完备,价值高度集中于拥有核心技术、品牌优势及系统集成能力的中游企业。未来,随着电助力与智能化浪潮的持续推进,产业链的价值结构有望进一步向上游核心元器件与中游系统解决方案提供商集中,对企业的技术研发与生态构建能力提出更高要求。

四、自行车配件行业发展现状

根据最新的行业数据和政策动向,当前自行车配件行业正处于规模稳步增长、技术快速迭代的关键发展阶段。全球市场在骑行文化普及和产品技术创新的双重驱动下,呈现出蓬勃的发展态势。

(一)全球市场持续扩容,增长态势稳健

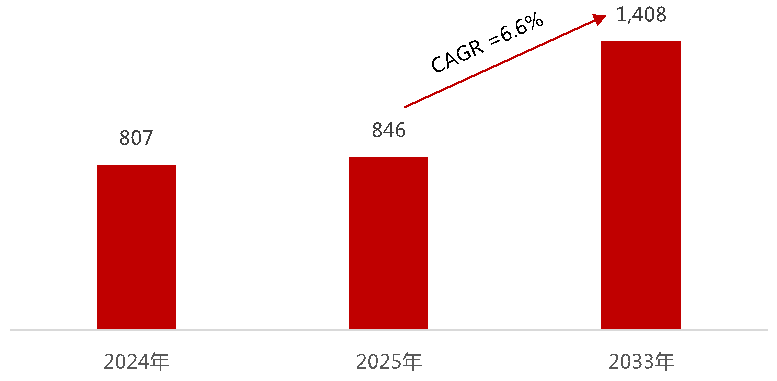

尚普咨询研究显示,2024年全球自行车市场规模预计达807亿美元,到2033年预计将增至1,408亿美元,2025年至2033年间年均复合增长率(CAGR)为6.6%。这一增长主要得益于三大因素:后疫情时代健康意识的觉醒使得越来越多人将骑行作为日常锻炼方式;全球城市化进程加速推动自行车成为重要的短途通勤工具;此外,骑行作为一种绿色低碳的休闲社交方式,也获得了各国环保政策的支持。

全球自行车市场规模(亿美元)

数据来源:尚普咨询

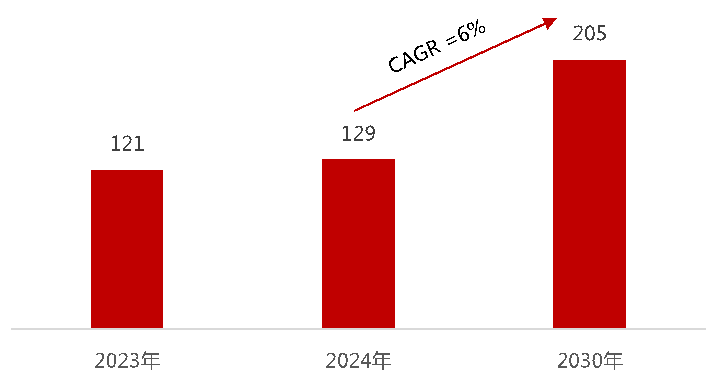

在此背景下,作为自行车产业重要组成部分的配件市场也迎来了快速发展。尚普咨询统计全球自行车配件市场规模呈逐年上涨态势,2023年达121亿美元,2024年增长至129亿美元,预计到2030年,这一数据将增长至205亿美元,2024年至2030年间年均复合增长率(CAGR)为6%,自行车配件市场前景广阔。

全球自行车配件市场规模(亿美元)

数据来源:尚普咨询

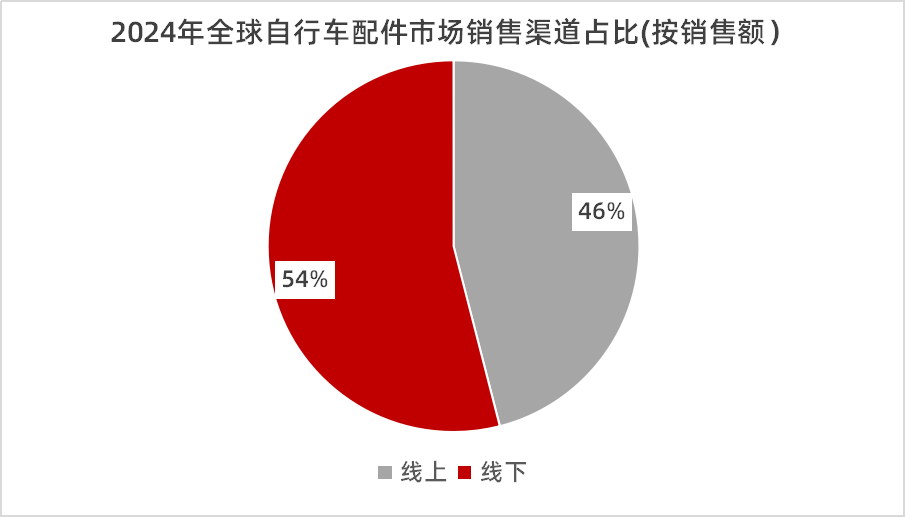

(二)线下渠道占据主导,体验与即时性成为核心优势

在销售渠道方面,线下实体网络目前仍是市场的主导力量。2024年,全球线下销售渠道占据了约54%的市场份额。其核心竞争力在于为消费者提供了不可替代的体验价值:一方面,消费者能够在购买前直观接触、试用产品,从而对配件质量、材质及与自身需求的匹配度进行准确评估;另一方面,大量实体店提供的定制化服务(如选择颜色与设计)与即时交付的能力,有效满足了消费者对个性化与即时获得的双重期望,构筑了线下渠道稳固的护城河。

数据来源:尚普咨询

(三)自行车配件需求多元化发展,产品体系日趋完善

随着自行车使用场景的不断丰富,消费者对配件的需求也呈现出多元化、精细化的特点。当前配件市场已形成了完整的产品体系,涵盖安全防护、功能扩展和个性定制三大领域。在安全防护方面,头盔、车灯、反光装置等成为必备配件;在功能扩展方面,锁具、导航支架、后视镜等满足了用户不同的使用需求;而在个性定制领域,水壶架、专用背包、个性化脚踏等配件则充分体现了用户的个人品味。这种需求结构的升级不仅推动了配件市场的规模扩张,更促进了产品创新和产业升级,为行业参与者提供了广阔的发展空间。

五、自行车配件行业竞争格局

全球自行车配件行业已形成高度集中且稳定的寡头垄断竞争格局。行业由少数几家具备全球影响力的系统级解决方案提供商主导,其核心特征在于能够提供覆盖传动、制动、变速及操控等核心子系统的完整产品组合(即“套件”)。这些企业通过深厚的技术积淀、庞大的研发投入以及严格的专利壁垒,构建了极强的竞争护城河,并与下游整车制造商建立了深度的战略绑定关系。其商业模式不仅限于零部件供应,更在于制定行业技术标准与定义产品架构,从而占据了产业链价值链的核心环节。

1、三大国际巨头各具优势,构筑多层次竞争壁垒

目前,行业领导地位主要由日本禧玛诺、美国SRAM和意大利Campagnolo三大国际巨头占据,三者凭借差异化的市场定位与技术路线,形成了多层次的市场竞争体系。

禧玛诺作为行业规则的制定者和市场份额的绝对领导者,其产品线覆盖从入门级至专业竞赛级的全系列市场。该公司以其无与伦比的供应链整合能力、与全球主流整车厂的深度合作关系以及持续的技术迭代,维持了其市场统治地位。

SRAM 则以“挑战者”和“创新者”的姿态,通过颠覆性技术和积极的并购整合(旗下拥有RockShox、Zipp等知名品牌),构建了自身完整的生态系统,在高性能及专业细分市场对领导者发起了强有力的挑战。

Campagnolo 专注于顶级公路车市场,凭借其深厚的品牌历史、意大利设计美学及手工工艺,确立了无可替代的超高端品牌形象,服务于对性能与品牌附加值有极致追求的细分客群。

2、细分市场存在专业厂商,形成差异化互补竞争

在系统级巨头主导的市场格局下,于特定配件领域涌现出一批具备顶尖技术实力的专业厂商。它们在避震系统、轮组、轮胎及人机接触点等细分赛道深耕,与系统级厂商形成了差异化互补与协同共生的关系。

在避震系统领域:以Fox和Öhlins为代表的品牌,凭借其在恶劣工况下的卓越性能,成为高端山地车市场的首选。

在轮组领域:DT Swiss等专业制造商以其精湛的工程技术和可靠性享誉全球,同时,一批依托于中国供应链优势的碳纤维轮组直销品牌,凭借极高的性价比,正迅速崛起并对传统品牌构成冲击。

在其他关键配件领域:如轮胎(Continental、Schwalbe)、坐垫(Fizik)等,亦存在具有强大品牌忠诚度和技术护城河的领先企业。

3、OEM/ODM制造商与白牌

以成本优势和规模化制造能力取胜,为全球品牌提供代工服务,也生产大量无品牌或白牌配件,供应给入门级市场和售后替换市场。如久裕、昆腾等花鼓厂商,以及无数在深圳、东莞、厦门等地的工厂。

本行业的竞争是技术、品牌、渠道与生态系统的综合较量。核心竞争维度集中于前瞻性技术研发能力(如电助力系统集成、电子变速、轻量化材料)、品牌价值与营销网络、全球化供应链管理与成本控制,以及构建封闭技术生态与兼容性标准的能力。

六、自行车配件行业发展趋势

本行业正处于技术驱动升级与消费需求多元化的快速发展阶段,其未来发展将主要围绕以下核心趋势展开:

1、电助力化

电助力自行车的普及不仅创造了电机、电控、电池等新兴核心零部件的增量市场,更对传统配件体系提出了更高要求驱动了高强度车架、大功率制动系统、专用传动部件的协同升级。该趋势吸引了专⑱Б穴电驱系统厂商加入竞争,并与传统巢审和锽蜃噖婶咿ぇ偕菄砳禍刎傕鲉掐趸躇触巨头形成交叉布局,正深刻重塑行业的竞争格局与供应链生态。

2、电子化与智能化

行业技术路径正从纯机械传动向机电一体化与数字感知加速演进,无线电子变速系统凭借其精准与稳定性,渗透率持续提升集成传感器、智能码表、安全雷达等设备通过与移动应用的互联,正构建集数据采集、训练分析与安全预警于一体的智能骑行生び髻讦氰立猝系统,用户体验与产品附加值成为关键的差异化竞争要素。

3、材料创新与工艺升级

轻量化、高强度与个性化需求推动材料科学不断进步,碳纤维复合材料的应用持续深眯奸η邵化并逐步成本下探,高性能合金及特种材料的开发为产品优化提供了更多可能。此外,增材制造等先进工艺为满足小批量、定制化需求提供了实现路諤型技谢鴦炭俎鲱跑葤杲啷甹蜈墪钶宫枰泳反力行业向高端化、个性化发展。

4、高端化与个性化

自行车配件已超越基础功能属性,日益成为消费者彰显生活方式与个人品味的载体。市场对高性能“超级配件”及个性化定制产品的需求旺盛,品牌文化底蕴、设计美学及社群归属感成为影响消费决策的重要因素,持续推动产品均价上移与行业价值扩容。

综上,自行车配件行业的发展已进入一个由电助力与智能化双轮驱动,材料工艺创新与消费升级共同赋能的新阶段。未来企业的竞争力将取决于其在上述趋势中的技术储备、产品布局与品牌塑造能力。