【尚普研报】我国电源侧铜需求持续高增 新能源成核心驱动力

发布日期:2025-12-22 浏览量:1738

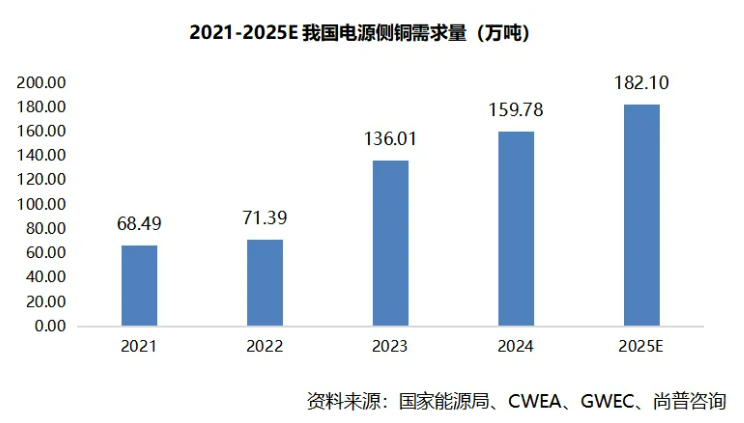

铜作为电力传输的核心材料,凭借优异的导电性能和稳定性,在电源侧建设中不可或缺。近年来,我国电源侧铜需求量呈现爆发式增长态势,成为支撑铜消费的核心领域之一。根据尚普咨询测算,2021年至2024年间,我国电源侧铜需求量从68.49万吨飙升至159.78万吨,短短三年间实现翻倍增长,年均复合增长率高达32.63%,增长势头远超行业平均水平,展现出强劲的需求韧性。

新能源发电的快速扩张是需求增长的核心引擎。在“双碳”战略深入推进的背景下,我国风电、光伏等新能源发电装机容量持续高速增长,2024年我国陆上风电和海上风电新增装机量分别达75.8GW和4.0GW,光伏新增装机量更是高达277GW。铜在新能源发电系统中应用广泛,从汇流箱、变压器到铜导线,从风机内部电缆到光伏组件连接线,均是不可或缺的关键材料。2024年,新能源电源侧铜需求量已达到148.76万吨,占当年电源侧总铜需求量的93.11%,主导地位十分显著,彻底改变了传统火电主导的需求结构。

传统电源领域需求稳步托底,与新能源需求形成协同支撑。尽管新能源发电成为增长主力,但火电、水电、核电等传统电源的稳定建设仍为铜需求提供坚实基础。2024年我国火电、水电、核电新增装机量分别为54.1GW、14.4GW、3.9GW,其场内发电机、厂用变压器、线缆等设备的铜消耗量持续稳定,与新能源需求形成互补,共同推动电源侧铜需求总量攀升。

展望未来,市场增长潜力依然强劲。随着我国新型电力系统建设加速推进,新能源发电装机规模将持续扩大,中国光伏协会预计2025年我国光伏新增装机规模将在270-300GW之间,风电装机也将保持稳步增长。同时,传统电源的升级改造和电网配套建设也将持续拉动铜需求。预计2025年我国电源侧铜需求量将进一步增长至182.10万吨,同比上涨13.97%。