【尚普研报】2025年光敏聚酰亚胺(PSPI)行业产业链、市场规模及发展趋势分析

发布日期:2025-12-26 浏览量:4848

(一)相关定义

1、聚酰亚胺

聚酰亚胺(polyimide,PI)是指一类主链上含有酰亚胺基团的低晶态或非晶态高分子化合物,主链以芳环和杂环为主要结构单元。聚酰亚胺的主要合成方法是由二胺和二酐的单体经聚合反应制备而成,不同分枝结构的二胺和二酐单体决定了最终制备的PI结构和性能,单体和配方的设计决定了聚酰亚胺材料的后续应用方向。

作为先进复合材料基体,PI具有突出的耐温性能和优异的机械性能,被认为是目前特种工程塑料中耐热性最好的品种之一;除此之外,其还具有突出的介电性能与抗辐射性能,是当前微电子信息领域中最好的封装和涂覆材料之一。

2、光敏聚酰亚胺

光敏聚酰亚胺(Photosensitive Polyimide,PSPI),是一种在其聚合物分子链中通过化学键合方式引入了光敏性功能基团,或在其配方体系中添加了高性能光引发剂成分的聚酰亚胺或其前驱体。这种设计使其在涂覆成膜后,能够像常规光刻胶一样,直接通过特定波长的光(通常是紫外光)进行曝光、显影,从而在基底上形成精细的聚合物图形,再经高温热处理(亚胺化)最终转化为具有优异热稳定性、机械强度和电气绝缘性的聚酰亚胺永久薄膜。

(二)相关分类

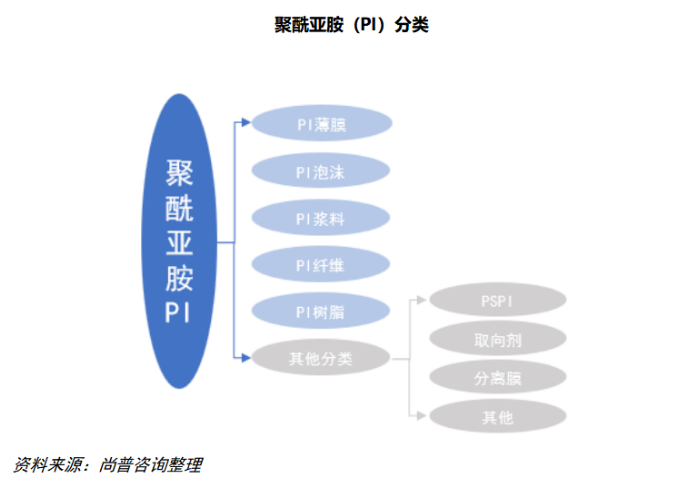

由于合成材料、生产工艺的差异化,不同品种的PI材料在性质上存在侧重点,不同的产品形态也导致聚酰亚胺的适用领域广泛,囊括航空、航天、微电子、纳米、液晶、分离膜、激光等领域。通用塑料和工程塑料的产品加工模式通常是由供应商提供基础树脂,再由生产企业加工成各种制品供应市场,而PI相关企业大多是集合了材料合成与制品成型,直接向市场提供制品。因此可以将聚酰亚胺行业按照应用形态划分为薄膜、浆料、纤维、泡沫、树脂五个主要应用市场及其它相关应用形态。

自1908年聚酰亚胺在国际上首次被提炼,到现在聚酰亚胺材料被广泛应用于高新技术领域,中国对聚酰亚胺的研究与应用目前正处于高速发展时期。1961年,美国杜邦企业正式实现聚酰亚胺的工业化,中国紧随其后开始对聚酰亚胺的工业化生产投入研究,并快速取得一定的成效,中国PI产业开始兴起。但在高端领域,国外实行技术垄断,相关研究仍然受到很大的限制。到2010年,瑞华泰攻克技术难关,成为了中国大陆率先掌握自主核心技术的高性能聚酰亚胺薄膜专业制造商,此后,聚酰亚胺薄膜、纤维、浆料等生产企业大量兴起,开创出了新的发展格局。

在光敏聚酰亚胺领域,过去的几十年中得到了非常迅速的发展。

1970年代开始早期探索:1971年,贝尔实验室的Kerwin和Goldrick进行了开创性尝试。他们通过在聚酰胺酸(PAA)溶液中添加重铬酸钾,首次实现了涂膜后的紫外光曝光成像。然而,该体系极不稳定,配制的胶液在4至8小时内即失效,仅具学术探索价值。1976年,西门子公司的R.Rubner首次采用化学方法,将对紫外光敏感的交联性醇与二酐反应,合成出结构稳定的聚酰胺酯(PAE),取得了奠基性突破。这一工作确立了“通过化学键合引入光敏基团”的基本设计原理,为后续所有PSPI的研究与开发奠定了技术基础。

1980年代进入第一代技术发展与商业化起步阶段:基于Rubner的原理,第一代商业化的负性光刻PSPI在本阶段出现并应用于微电子领域。其核心价值在于实现了聚酰亚胺薄膜的直接图形化,省去了传统工艺中需额外使用光刻胶和进行刻蚀的复杂步骤。然而,早期产品存在明显局限,存在预聚体溶液储存稳定性差(通常不足两周)、光敏速度慢、显影后胶膜易溶胀或开裂等问题,限制了其更广泛的应用。

1990年代-2000年代初,进入性能优化和技术成熟阶段:这一阶段PSPI性能得到系统性提升、应用得以扩大,研究从粗放转向精细化。一方面通过优化光引发剂、调整聚合物主链的刚柔性、改良显影工艺,显著提高了材料的分辨率、感光速度和膜层机械完整性;在负性体系之外,开发出了正性光刻PSPI和化学增幅型PSPI。化学增幅技术利用光酸催化反应,将感光灵敏度提升了一个数量级,为实现更精细的图形化提供了可能。另一方面性能的成熟使其在集成电路的表面钝化层、应力缓冲层、多层互连结构的层间介质等方面实现了规模化应用。

2000年代中期至今,进入面向高端应用的集成与创新时期:随着半导体和显示技术向高集成度、高可靠性发展,PSPI的发展目标从单一的“可图形化”转向“高性能且可图形化”。在性能上趋向多维化,保持优异光刻性能的同时,材料研发追求更低介电常数(以降低信号延迟)、更低热膨胀系数(以匹配芯片)、更高透明性(用于柔性显示)、以及更低的固化温度(兼容热敏感基底)。在应用端趋前沿化,PSPI已成为扇出型晶圆级封装(FOWLP)、微机电系统(MEMS)、柔性OLED显示等先进制造领域不可或缺的关键材料。例如,在芯片封装中,它能够一次性形成高深宽比的精细绝缘图形,满足超高密度互连的需求。

聚酰亚胺(PI)产业链上游环节为提供相关原材料(如二胺、二酐等)的化工企业,中游为PI产品的生产加工企业,下游为不同领域的PI产品应用企业。其中上游PI原材料生产及供应商对聚酰亚胺合成单体与其它化工原料进行合成与供给,由中游环节的PI生产制造商将原材料合成为PI高分子材料,利用加工工艺制成不同功能的PI产品,最终满足下游PI产品应用商的需求,应用到航空航天、汽车制造、医疗、电子、通信、工业等领域。

上游原材料供应环节:该环节主要由化工企业构成,负责提供合成聚酰亚胺所需的各类单体(如二胺、二酐等)及其他专用化学品。目前,国内相关原料的制备工艺已相对成熟,产能布局较为完善,能够基本满足国内市场对大宗PI原料的需求。由于部分关键单体(例如某些特种二酐)的合成路径与聚酰亚胺的最终性能高度绑定,其供应稳定性、纯度及成本对中游PI产品的生产能力和成本结构具有决定性影响,是整个产业发展的基础。

中游生产制造环节:该环节的企业负责将上游单体合成为聚酰亚胺树脂,并通过流延拉伸、涂布、模塑等加工工艺,制成薄膜、浆料、复合材料等不同形态的PI产品。当前,国内PI制造业在中低端产品领域(如部分电工级PI薄膜)已实现规模化生产,总产能持续稳定增长,发展态势良好。然而,在高端产品领域,如用于柔性显示的CPI(透明聚酰亚胺)薄膜、用于半导体制造的光敏聚酰亚胺(PSPI)、以及高性能PI纤维等,其在核心树脂合成、精密加工工艺及质量控制方面仍存在较高的技术壁垒,目前对国外先进产品的进口依赖度较高,国产化替代与技术进步空间广阔。

下游多元化应用环节:聚酰亚胺因其卓越的性能,应用领域极其广泛,覆盖航空航天、微电子、汽车制造、柔性显示、医疗设备等多个高技术产业。在细分市场结构中,PI薄膜是市场规模最大的应用领域。同时,PI浆料、光敏聚酰亚胺(PSPI)、PI取向剂及透明聚酰亚胺薄膜(CPI)等正成为市场增长最快的领域,但目前高端市场仍主要由国外企业主导。

具体而言,PI浆料面临产量放大、产品长期稳定性、专利布局以及严苛的客户验证周期和成本控制等多重挑战。PI取向剂作为液晶面板中的关键材料,虽成本占比较小,但属高度定制化产品,需与下游面板厂商深度协同开发。光敏聚酰亚胺(PSPI)作为一种兼具光刻图形化功能和聚酰亚胺本征优异性能的特种材料,主要应用于半导体封装、先进封装(如扇出型封装)、MEMS传感器等尖端领域。其技术壁垒极高,不仅要求极高的纯度与一致性,还需在光敏性、分辨率、介电性能、热膨胀系数等多项指标间取得精密平衡,是产业链技术集成的代表性产品。透明聚酰亚胺薄膜(CPI)则是柔性显示盖板与基板的核心材料,对光学性能、机械强度、耐弯折性和表面硬度有极为严苛的要求,技术门槛同样突出。

光敏聚酰亚胺(PSPI)兼具PI的优良综合性能及光刻胶的光敏感特性,在使用时可以省去传统光刻工艺中光刻胶涂覆、刻蚀和去胶步骤,能提高生产效率,并在光刻结束后留存在特定区域形成器件所需的介电绝缘层。根据光化学反应机理的不同,PSPI也可分为正性PSPI和负性PSPI。目前负性PSPI易得到厚膜,是市场主流产品。但正性PSPI具有更高分辨力及在碱性溶液下即可显影,对环境影响小,未来需求量更多。除光刻用外,在封装中PSPI还可用作应力缓冲层、绝缘层和层间绝缘材料。

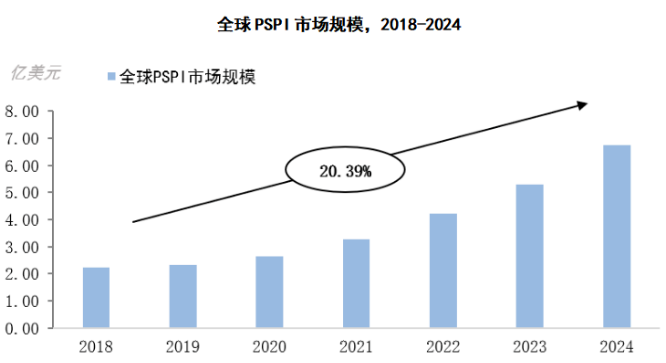

全球光敏聚酰亚胺市场的显著增长主要受到电子行业对轻薄、耐高温材料需求的推动,特别是在柔性显示器、半导体及5G通信等尖端科技领域。随着智能设备、小型化电子元件以及柔性电子技术的不断发展,光敏聚酰亚胺凭借其卓越的耐热性、化学稳定性及电气性能,已成为这些领域的核心材料。在技术发展方面,全球光敏聚酰亚胺市场正致力于提升材料的性能与适应性,以满足高科技应用领域的不断增长需求。近年来,该领域在材料改性、涂布工艺以及分子设计等方面取得了显著突破,显著增强了光敏聚酰亚胺的光敏性、耐热性和机械强度。这些技术创新使其在半导体制造、柔性电子设备、微机电系统(MEMS)以及高密度电路封装等领域得到了广泛应用。此外,结合先进的光刻技术和纳米制造技术,光敏聚酰亚胺的图案分辨率与加工精度得到了进一步优化,这为其在未来5G通信、人工智能以及物联网设备中的应用奠定了坚实基础。随着这些领域的持续发展,光敏聚酰亚胺的市场前景将更加广阔。据尚普咨询统计,2018年到2024年,全球PSPI市场规模自2.22亿美元增长至6.76亿美元,年复合增长率(CAGR)为20.39%。全球PSPI的领头企业主要是Toray、Fujifilm和HD Microsystems,占据大部分市场份额,行业集中度很高。

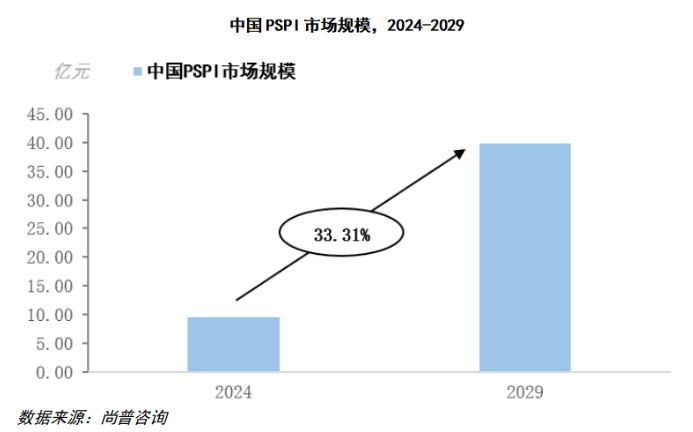

我国PSPI行业尚处于起步阶段,目前虽部分企业已经掌握部分产品生产技术,如鼎龙股份,明士新材料、波米科技等,但高端需求仍高度依赖进口。中国市场在过去几年变化较快,以中国占全球市场的比重估算,2024年市场规模约为9.46亿元,预计2029年将达到39.85亿元,年复合增长率(CAGR)为33.31%。

(一)低温固化合成趋势

为突破传统聚酰亚胺(PI)必须经过300℃以上高温热处理才能完全酰亚胺化的技术限制,以满足先进封装领域对热敏感器件的严苛要求,发展低温固化合成技术已成为产业关键攻关方向。该技术旨在将固化温度窗口系统性地降至300℃以下,其中在230-250℃区间内固化可基本满足3D封装等应用需求,避免高温对器件造成损伤;而进一步将温度优化至180-205℃,则能获得综合性能更优的材料。低温固化不仅能直接解决高温工艺带来的器件可靠性与副产物控制难题,还能显著改善其前驱体聚酰胺酸(PAA)溶液储存稳定性差、不易运输的产业化瓶颈。因此,在先进封装国产化替代的迫切需求下,攻克低温固化技术是打破国外高端产品垄断、提升本土供应链竞争力的必然技术路径。

(二)绿色环保趋势

面对全球日益严格的环保法规与可持续发展的产业共识,聚酰亚胺生产的绿色化转型正成为不可逆转的行业趋势。未来技术发展将聚焦于构建覆盖全生命周期的环境友好型生产体系,核心路径包括:通过开发高效催化剂来优化工艺,以降低能耗并提高产率;推动原料源头革新,积极研发基于可再生资源的生物基合成技术,以减少对石油基原料的依赖并降低碳足迹;同时,加强生产过程中废物与溶剂的回收及循环利用技术,实现资源闭环。这一综合性转型不仅是为了满足合规要求,更是通过减少有害化学品使用、提升资源效率来降低长期生产成本、增强产业可持续竞争力的战略选择。

(三)介电常数降低趋势

随着集成电路持续向高密度、高频高速方向发展,信号传输延迟(RC延迟)已成为制约性能提升的核心瓶颈之一。开发低介电常数聚酰亚胺,是应对这一挑战的关键材料解决方案。信号延迟时间与层间绝缘材料的介电常数成正比,而传统PI的介电常数(3.0-3.5)已难以满足尖端芯片对高速互连的需求。因此,产业界正致力于将材料的介电常数显著降低至2.0-2.5的区间,以有效抑制布线间因尺寸微缩而加剧的电感-电容效应,从而减少信号迟滞、提升传输速度。这一性能演进直接支撑着超大规模集成电路向更小节点、更高性能的纵深发展,是聚酰亚胺材料在高性能计算、5G/6G通信等前沿领域保持不可或缺地位的技术基石。