【尚普研报】2025年中国氧传感器行业产业链、市场规模、竞争格局及发展趋势分析

发布日期:2026-01-12 浏览量:8

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。传感器一般包含敏感元件、转换电路和接口电路。敏感元件负责信号采集;转换电路则根据嵌入式软件算法,对敏感元件输入的电信号进行处理,以输出具有物理意义的测量信息;最后通过接口电路与其他装置进行通信。此外,根据具体应用场景的不同需要,传感器还集成其他零部件,不断延伸传统传感器的功能。

传感器有多种分类标准,如被测量、技术原理、敏感材料、应用领域、使用目的等。例如,按照被测量,传感器可以分为压力传感器、加速度传感器、温度传感器、流量传感器、湿度传感器、气体传感器等。

氧传感器属于气体传感器,是利用陶瓷敏感芯体测量汽车尾气和大气的氧浓度差,从而监测燃烧空燃比,并将空燃比信号转变为电信号输入 ECU,对喷油量和时间进行修正,实现空燃比反馈控制,进而实现尾气排放达标的核心器件。目前,汽车市场是全球应用氧传感器的最大市场之一。

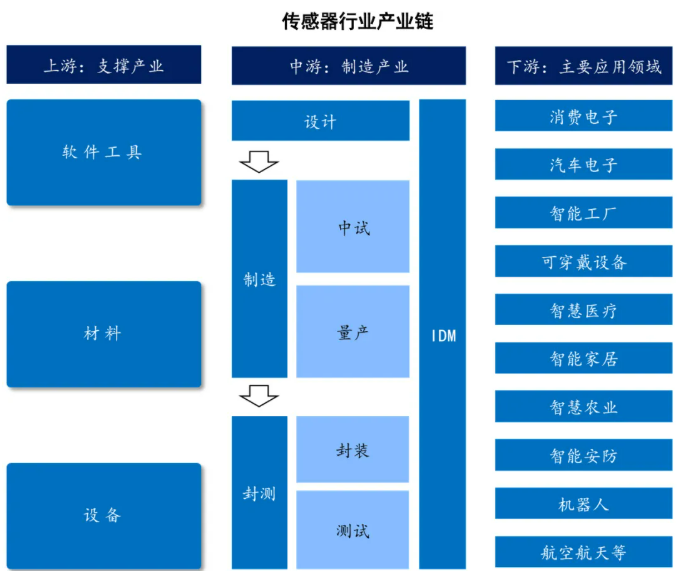

氧传感器产业链同传感器产业链。传感器产业主要是伴随着集成电路产业发展起来的,全产业可以分为上游支撑产业、中游制造产业以及下游应用三个部分。

传感器上游支撑产业主要包括设计工具EDA、IP以及制造用材料和设备等。中游制造产业又可以分为设计、制造和封测三个环节。设计环节:传感器技术涉及机械、材料、物理、化学、生物等多学科领域,学科交叉性很强,研究难度较大,量产周期长。制造环节:制造是基于半导体制造技术发展起来的,整个制造流程涉及光刻、刻蚀、薄膜沉积等工艺。封测环节:传感器封测与集成电路封测一样,分为封装和测试两个环节。下游应用领域包括消费电子、汽车电子、智能工厂、可穿戴设备、智慧医疗等,传感器在这些领域中发挥着关键作用,帮助产业实现智能化和自动化。

上游半导体材料、核心设备、设计工具的供应能力是传感器产业链运转的前提。目前国际市场半导体领域垄断性较高,叠加贸易摩擦等外部因素,上游核心资源的进口依赖可能导致中游制造环节面临产能受限、交付延迟等风险,直接制约全产业链的规模化发展。而国内半导体行业进口替代进程的推进(自主研发能力提升、与国际差距缩小),正逐步改善上游供给的稳定性,为传感器中游制造环节提供持续、可靠的生产保障,降低产业链 “卡脖子” 风险。

下游消费电子、汽车电子、智能工厂、智慧医疗等领域的景气度直接决定传感器的市场需求体量。尽管汽车市场整体增速放缓,但消费者对汽车安全、环保、节能、舒适性能的升级需求,推动汽车更新换代加速,直接拉动汽车电子领域对传感器的刚性需求(如氧传感器、压力传感器等);同时,消费电子的智能化升级、智能工厂的自动化改造、可穿戴设备与智慧医疗的快速普及,持续拓宽传感器的需求边界,为全产业链提供稳定的增长动力。

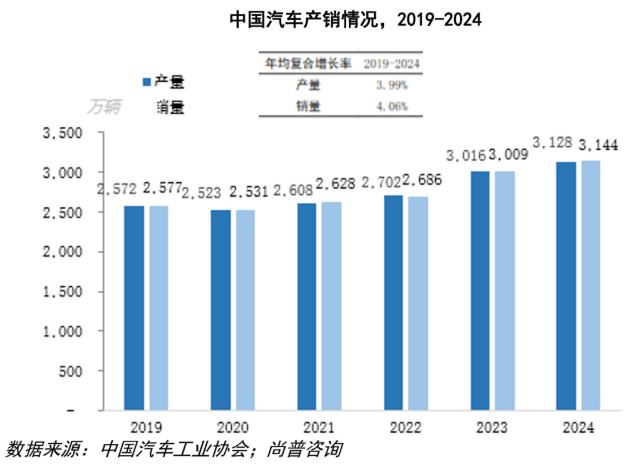

目前,汽车市场是氧传感器应用的最大市场之一。伴随我国国民经济的稳步发展,汽车产业作为国民经济的重要支柱性产业,其战略地位与核心作用持续凸显,整体保持稳健发展态势。在新能源汽车产业快速崛起、政策端消费刺激举措持续落地等多重积极因素驱动下,我国汽车产销量实现持续稳步增长。根据中国汽车工业协会统计数据,2019 年,我国汽车产量与销量分别达到 2,572 万辆、2,577 万辆;截至 2024 年,产销量已稳步攀升至 3,128 万辆、3,144 万辆,同比分别增长 3.72%、4.46%。

对汽车而言,为满足环保部门日益严格的排放要求,氧传感器在新车配套市场、售后配套市场均逐步得到广泛应用。汽车对氧传感器的需求量由排气管决定,一根排气管需装2只氧传感器,目前大排量汽车普遍有两根排气管,那么一辆汽车就需要4只氧传感器。按照平均每辆汽车匹配2只氧传感器测算,我国每年新车配套市场氧传感器的需求量约6,000万只以上;在售后配套市场,根据公安部公布数据,2024 年我国机动车保有量达4.53亿辆,其中汽车3.53亿辆,按照汽车氧传感器平均5年更换一次、平均每辆汽车至少2只氧传感器测算,我国每年售后配套市场氧传感器的需求量达到14,000 万只以上。综上,按照每只 50元计算, 每年我国氧传感器的市场规模为100亿元以上。

我国传感器市场近年虽实现快速增长,但在核心技术层面与日本、美国、德国等国家仍存在差距。核心原因在于国内传感器尚未形成规模化应用优势,导致其感知信息处理、智能化集成及网络化互联等关键技术发展滞后,中高端产品市场仍高度依赖进口。

在氧传感器细分领域,国家政策给予明确支持:工信部 2021 年 1 月发布的《基础电子元器件产业发展行动计划(2021-2023 年)》中,明确提出 “重点发展小型化、低功耗、集成化、高灵敏度的敏感元件,以及温度、气体等类别高端传感器”,为国产氧传感器的技术突破与进口替代创造了良好政策环境,推动行业研发与产业化进程持续提速。

但从市场应用来看,整车企业对氧传感器的可靠性、耐候性及一致性提出严苛要求,导致国内多数企业的产品目前仍局限于工业氧检测等非汽车领域,汽车用氧传感器市场渗透率较低。长期以来,该细分市场被博世、特殊陶业等国外头部企业垄断。面对国际竞争压力,国内企业需加快拓展终端应用场景,持续优化生产工艺、提升产品核心性能,以突破外资企业市场垄断,推进国产替代进程。

(一)博世

博世是全球第一大汽车技术供应商,同时也是全球最大的包装机械生产商。博世的业务范围涵盖了汽车技术、工业技术、建筑技术等。博世的产品具体包括发动机管理系统、安防系统、电气装置、汽车电子驱动、燃油喷射技术及检测设备等,并提供系统解决方案。

(二)特殊陶业

特殊陶业全称日本特殊陶业株式会社,成立于1936年,主要专注于火花塞及相关陶瓷产品的制造与销售,是全球领先的汽车零部件供应商之一。特殊陶业产品主要包括火花塞、传感器和切削工具。近年来,特殊陶业开始将生物陶瓷产品应用于医疗、环境和能源等多个领域。

(三)联德电子

联德电子全称常州联德电子有限公司,成立于2006年,联德电子专注于氧传感器研发和生产,技术实力雄厚,是国家强基工程和江苏省重大科技成果转化项目的承接单位;“新颖管式”、“集成片式”、“五线宽域”、“智能氮氧传感器”的国家发明专利拥有者;2016年建立省级技术研究中心。联德电子产品核心器件全部为自主研发制造,在核心精细陶瓷技术的研发上始终追求国际水准,产品涵盖了第一代产品的管式无加热,第二代产品管式带加热,第三代产品管式快速加热,第四代产品片式集成加热,第五代产品5线宽域到第六代智能氮氧传感器。

(四)安培龙

安培龙全称深圳安培龙科技股份有限公司,成立于2004年,2023年在创业板上市。安培龙是一家专业从事热敏电阻及温度传感器、氧传感器、压力传感器研发、生产和销售的国家级高新技术企业。经过多年的陶瓷工艺技术积累,安培龙拥有从陶瓷材料研发到热敏电阻及传感器生产制造的完整产业链,在材料配方、陶瓷基体制备、成型、烧结、印刷、封装等方面均拥有自主研发能力和核心技术。安培龙聚焦传感器领域,践行进口替代路线,行业和产品不断拓展融合发展,产品布局包括成熟产品线温度传感器和热敏电阻,战略产品线陶瓷电容式压力传感器及储备产品线MEMS 压力传感器、氧传感器、氮氧传感器、硅微熔压力传感器等。

(一)政策法规驱动传统交通领域需求刚性增长

随着国六b、摩托车国四排放标准全面落地,叠加全球碳中和政策推进,氧传感器在汽车和摩托车领域的应用将保持快速增长。此外,除汽车、摩托车市场外,伴随物联网的发展,氧传感器将在可穿戴设备、医疗设备等领域得到拓展应用。

(二)技术迭代聚焦高精度、抗劣化

为满足日趋严格的废气排放法规,氧传感器正朝着高精度、快响应方向发展,以提高测量、反馈信号的精确度,增强对瞬时排气变化的反馈控制能力,助力整车排放达标。

同时,针对汽油、机油中铅、硫、磷等杂质导致的传感器性能劣化问题,以及灰尘、油、硅等成分造成的保护层与电极堵塞问题,行业将持续改进保护层材料,提升元件抗劣化能力;此外,为适配汽车 500℃-800℃的高温工作环境及气候温度波动影响,行业正通过材料改良扩大传感器工作温度范围,增强环境适应性与稳定性。

(三)传感器向微小型化发展

传统传感器一般体积较大、功能不完善,难以满足便携设备、可穿戴设备等下游应用领域不断升级的消费需求,导致应用领域受限。随着微电子工艺、微机械加工和超精密加工等先进制造技术的发展及新材料的应用,传感器中敏感元件、转换元件和调理电路的尺寸正在从毫米级步入微米甚至纳米级。