2026年首家IPO终止企业出现!过会后超两年未能提交注册

发布日期:2026-01-13 浏览量:3185

珠海市赛纬电子材料股份有限公司

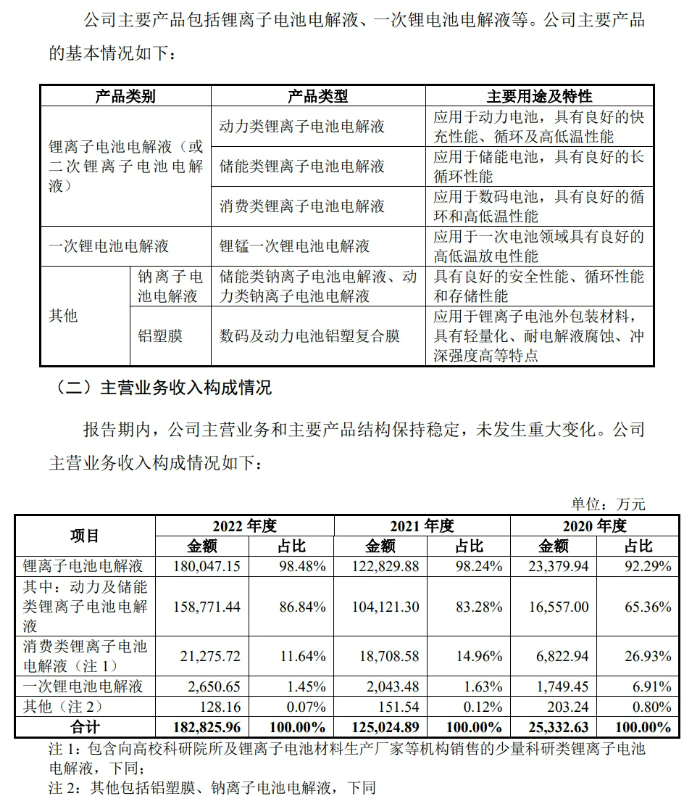

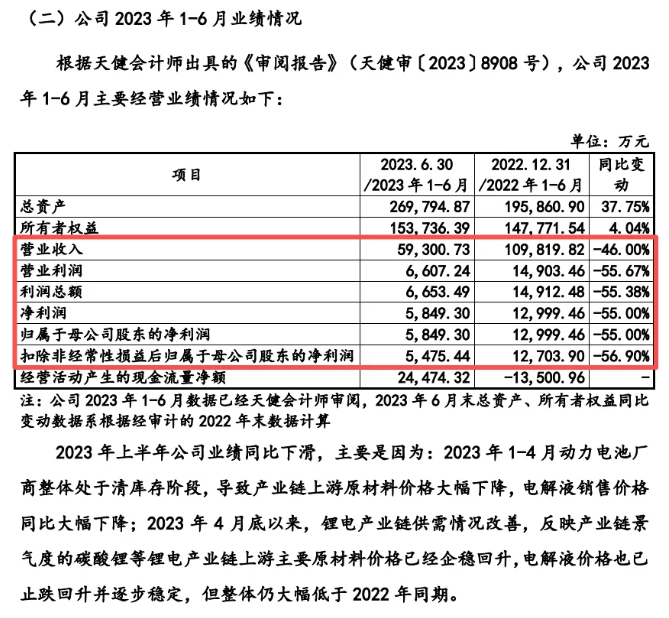

此次IPO并不是珠海赛纬第一次冲击资本市场。珠海赛纬首次冲刺资本市场始于2016年,当年11月17日,公司向中国证监会报送创业板IPO申报文件,12月2日预披露招股说明书。然而,在2017年9月13日中国证监会创业板发行审核委员会2017年第71次发审委会议上,公司IPO申请未获通过,首次闯关失败。 此次发审委核心问询围绕公司与第一大客户兼第一大供应商沃特玛的合作展开,同时关注收入确认相关问题,具体可总结为两大核心方向: 1.合理性与重要性:说明沃特玛既是第一大客户(2015-2017年1-6月销售收入占比11.63%、45.93%、47.46%)又是第一大供应商(2017年1-6月采购占比47.98%)的合理性、必要性,以及对公司后续经营的重要性。 2.款项抵扣的会计影响:公司向沃特玛采购六氟磷酸锂的款项直接从应收销售款项中抵扣,需说明该操作对报告期现金流量表、利润表的影响,以及相关会计处理是否准确反映经济业务。 3.定价合理性与合作模式实质:解释向沃特玛采购六氟磷酸锂价格远高于市场平均价的原因,说明销售产品定价方式,并据此判断合作模式属于商品买卖还是委托加工;同时说明原材料价格波动是否影响销售价格,结合风险和报酬转移条件进一步明确交易实质。 4.经营依赖风险:从销售、采购双维度分析公司生产经营对沃特玛是否存在依赖。 1.收入确认政策一致性:结合与沃特玛的采购订单、销售补充协议,说明报告期实际执行的收入确认政策(合同约定发货后买方签收验收合格或验收期满无异议确认收入)与披露政策是否一致,同时说明2015年度与沃特玛销售业务的首次确认时间。 2.商业承兑汇票列报:说明报告期末已背书或贴现但资产负债表日尚未到期的商业承兑汇票的列报方式。 3.合作可持续性与交易实质:进一步说明与沃特玛销售、采购业务的可持续性及交易实质。 此外,发审委均要求保荐代表人对上述所有问题发表核查意见,其中针对收入确认还特别要求核查收入确认政策披露的充分性、准确性,以及与收入确认相关的内部控制有效性。 时隔五年后,珠海赛纬再次启动IPO进程。2023年9月15日,公司获深交所上市委审议通过,但此后迟迟没有进展,直至此次主动撤回而终止。 第二次IPO上会审核时,上市委会议现场问询的核心内容聚焦珠海赛纬两大关键问题: 1.客供配方模式的核心价值与合作可持续性问题:发行人主营锂离子电池电解液研发、生产和销售,核心客户宁德时代、亿纬锂能等自身具备电解液配方体系,报告期内客供配方模式收入占比分别为48.17%、48.05%、46.80%。监管层要求发行人说明核心技术、工艺流程在客供配方产品生产中的具体应用;结合电解液生产准入门槛与竞争壁垒,说明该模式下与核心客户合作的稳定性、可持续性及被替代风险,并要求保荐人发表明确意见。 2.2023年业绩下滑成因与持续风险问题:发行人2023年上半年营业收入5.93亿元(同比降46.00%)、扣非归母净利润5475.44万元(同比降56.90%),预计全年销售收入17.08亿元(同比降6.94%)、扣非归母净利润1.22亿元(同比降40.32%)。监管层要求发行人结合市场需求、原材料及产品价格波动、同行业可比公司情况,说明上半年业绩大幅下滑原因、全年盈利预测编制的审慎合理性,以及业绩是否存在持续下滑风险、经营环境是否出现重大不利变化,并要求保荐人发表明确意见。

一、与沃特玛合作的合理性、实质及依赖风险问题

二、收入确认相关问题(聚焦沃特玛业务)