在新 “国九条” 及资本市场 “1+N” 系列政策持续发力下,2025年A股再融资市场迎来全面复苏与结构性升级,发行规模、市场活跃度、品种创新等多维度均实现突破性发展,成为资本市场服务实体经济的核心力量。2025年,共计167家再融资完成发行上市(以上市日为统计口径、不含配套融资),其中定增123家,可转债44家,累计融资额高达7,699.25亿元。三大交易所共计受理258家上市公司的再融资申请,远超2024全年受理数量。195家企业再融资申请获审核通过,无一被否。企业再融资终止数量较去年同期下降67.03%。与往年一样,2025年再融资上市发行数量继续显著高于IPO上市数量,这一现象凸显了再融资在资本市场资源配置中的重要地位,也反映出上市公司通过存量优化实现高质量发展的强烈诉求。

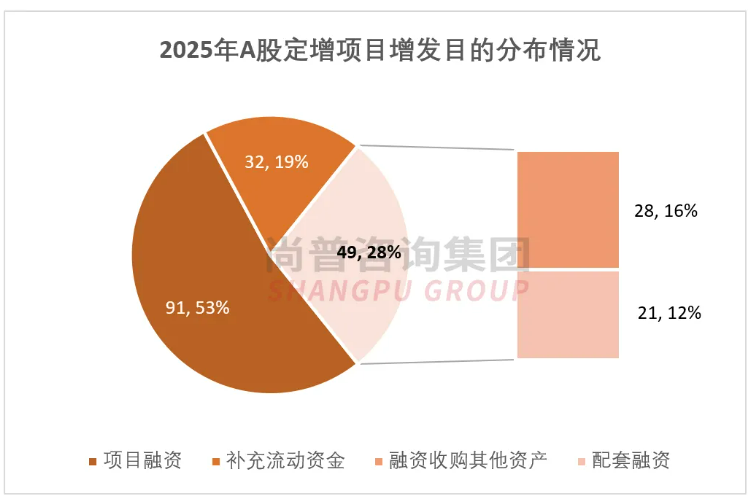

Wind数据显示,2025年完成发行上市的再融资企业共计167家(以上市日为统计口径),其中增发123家、可转债44家,累计融资额达7,699.25亿元。2025年度A股无配股及优先股融资。增发方面(不含融资收购资产及配套融资),2025年123家上市发行的企业均为定向增发,成为A股再融资市场的绝对主导力量。从募资规模来看,国有大型银行的定增项目获财政部与监管层支持,4家银行合计融资规模达5200亿元,且均用于补充流动资金。其中,中国银行以1650亿元的融资额成为2025年“定增王”;另,邮储银行募资1300亿元、交通银行募资1200亿元、建设银行募资1050亿元。在剔除四家银行大额定增后2025年发行规模为1,867.92亿元,相较2024年上升61.75%。此外,在“并购六条”政策推动下,借助定增收购资产以拓宽业务版图的上市公司也不在少数。Wind数据显示,2025年在已完成的172单定向增发案例中(含融资收购资产及配套融资),有28单为融资收购其他资产,21单为配套融资,两者占比近三成。

可转债方面,2025年上市发行的44家企业中,定向可转债4家、公开可转债40家;累计融资额达631.33亿元,同比增加30.77%。

值得注意的是,定向可转债早期是作为上市公司并购重组的支付工具,之后陆续放开募集资金用途限制,允许企业发行融资类定向可转债。2025年6月,由主板上市公司保利发展发行的保利定转上市,成为资本市场首单现金类定向可转债项目,也是定向可转债在并购重组运用之后,在再融资领域的一次新的尝试,为房企上市公司融资提供了新的融资渠道选择。

目前,北交所也将融资定转作为重点发展方向,明确表示支持上市公司结合自身实际,通过定向发行可转债募集资金,或在并购重组交易中使用多元融资工具,有效对冲风险。由优机股份发行的优机定转于2025年9月上市,同时标志着北交所定向可转债迎来“破冰”。后续,预计定向可转债有望逐步成为上市公司常态化融资工具之一。

作为募投咨询领域的头部机构之一,2025年尚普咨询服务项目涵盖定增(含并购配套融资)、可转债等,在硬科技、高端制造、新能源等战略新兴产业形成标杆案例,全年上市发行项目排名第一。2025年,A股IPO融资规模1,317.71亿元,较2024年增长95.64%;IPO融资家数116家,同比增长16%。再融资融资规模7,699.25亿元(以上市日为统计口径,不含融资收购资产及配套融资),同比增长365.10%;融资家数167家,显著多于IPO,反映了存量上市公司的持续发展需求。2020年注册制改革突飞猛进,率先试点的科创板和创业板随之掀起上市浪潮,带动IPO的数量和募资额创出新高。2021年IPO创下523家的峰值,2022年融资额突破5800亿元。但自2023年8月27日证监会提出“阶段性收紧IPO节奏,促进投融资两端的动态平衡”开始,A股IPO融资规模较此前大幅下降。2024年、2025年A股IPO家数稳定在100家左右。

近年来,监管层多次强调“提高上市公司质量”,通过再融资(如增发、可转债、配股等)和并购重组支持优质企业扩张,同时收紧IPO审核标准(如提高盈利门槛、加强信息披露监管),形成“扶优限劣”的差异化监管格局,本质是让市场资源从 “分散的低效主体” 向 “集中的高效主体” 转移,提升整个市场的资源利用效率。根据近五年(2020-2025年)A股市场数据来看,除了2020年,A股再融资上市发行家数均显著高于IPO家数。在2025年出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中,证监会主席吴清发表题为《提高资本市场制度包容性、适应性》的署名文章。提出要持续深化并购重组市场改革,提升再融资机制灵活性、便利度,支持上市公司转型升级、做优做强,发展新质生产力,助力培育更多世界一流企业。质地优良上市公司可通过定增、可转债等再融资方式提升企业可持续发展能力,优化产业链布局,实现转型升级。对于自身盈利能力一般、合规性存短板的非上市公司,被上市公司并购重组、成为其业务板块的一部分,就成了更现实的选择。这种模式下,非上市公司可借助上市公司的资本平台、管理经验、渠道资源实现跨越式发展,而上市公司则通过并购快速补齐业务短板,最终实现 “双赢”。从国际经验看,这一现象是资本市场从“增量扩张”向“存量优化”转型的必经阶段,长期来看有助于构建更健康、可持续的资本市场生态。

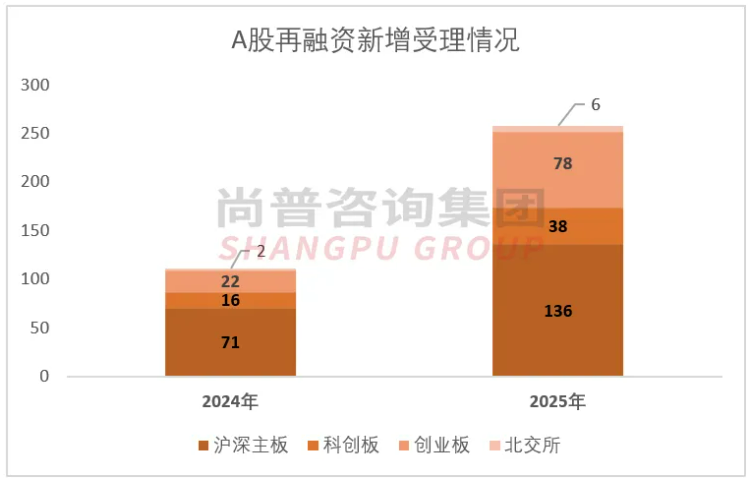

据沪深北交易所官网显示,2025年三大交易所共计受理258家上市公司的再融资申请,其中,主板136家、科创板38家、创业板78家、北交所6家。新增受理量较2024年大幅增长132.43%。

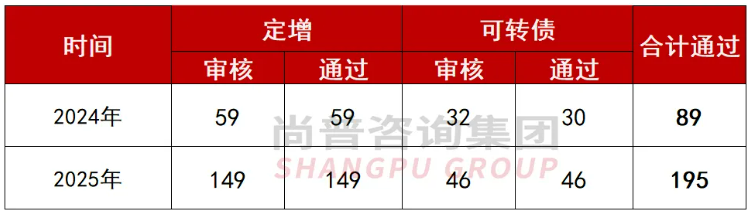

从融资方式来看,年内再融资受理主要类型为定增,共187家采用该方式进行再融资,其中用23家适用简易程序。此外,公开可转债64家、定向可转债5家(华发股份、威博液压、万通液压、优机股份、克莱特)、配股1家(鸿特科技)、优先股1家(招商蛇口)。2025年9月,深交所受理了年内首单优先股项目,招商蛇口拟募集资金82亿元用于建设北京、上海、广州、深圳、成都、西安、郑州等城市的11个房地产开发项目。此次融资既是响应国家“保交楼”政策的具体实践,也是企业优化资本结构、巩固核心业务优势的战略举措。2025年,共195家企业再融资审核获通过,同比增长119.10%,其中,主板116家、科创板40家、创业板36家、北交所3家。从再融资类型来看,定向增发149家、可转债46家。注:北交所再融资无需上市委员会审议,以企业提交注册日期为统计口径。值得一提的是,2025年3月31日,晶华新材以简易程序向特定对象发行股票获审核通过,公司定增申请从受理到过会仅耗时7天。年内卓越新能、风神股份、梅轮电梯等上市公司也通过“小额快速”机制实现“闪电”过会,充分体现了资本市场改革下该机制的成熟运作。审核通过率方面,2025年未有再融资企业上会被暂缓审议或否决的情形,审核通过率100%,2024年同期2家企业可转债上会被否决。

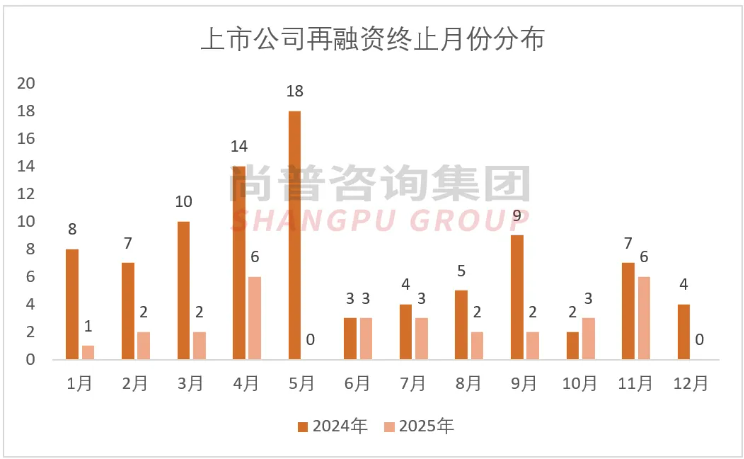

2025年再融资终止数量也明显改善。据三大交易所官网显示,年内30家上市公司再融资终止,且均为主动撤回,较去年同期下降了67.03%。

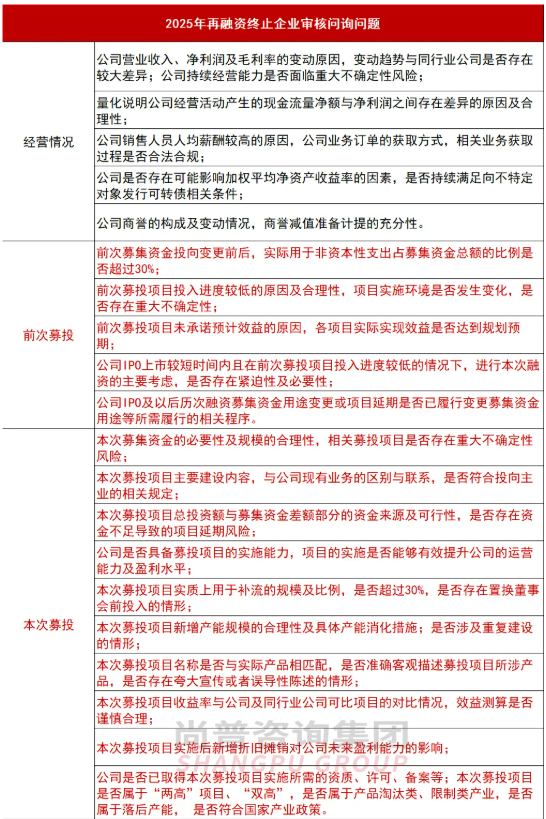

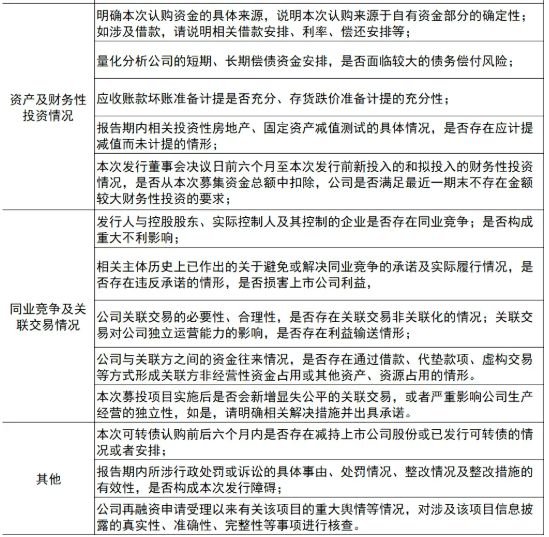

根据现有公开问询函披露,对于终止企业,再融资审核过程中问询重点主要涉及公司经营情况、募投情况、资产及财务性投资情况、同业竞争及关联交易情况等方面。其中,募投项目始终是监管层的核心关注点:公司前次募投项目的实施效果,包括项目进度、效益测算、变更情况等;本次募资的合理性与必要性、是否投向主业、新增产能及消化情况、非资本性支出占比等成为高频问题。值得一提的是,深交所于2025年6月发布《发行上市审核业务指引第8号——轻资产、高研发投入认定标准》,符合标准的上市公司不再受30%补流限制,利好创业板后续再融资,促进科技型上市公司做优做强,服务新质生产力发展。

上述多个问询案例显示,募投项目问题已成为影响上市公司再融资进程重要原因。如部分上市公司前次募投项目未达预期实施效果,与规划进度、效益测算存在差异;公司未能结合现有资金规模、未来现金流入净额、各项资本性支出等,充分论证本次融资规模的合理性;在募投项目中,实质上用于补充流动资金的规模及比例未清晰说明;募投项目新增产能消化措施及风险揭示不充分等。

2025年5月,证监会发布修订后的《上市公司募集资金监管规则》,强调募集资金使用应专款专用,专注主业,支持实体经济发展;从严监管募集资金用途改变和使用进度缓慢;强化募集资金安全性;提升募集资金使用效率等。

在严监管背景下,上市公司再融资应审慎规划募投项目,聚焦主业、充分论证项目可行性并强化资金管理与信息披露等。

在新“国九条”及资本市场“1+N”系列政策的持续政策端的持续发力下,资本市场基础制度和监管底层逻辑得到全方位重构,多层次市场体系更加完备,市场功能不断健全,市场韧性明显增强,市场生态持续净化。

2025年以来A股再融资市场活跃度显著提升,新增受理、上会数量、发行规模均同比大幅增加。同时,再融资市场实践日益丰富,尤其是定向可转债品种实现突破。针对科技型上市公司,监管层加大再融资支持力度,支持新质生产力发展。

近年来,A股再融资上市发行家数均显著高于IPO家数。再融资规模增长主要由定增贡献,配股、优先股等工具仍为小众补充,IPO市场则因审核趋严维持平稳。从国际经验看,这一现象是资本市场从“增量扩张”向“存量优化”转型的必经阶段,长期来看有助于构建更健康、可持续的资本市场生态。未来,中国IPO与再融资市场将在一个更理性、更可持续的水平上动态平衡,资源向真正优质的、符合国家战略的企业集中,融资将更多用于技术研发、产能升级及实体并购等。