净利润3600万,更换券商改道北交所!

发布日期:2026-03-26 浏览量:1405

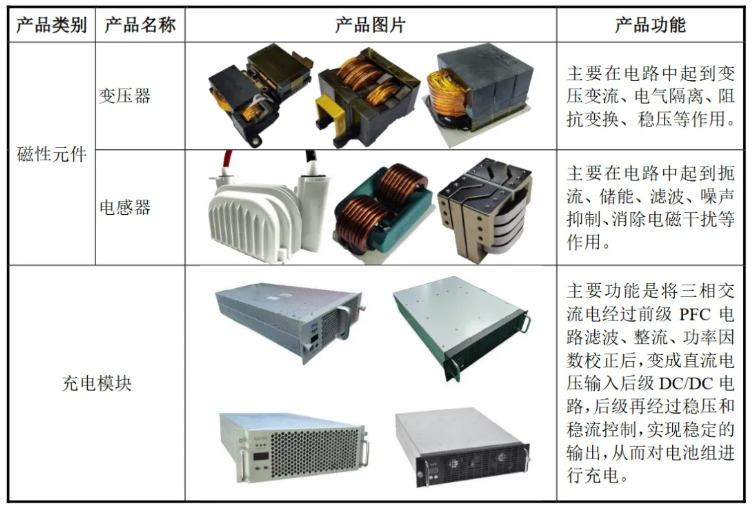

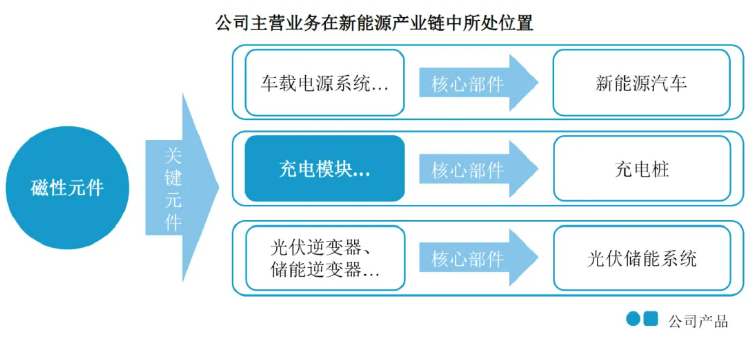

公司是一家专注于工业级、车规级磁性元件和新能源汽车充电桩电源模块研发、生产与销售的高新技术企业,产品广泛应用于新能源汽车、充电桩、光伏储能、数据通信等战略新兴产业。

磁性元件是实现电能转换、电气隔离与储能滤波等功能的关键零部件,新能源汽车充电桩电源模块(简称“充电模块”)是新能源汽车充电设备电力变换与能量控制的核心部件,均直接影响终端产品安全运行和能量转换效率,对产品的可靠性和性能指标要求较高。

在磁性元件行业,公司目前主要专注于国内市场,

公司凭借多年的技术积累、高效的开发能力和优越的产品性能,与各领域优质客户建立了长期稳定的合作关系,

未来公司将依托先进技术和产品以及智能制造能力助力新能源行业往高转换效率、高功率密度、高集成化方向发展。

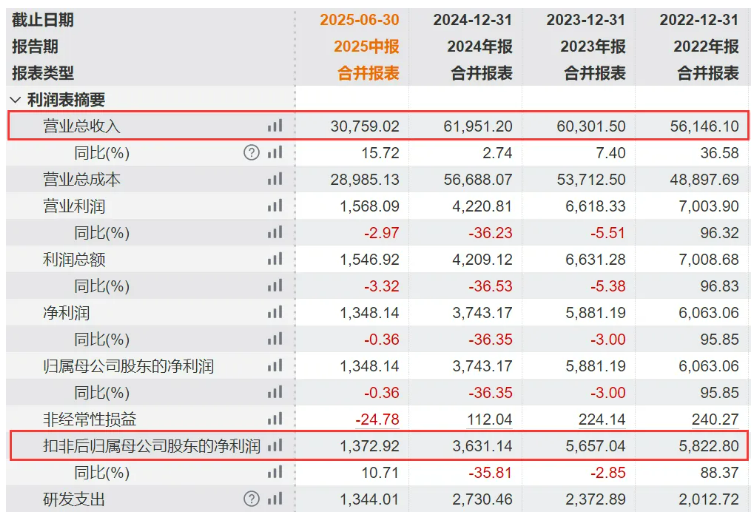

申报材料及前次审核问询回复显示:(1)光伏行业产能过剩具有结构性特点,逆变器产业环节影响较小;2023年三季度,受下游逆变器厂商需求减缓影响,公司光伏磁性元件收入增速较上半年放缓。(2)发行人一般在下游车载电源新一代大功率产品推出次年前完成同功率等级磁性元件出货;2023上半年,公司新能源汽车、数据通信领域磁性元件收入同比下滑44.42%、17.68%。

请发行人:

请保荐人、申报会计师发表明确意见。

申报材料及前次审核问询回复显示:(1)报告期内发行人磁性元件主营业务成本中外协成本占比分别为18.14%、23.80%、24.76%、26.76%,发行人对前五大外协供应商的采购集中度较高,各期采购比例为82.16%、89.07%、90.89%、91.89%。(2)报告期内存在部分外协供应商主要为发行人服务的情形,发行人对其采购金额占其销售金额的比例超过50%,上述外协供应商与发行人前员工、供应商存在资金流水往来。此外,发行人称报告期内存在部分普通基层生产线员工,从发行人处离职后到外协供应商任职情形,外协供应商向其发放工资。(3)报告期内部分外协供应商在成立当年或次年即与发行人发生交易,例如深圳市鸿立升科技有限公司,其由前员工吴小伟创立。上述外协供应商同时又主要为发行人提供服务。(4)发行人取得主要为其提供服务的外协供应商的经营数据,称其不存在经营亏损情况。但部分外协供应商的净利润处于盈亏平衡线,且与其收入规模不匹配,发行人未充分说明相关外协供应商盈利能力的合理性,是否存在替发行人承担成本费用的情形。

请发行人:(1)说明报告期内部分员工从发行人处离职后到外协供应商任职的原因及合理性,涉及的员工数量、在发行人处工作的时间及岗位、离职前后的工作地点,发行人与相关外协供应商在人员、生产经营方面的独立性。(2)

申报材料及前次审核问询回复显示:(1)2021年至2023年1-6月发行人新能源汽车磁性元件的毛利率分别为28.32%、31.23%、31.35%,高于同行业可比公司可立克汽车电子磁性元件的毛利率,也高于具备磁芯生产能力且同时从事磁性元件生产的上市公司,例如横店东磁。(2)报告期内发行人新能源汽车磁性元件的毛利率持续提升,发行人称主要是该产品的主要原材料以及销售价格同时增长,但未说明销售价格增长幅度超过原材料价格增长幅度的原因及合理性。(3)报告期内发行人光伏储能磁性元件的毛利率分别为25.24%、28.50%、25.84%、25.61%,高于可立克、伊戈尔在光伏储能应用领域的毛利率。(4)报告期内,发行人应用于数据通信领域的磁性元件收入持续下滑,但毛利率从16.86%上升至22.67%。(5)发行人称,公司充电模块销售收入构成主要由15kW、20kW构成,随着产品迭代15kW充电模块应用越来越少,对公司收入贡献也逐步下降。但报告期各期发行人公司15kW充电模块毛利率高于20kw充电模块毛利率。

请发行人说明:(1)新能源汽车磁性元件的毛利率高于可立克、横店东磁等公司的原因及合理性;光伏储能磁性元件的毛利率高于可立克、伊戈尔等公司的原因及合理性;

请保荐人、申报会计师发表明确意见。