年入超30亿!清华博士带队,二闯IPO上会“迎考”

发布日期:2026-05-07 浏览量:1341

5月7日,深交所官网显示,上市审核委员会定于5月13日召开2026年第23次上市审核委员会审议会议,审核

公司是国内新能源商用车电驱动系统的领军企业之一,以电驱动系统相关技术创新为基础,向客户提供电驱动系统、零部件及相关技术开发与服务。

电驱动系统是新能源汽车与非道路移动机械的驱动力来源及核心关键零部件,公司秉持“安全高效定义电驱动”理念,在商用车纯电动和混合动力驱动系统领域攻克了多个技术难关,开发的核心产品和部件具有高可靠性、高效率、一体化和轻量化的优势,广泛应用于纯电动、插电式混合动力(含增程式)和燃料电池等新能源技术路线下的商用车和非道路移动机械领域,并在新能源重卡细分市场占据重要地位。

公司主营产品为新能源商用车电驱动系统,产品主要用于纯电动、混合动力和燃料电池商用车以及非道路移动机械领域。

报告期内,公司主营业务收入按产品类别的结构如下表所示:

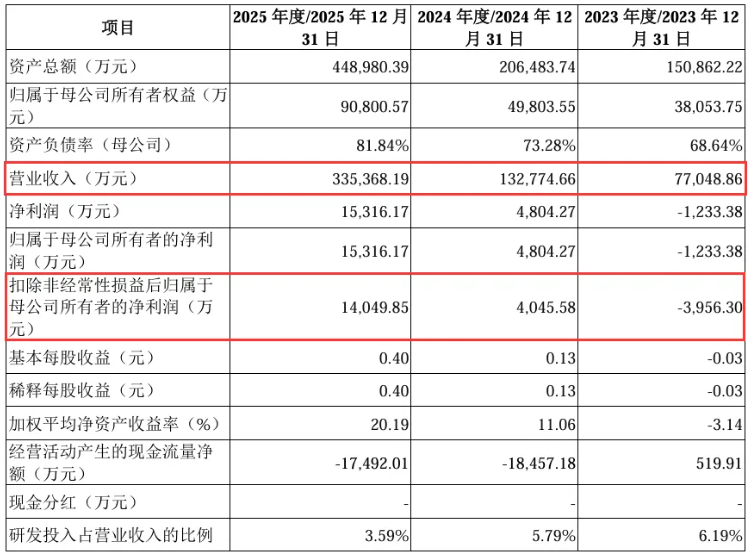

所选上市标准:预计市值不低于15亿元,最近一年净利润为正且营业收入不低于4亿元。

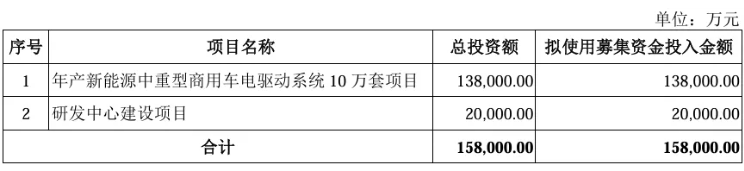

募集资金运用

清华博士带队 公司控股股东及实际控制人为李磊。 据悉, 李磊直接持有公司12,480.30万股股份,占公司发行前总股本的32.23%;李磊作为吴江千钿的控股股东间接控制公司4,418.97万股股份,占公司发行前总股本的11.41%;李磊直接及间接合计控制公司16,899.27万股股份,占公司发行前总股本的43.64%。 攻克多个技术难关 公司在电驱动系统总成架构设计、电驱动系统总成控制策略技术、电驱动专用变速器开发技术、高转矩密度高效率驱动电机技术以及控制器技术等方面形成了一系列核心技术积累。

行业领先优势明显

中国新能源商用车电驱动系统行业参与者包括整车企业和第三方电驱动系统供应商,国内新能源重卡电驱动系统市场的主要参与者包括绿控传动、特百佳和法士特等。

随着我国商用车产业转型升级并向新能源技术应用方向发展,中国新能源商用车电驱动系统市场需求持续增加。公司现已成为徐工集团、三一集团、东风汽车、厦门金龙等新能源商用车行业龙头厂商的主流动力总成系统供应商,其中,三一集团和徐工集团在2025年新能源重卡整车销量排名中位列前两名,二者合计市场占有率达29.93%。

公司是国内新能源商用车电驱动系统的领军企业之一,在新能源重卡领域占据重要市场地位。据相关数据统计,

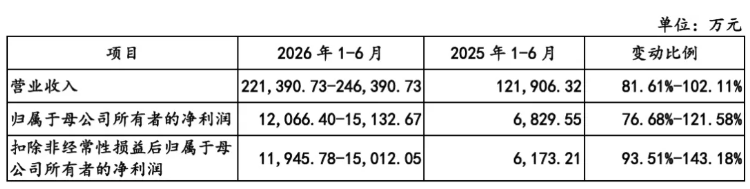

结合市场环境及公司实际经营情况,根据管理层初步测算,2026年1-6月,公司预计实现营业收入较上年同期增长81.61%至102.11%,扣非归母净利润较上年同期增长93.51%至143.18%。

凭借在新能源商用车电驱动系统领域的技术积累与市场地位,公司有望充分受益于行业增长红利,持续提升市场份额与经营业绩。

公司致力于成为世界级关键汽车部件生产商,未来将围绕研发投入、产品布局、生产制造和市场开拓等方面,进一步巩固市场地位,并不断引领行业发展。

在研发投入方面,公司将在不同应用领域有针对性地布局研发项目,实现有侧重、可持续的研发投入。在产品布局方面,公司在稳固现有优势产品市场份额的同时提前布局新产品的研发及推广,以实现新的收入增长点。

在生产制造方面,公司将坚持核心部件自主生产,并将更多生产资源集中投入到专用部件上,提升核心专用部件的生产质量与效率。在市场开拓方面,公司在植根中国市场、稳固市场地位的基础上,积极拓展海外市场,通过参与国际市场竞争进一步提升技术水平,并树立国际化的品牌形象,实现跨越式发展。

【咨询&业务合作:15951890105】