以下文章来源于PIPE投资圈 ,作者Michael Su

摘要

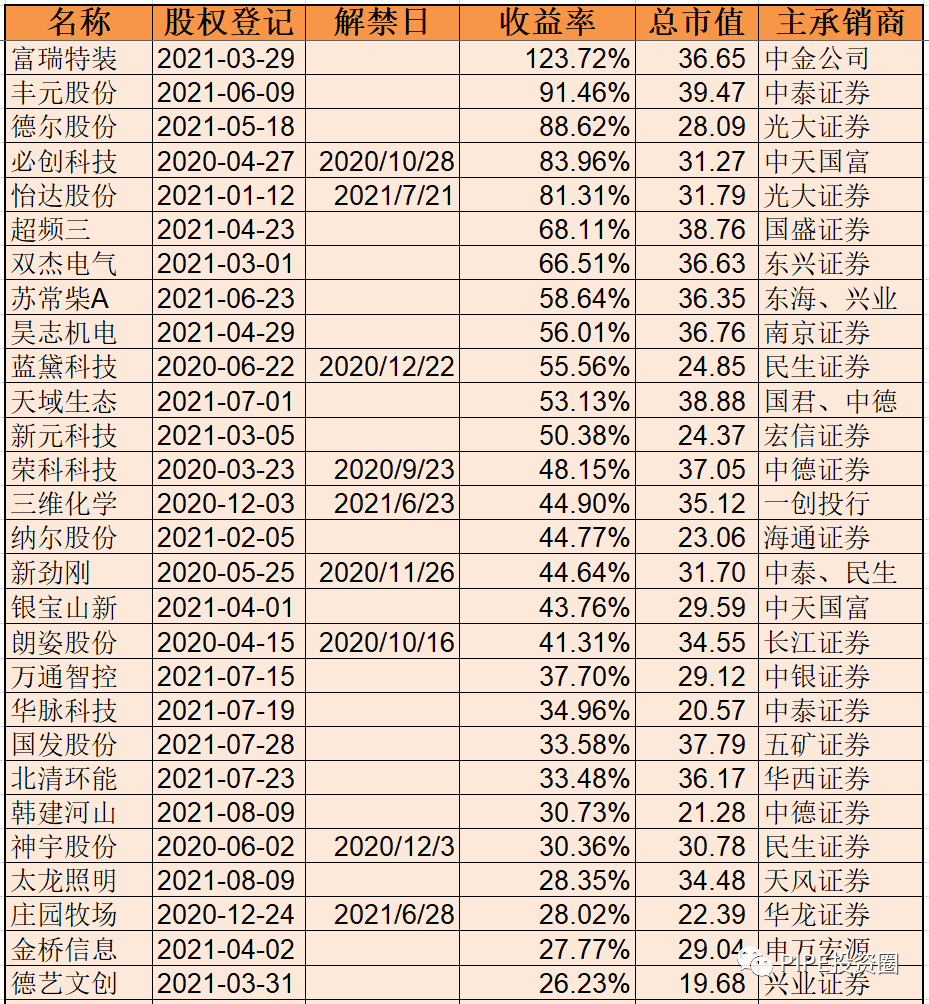

去年二级市场大小盘风格分化的极致演绎,让小市值公司的定增也备受冷落。很多定增投资机构甚至连200亿以下市值的项目都不看了。然而今年以来市场立即打脸,很多大项目开始亏钱,而小市值公司赚钱效应明显。新规以来已经有66个30亿市值项目发行成功,并且给投资人创造了不错的收益。请珍惜那些一直坚持不懈给你推介30亿小市值上市公司定增项目的券商ECM和上市公司的朋友们,有些项目值得一看!

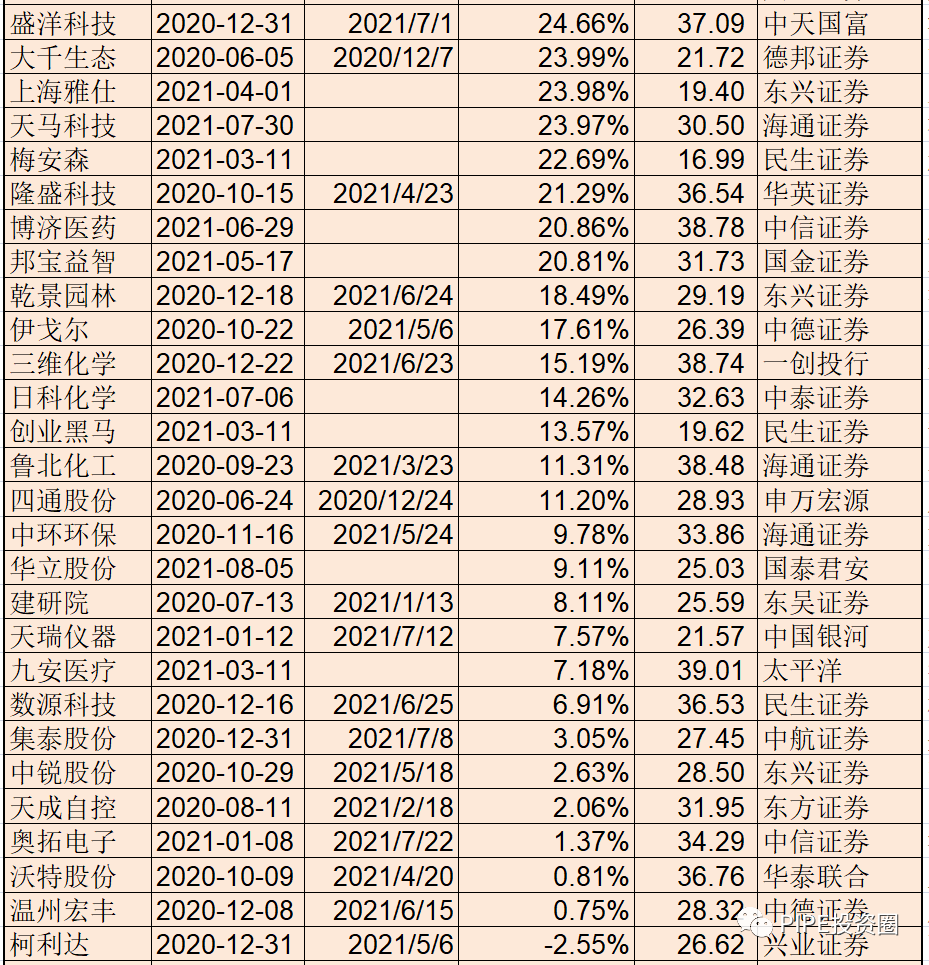

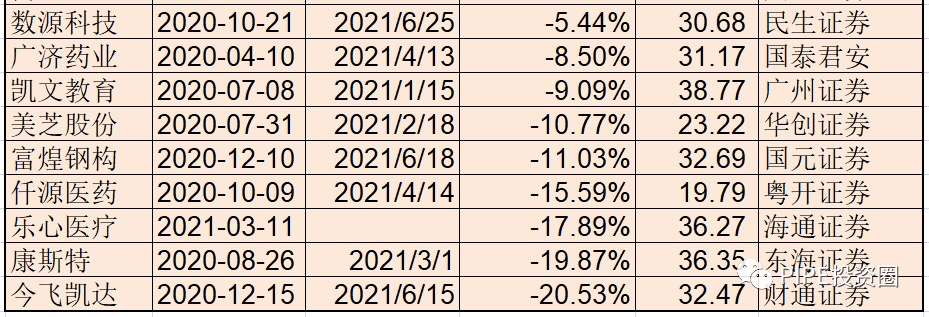

新规以来,发行时总市值40亿以下的项目共66个,37个已经解禁,29个项目尚未解禁。解禁的项目按照实际解禁收益率,尚未解禁的按照最新收盘价,目前仅10个项目浮亏,最大亏损的项目亏损率也仅为20%,并且部分项目后续已经涨到增发价以上。同时有多个项目收益率超过50%。由于没有公募基金和大型私募换仓,报价的时候也不会出现内卷,很多项目在底价附近就可以拿到!其中中金公司的富瑞特装(发行时市值36亿)、中泰证券的丰元股份(发行时市值39亿)、光大证券的德尔股份(发行时市值28亿)、中天国富的必创科技(发行时市值31亿)等都取得了不错的收益。这里没有大型私募更没有财大气粗的公募,也仅会偶尔出现一些专门的定增投资机构。大公司更容易产生一致预期,容易出现主流资金扎堆参与报价的情况。小公司由于极不稳定,分歧更容易出现,定增参与者也呈现极其分散的格局。每个公司都有一个独立的故事,每家公司的参与者也是一个独立的圈子,所以参与者五花八门。

去年小盘股令人绝望的行情让很多研究员失去了信心。这些小市值公司基本没人覆盖,即使公司发生一些变化股价也难有表现。

定增是很好地建仓小市值公司的工具,毕竟对于低的可怜的成交量,二级市场买入可能让价值洼地不复存在。

市值小,无人覆盖,没有调研,连定增推介都鲜有人感兴趣。反观那些明星项目,一对多调研一波接一波,而深度如同走马观花!

在小盘股定增项目供大于求的背景下,投资人享受了买方市场的待遇。券商ECM、上市公司对定增决策环节的支持自然很给力。一旦这些公司发生大的改善,进入主流机构的视野,大型机构还会成为股价助推的主要力量。对小市值上市公司来说,利用好资本市场,做大规模才有可能受到主流资金的认可,这将是不可改变的趋势。在起步阶段,定增专门机构、小型私募或者老板身边的资金是理想的买方力量,也是门当户对的明智之选。对券商ECM来说,不能把一个推介材料扔给潜在投资人就完事,需要前期做更深入的研究,与投行项目组精诚合作,挖掘项目的亮点,向专业化转型。这也需要投行项目组在项目立项阶段精挑细选,不能什么项目都推介给客户。对定增投资人来说,小市值公司的发展稳定性较差,同时市场风格切换也会影响收益的稳定性,但长期来看,选对标的将创造更多的超额收益。在这里,不用与大型投资机构进行直接竞争,如果选到业绩优异的小盘股更容易获得超额收益。