基于流水的核查分析工作以往依赖打印版纸质流水,获取、处理和分析都很耗时费力。与此同时,目前所有有网银的银行账户,对公及对私均支持电脑端银行网页自行下载电子版电子流水。那么,监管对于电子流水是否能接受呢?我们从一个今年已上市的流水核查案例看一下:

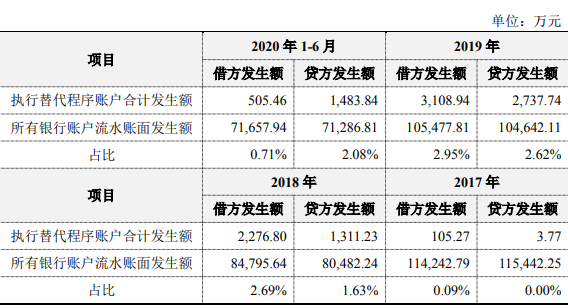

保荐机构及申报会计师执行替代程序取得网银导出的资金流水,相应银行账户流水的发生额占比较低。(2)未取得银行柜台加盖红章的纸质版资金流水原件的具体账户、原因及已执行的替代核查程序的具体说明

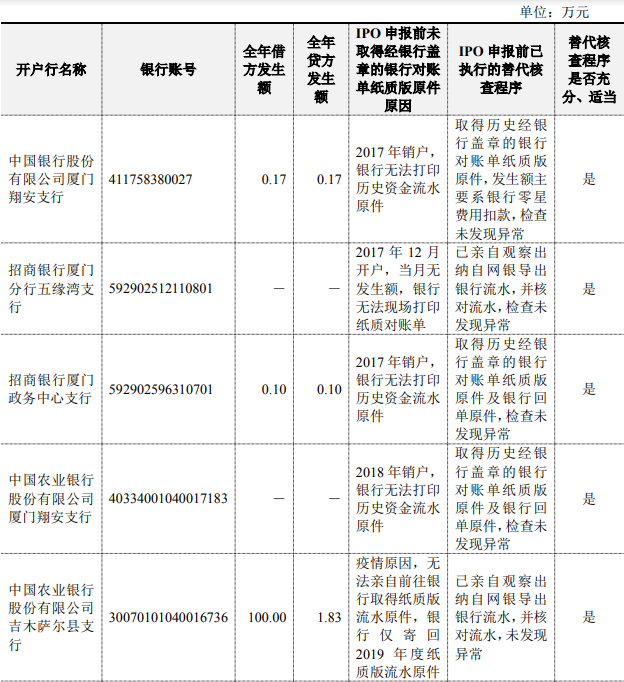

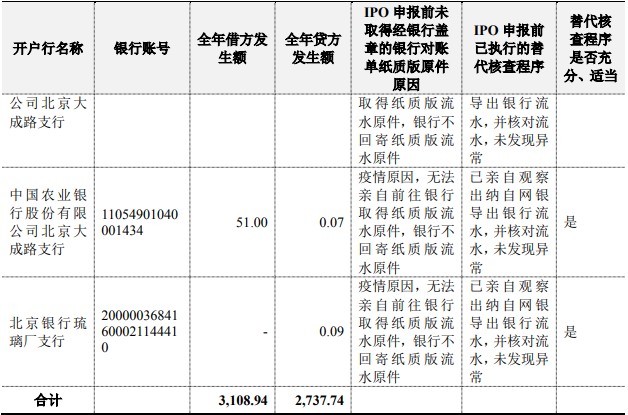

2018年度:

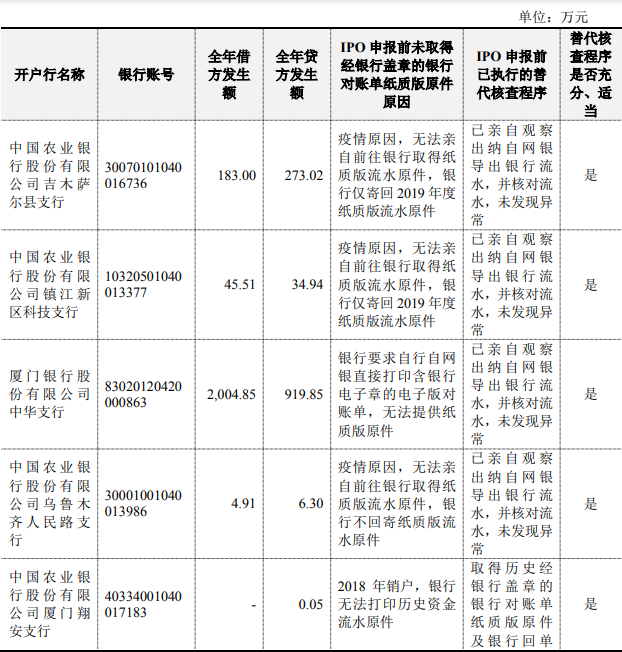

2019年度:

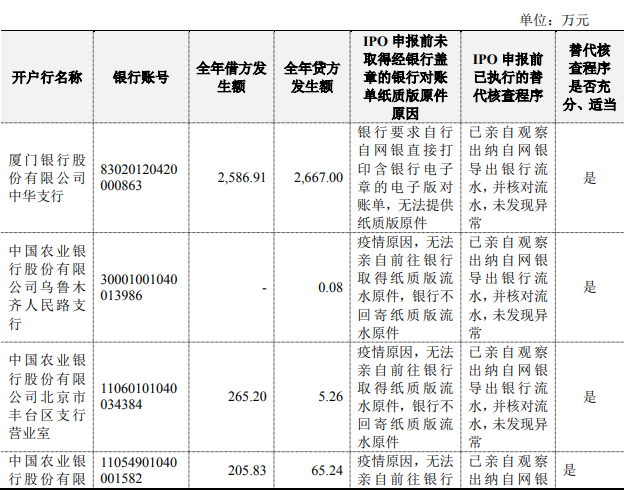

2020年1-6月:

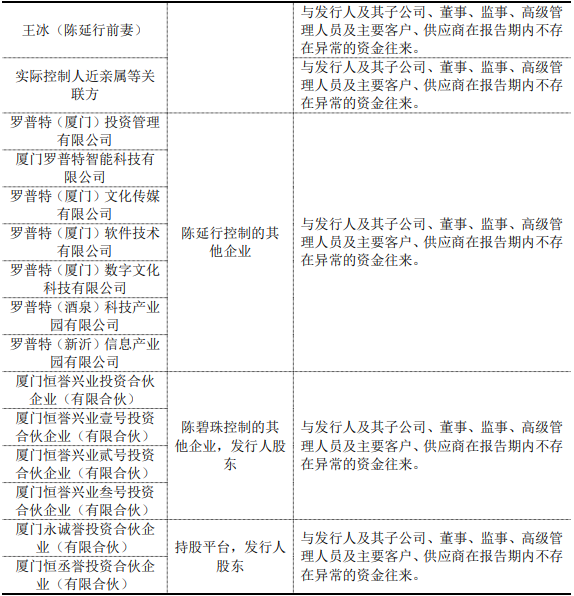

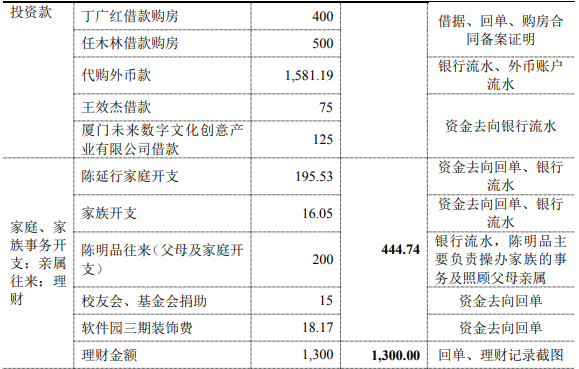

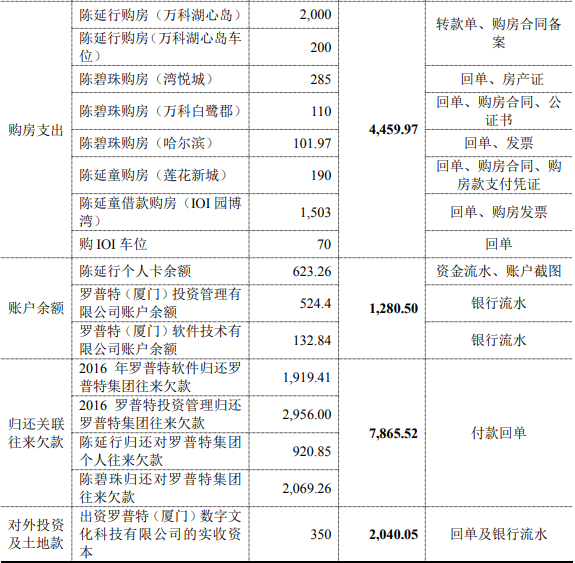

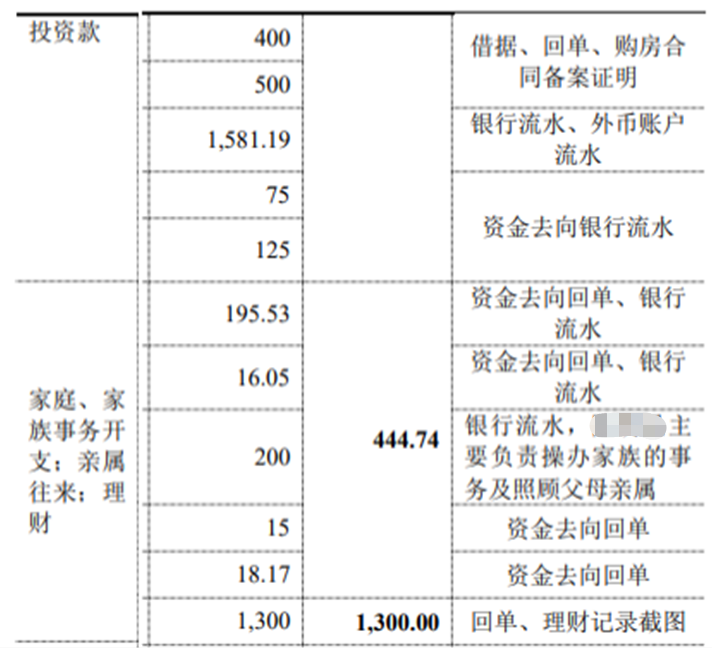

2、实际控制人及一致行动人股权转让收入资金用途核查实际控制人陈延行及一致行动人的主要收入来源是对外转让发行人股权的收入合计3.84亿元,保荐机构对老股转让收入的主要资金用途进行了核查,核查情况如下:

1. 流水核查时,保荐机构未获取发行人部分银行账户资金流水2. 对实控人、一致行动人及其控制的体外关联方的资金用途核查情况及适当证据1. 针对未获取银行柜台加盖红章的纸质资金流水原件问题,保荐机构及事务所进行了替代程序,监督出纳导出获取网银流水:

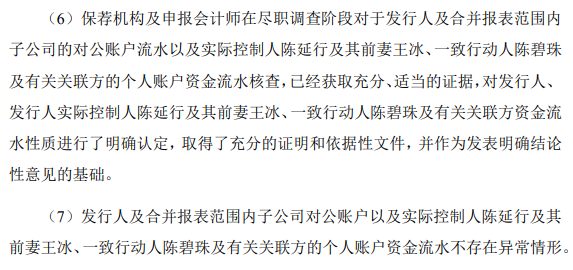

保荐机构及申报会计师在IPO申报前已经取得并核查了发行人及子公司全部银行账户的资金流水,不存在遗漏情形。

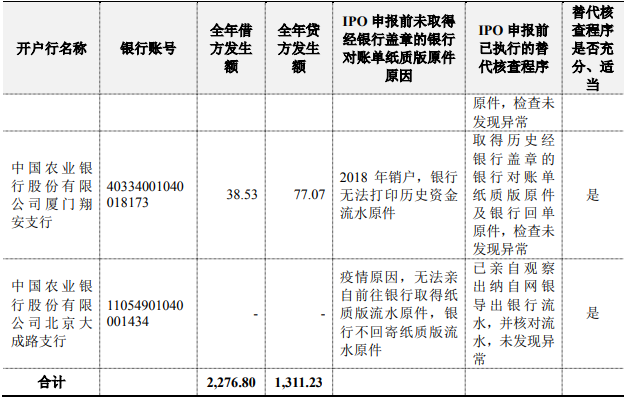

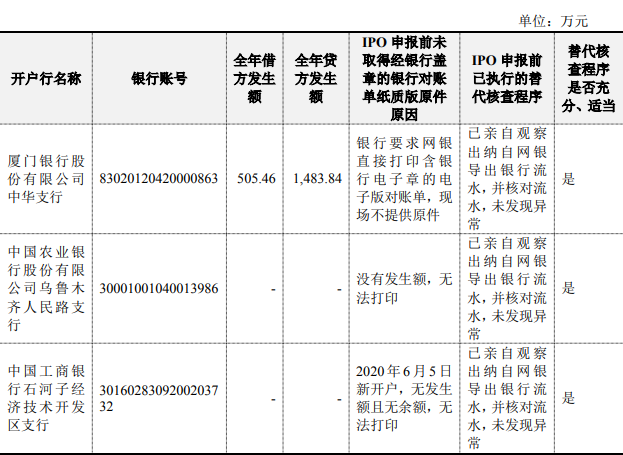

在尽职调查阶段,保荐机构及申报会计师在IPO申报前已取得并核查了发行人全部银行账户的资金流水,不存在银行账户流水未获取的情形。但因已销户、疫情、新开立账户及个别银行自身的原因,少量银行账户存在不能在银行柜台获取加盖红章的纸质版原件的情况。针对这部分银行账户流水保荐机构及申报会计师采用现场观察网银导出资金流水收集销户前银行对账单原件、获取含银行电子章的电子版流水等方式作为替代程序,具体情况如下:(1)由于疫情原因,保荐机构及申报会计师无法到新疆乌鲁木齐、吉木萨尔、北京等地区的银行网点实地打印子公司银行账户流水,保荐机构和申报会计师采取了在发行人厦门总部亲自查看公司出纳通过网银导出上述账户资金流水的方式进行核查;(2)发行人部分银行账户注销,银行柜台已经无法打印注销账户的资金流水保荐机构和申报会计师根据已注销银行账户的重要性采取了检查发行人历史已导出的电子银行流水、已打印的纸质对账单原件及银行回单原件的方式进行核查;(3)部分新开立账户没有发生额,银行柜台无法打印流水,保荐机构和申报会计师采取了在发行人厦门总部亲自查看公司出纳通过网银导出上述账户资金流水的方式进行核查;(4)厦门银行股份有限公司中华支行柜台不提供加盖红章的纸质版银行流水,要求发行人自行从网银导出银行流水打印件,故保荐机构和申报会计师采取了在发行人厦门总部亲自查看公司出纳通过网银导出上述账户资金流水的方式进行核查。基于上述4种原因,发行人少量银行账户未取得银行柜台加盖红章的纸质版资金流水原件,但保荐机构和申报会计师在尽职调查阶段已经执行了替代核查程序,获取了充分、适当的证据,并对发行人的所有银行账户流水进行了全面核查,不存在异常情形。针对仅取得网银电子版资金流水,未取得银行柜台纸质版盖红章原件流水的账户,保荐机构及申报会计师进行了补充核查

(1)对于原由于疫情原因,无法前往外地子公司银行柜台打印盖章原件的,此次进行补充打印,并与原取得的的网银流水进行了核对,无差异;(2)对于个别银行柜台不接受资金流水打印服务的情况,再次与银行沟通并打印纸质盖章版银行流水原件,并与原网银导出的资金流水进行了核对,无差异;2. 针对实控人、一致行动人及其体外关联方资金用途核查问题——核查关联方与发行人及其子公司、董监高、关键岗员工及主要客户、供应商之间在报告期内是否存在异常的资金往来,并对全部收支流水进行分类,说明资金用途:

那么电子流水是怎么获取到的呢?其实非常简单,一台电脑,一分钟就可以搞定:

获取电子流水只是核查工作的一小步,总共还需要经过多道处理分析工序: 一个典型制造业IPO中发行人账户近100个,关联人近25人、每人账户4个计算,即关联人账户近100个。200个账户做大额交易筛查、勾稽、可疑交易清洗,费时费力,需要至少3个月才能完成。主要的工时用于基础资料的搜集、整理,分析性核查工时自然减少,甚至因为都是纸质资料而无法分析。

1个账户3年的交易平均至少有20页纸,发行方和关联方 200多个账户就是4000页,500页1包的标准A4纸整整8包。8包A4纸怎么看、怎么复核?纸质流水不足的的部分需要网银流水,而大多数从业人员没有操作过企业网银,甚至不知道个人流水也可以下载电子版。难以获取到关联方的银行账户的完整范围,关联方个人不愿意提供完整的个人账户,无法主动取得,只能靠承诺函。流水核查的处理分析的工作量是非常大的。既要保证程序质量,又要按时交付,还要发现风险,给保荐人和审计机构带来的压力可想而知!