【IPO案例】临近报告期截止时点财务总监辞职?财务总监职位缺失不会对发行人造成重大不利影响

发布日期:2021-09-23 浏览量:3759

一、关于发行人股权结构、董监高等基本情况

问题 1 关于高管职位空缺

根据申报文件,发行人在 2019 年 1 月至 2019 年 5 月,以及 2020 年 1 月至 2020 年 7 月期间财务总监职位空缺。保荐机构、发行人律师认为,发行人最近两年内董事、高级管理人员及核心技术人员均没有发生重大变化。

请发行人说明:报告期内发行人财务总监两次职位空缺的原因、临近报告期截止时点财务总监辞职的原因及相关人员的离职去向,财务总监职位缺失是否对发行人生产经营、财务核算、年度审计及内部控制制度执行等方面造成重大不利影响。

请保荐机构核查,说明核查依据、核查过程并发表核查意见。

【回复】

一、请发行人说明

报告期内发行人财务总监两次职位空缺的原因、临近报告期截止时点财务总监辞职的原因及相关人员的离职去向,财务总监职位缺失是否对发行人生产经营、财务核算、年度审计及内部控制制度执行等方面造成重大不利影响。

1、报告期内发行人财务总监两次职位空缺的原因、临近报告期截止时点财务总监辞职的原因及相关人员的离职去向

报告期初至股份公司成立前(即 2018 年 1 月至 2018 年 12 月),发行人尚处于有限公司阶段,业务规模相对较小,期间财务工作一直由财务经理杨晓梅负责。杨晓梅是会计学本科学历,2016 年 1 月起在发行人处担任财务经理(后自 2020 年 6 月起任发行人审计部经理至今),其在发行人任职前已经从事近 15 年 财务相关工作,具备丰富的财务工作经验。

2019 年 1 月,发行人召开股份公司创立大会,因当时未能找到合适的财务总监人选,2019 年 1 月至 2019 年 5 月期间财务总监职位暂时空缺。

2019 年 5 月,公司召开第一届董事会第二次会议决议聘任胡进担任公司财务总监。

2019 年 12 月,胡进因个人身体原因,辞去财务总监职务。其辞职后,因公司短期内未能找到合适的财务总监人选,2020 年 1 月至 2020 年 7 月期间财务总监职位空缺。

2020 年 7 月,公司召开第一届董事会第八次会议决议聘任周向东担任公司副总经理兼财务总监,周向东自 2020 年 7 月起至今一直担任发行人财务总监。

前财务总监胡进从公司辞职后,因个人身体原因在家休养,直至 2020 年 8 月起任江苏新扬新材料股份有限公司财务总监。胡进对任职期间发行人财务核算的规范性、准确性,以及财务数据真实性不存在异议,未发现公司财务不规范情形,与公司或其股东、董事、监事、高级管理人员及其他员工之间不存在争议、 纠纷或潜在纠纷,对前述主体不存在应履行未履行的义务。

上述财务总监空缺期间,公司具体的财务工作一直由财务经理杨晓梅负责, 为保证公司财务相关工作的及时有效性,公司副总经理焦晓阳分管公司财务会计工作。焦晓阳自公司设立起一直在发行人处任职,且担任副总经理、董事会秘书、 董事等重要职务,持续参与公司经营、管理工作,对公司的业务、产品、商业模 式熟悉且具有丰富的管理经验,并在工作过程中不断加强财务管理方面知识的学习;此外,在上市公司治理过程中,财务总监离职期间由发行人其他高级管理人员暂代财务总监相关职务也是业内惯例,焦晓阳分管公司财务会计工作符合《公司法》《会计法》等法律法规以及公司章程、公司财务管理制度等方面的规定和要求。

2、财务总监职位缺失不会对发行人生产经营、财务核算、年度审计及内部控制制度执行等方面造成重大不利影响

(1)生产经营

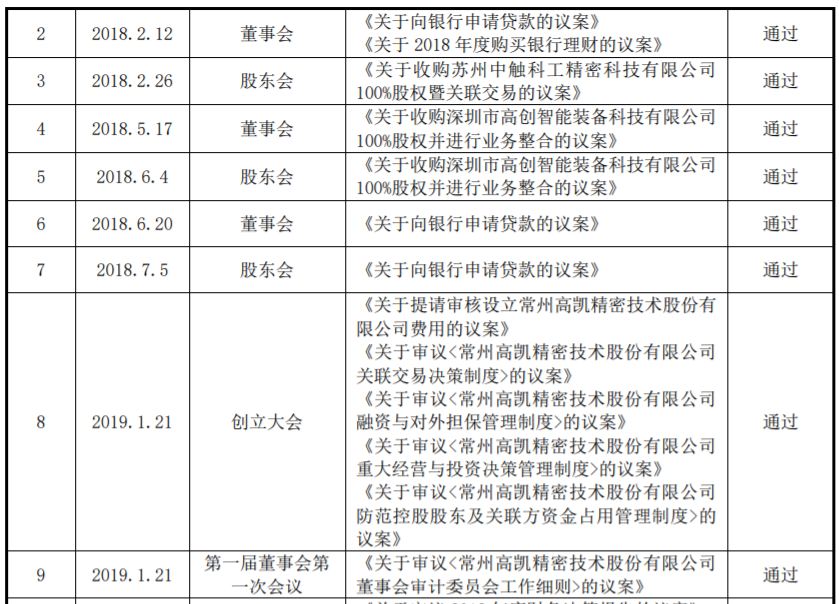

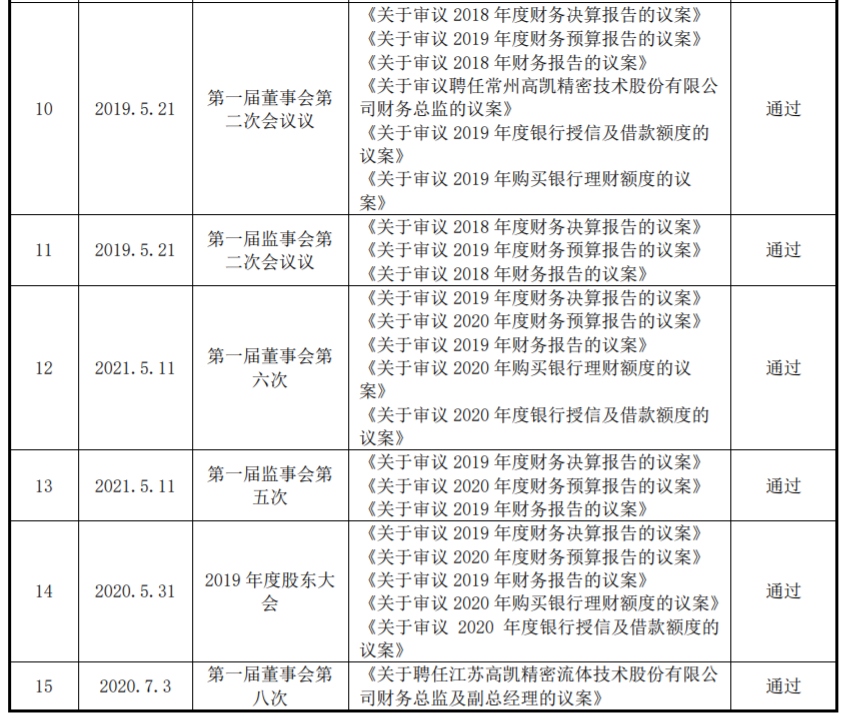

公司根据《公司法》《证券法》等有关法律、法规、规范性文件和中国证监会的相关要求,建立健全了由股东(大)会、董事会、监事会和管理层组成的公 司治理结构。财务总监空缺期间,公司三会正常运作,召开的与财务事项相关股 东(大)会、董事会、监事会情况如下:

财务总监空缺期间,公司管理团队稳定,建立了完善的组织架构,各项生产经营活动有序开展,财务总监的变动未影响发行人的持续经营及发展战略、业务目标、财务决策的延续性,未给发行人的生产经营和管理造成不利影响。因此,公司财务总监空缺未对公司生产经营造成重大不利影响。

(2)财务核算

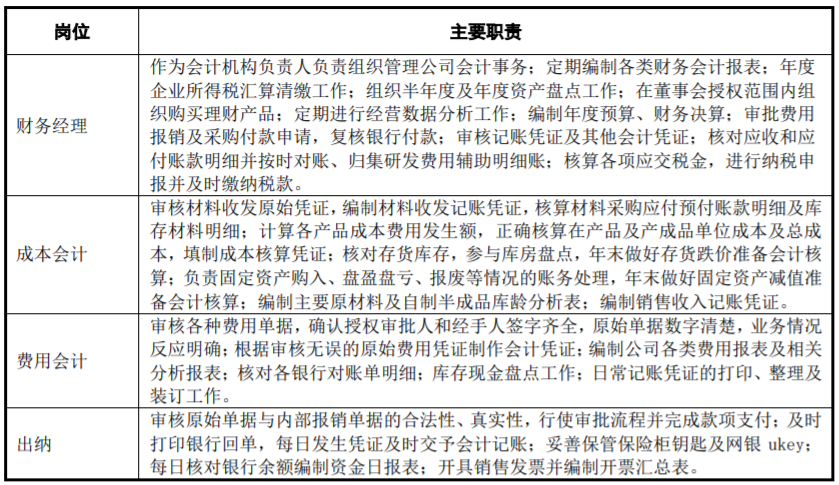

财务总监空缺期间,公司财务部员工保持在 6 名左右,由财务经理负责组织管理公司财务工作。

公司财务部各岗位的具体分工如下:

发行人财务部岗位职责明确,人员配置合理,确保财务机构及其人员按照有关制度独立、规范、高效运作,财务管理工作能够有效衔接和延续。发行人通过制定相关财务内部控制制度,保证了财务报表编制工作的真实性和高效性,发行人的财务核算与财务报表编制符合《企业会计准则》的规定。

根据发行人现任财务总监周向东、原财务经理杨晓梅、财务总监空缺期间的 分管领导焦晓阳出具的《确认函》,其对发行人报告期内的财务核算的规范性、准确性,以及财务数据真实性不存在异议。根据发行人前任财务总监胡进出具的 《确认函》,其对任职期间发行人财务核算的规范性、准确性,以及财务数据真实性不存在异议。

因此,财务总监空缺未对公司财务核算造成重大不利影响。

(3)年度审计

2019 年 5 月 21 日及 2020 年 5 月 11 日,公司年审会计师分别对 2018 年度及 2019 年度财务报表出具了标准无保留意见的审计报告,财务总监空缺期间公司年度审计工作均正常开展。

此外,发行人申报会计师出具了发行人 2018 年、2019 年、2020 年和 2021 年 1~6 月的标准无保留意见《审计报告》(天健审[2021]15-61 号),认为:后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了公司 2018 年 12 月 31 日、2019 年 12 月 31 日、2020 年 12 月 31 日、2021 年 6 月 30 日的合并及母公司财务状况,以及 2018 年度、2019 年度、2020 年度、2021 年 1~6 月的合并及母公司经营成果和现金流量。

因此,财务总监空缺未对公司年度审计造成重大不利影响。

(4)内部控制制度执行

公司根据《企业内部控制基本规范》的要求,建立了较为完善的内部控制体系,通过不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、 预算控制、运营分析控制和绩效考评控制等控制措施,保证了内部控制制度的有效执行。

天健会计师出具了《内部控制的鉴证报告》(天健审[2021]15-62 号), 认为:公司按照《企业内部控制基本规范》及相关规定于 2021 年 6 月 30 日在所 有重大方面保持了有效的内部控制。因此,财务总监空缺未对公司内部控制制度 执行造成重大不利影响。

综上所述,公司财务总监职位缺失不会对发行人生产经营、财务核算、年度审计及内部控制制度执行等方面造成重大不利影响。