注册阶段先吃罚单!过会近一年仍无结果

发布日期:2021-10-28 浏览量:1144

尚普IPO咨询整理,转载请标明出处

10月26日,广东**信息科技股份有限公司科创板IPO因财报更新中止审核。

值得注意的是,

主营业务

**信息是一家电力配电网信息安全领域的技术创新型企业,公司致力于为工业企业提供自主可控、安全可靠的信息安全产品和服务。公司依托电力配电网信息安全领域的关键技术,主要从事智能安全设备和信息安全云平台的研发、生产和销售,并基于上述产品为客户提供信息安全整体解决方案。报告期内,公司信息安全产品主要应用于电力配电网行业,同时随着 5G、云计算、人工智能等新兴技术的广泛应用,新兴安全需求不断产生,公司产品应用领域也将更为广泛。

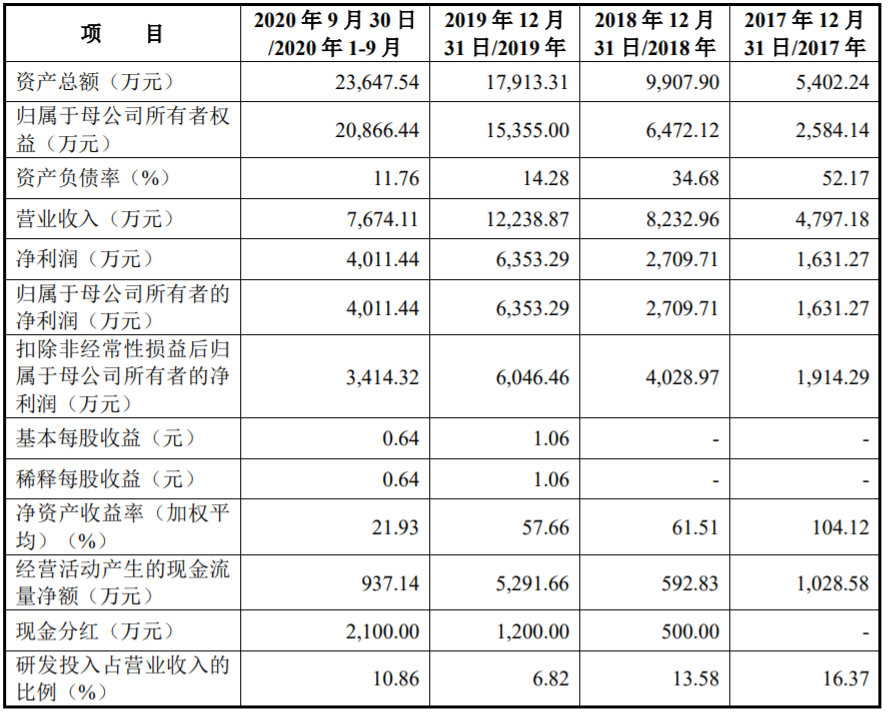

经营业绩

选择的科创板上市标准

发行人选择的科创板上市标准为《上海证券交易所科创板股票上市规则》第 2.1.2 条第一款,即:“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元, 最近一年净利润为正且营业收入不低于人民币 1 亿元。”

按照扣除非经常性损益孰低原则,2018 年和 2019 年发行人净利润分别为 2,709.71 万元和 6,046.46 万元。因此,公司最近两年扣除非经常性损益前后孰低的净利润均为正且累计不低于人民币 5,000 万元,并且公司预计市值将超过 10 亿元人民币,符合上述标准。

符合科创属性要求

发行人主营业务系为工业企业提供自主可控、安全可靠的信息安全产品和服务,属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第三条规定的“新一代信息技术领域”行业领域。

发行人系软件企业,符合《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第四条针对软件企业的标准,具体符合科创属性常规指标情况如下:

发行人为软件企业,最近三年研发投入分别为 785.45 万元、1,117.65 万元和 834.69 万元,最近三年研发投入占营业收入比例为 10.83%,满足最近三年软件行业研发占比应在 10%以上的要求;发行人最近三年营业收入分别为 4,797.18 万元、8,232.96 万元和 12,238.87 万元,三年复合增长率为 59.73%,满足最近三年营业收入复合增长率达到 20%或最近一年营业收入金额达到 3 亿元的要求。

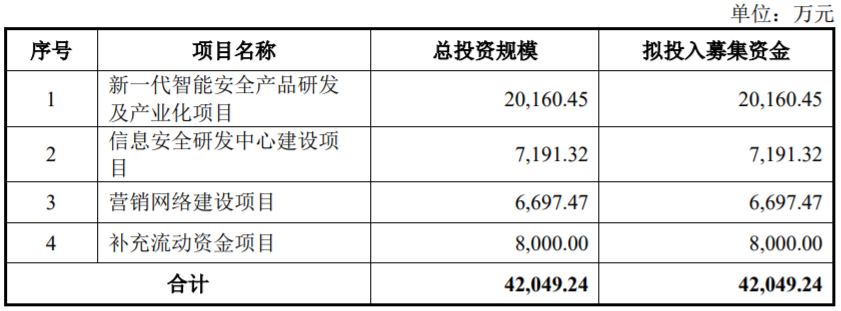

募投资金运用

**信息拟募资4.20亿人民币投资于新一代智能安全产品研发及产业化项目、信息安全研发中心建设项目、营销网络建设项目及补充流动资金项目。项目的实施有利于提高**信息自主研发和生产能力,增强对市场销售渠道的掌控力,从而为公司带来长期和稳定的收益,增加新的利润增长点,产生更大的经济效益和社会效益,为**信息可持续发展进一步奠定坚实的基础。

注册阶段问询情况

2021年3月18日,

1.关于发行人是否符合科创属性相关要求

根据申报会计师分别于2021年3月、2021年2月出具的审计报告和审阅报告,发行人2020年度经审计的研发费用(1,514万元)金额大幅超过同期的审阅数(1,177万元),差异主要体现于研发费用中的职工薪酬项目,该明细项目的审计数和审阅数分别为949万元、612万元。发行人2020年1-9月经审计研发费用为833万元,其中职工薪酬为445万元。此外,发行人2020年研发费用项下的技术服务费由上年的104万元增加至本年的241万元。

请发行人:

(1)结合研发人员数量、薪酬制度及相关内部决策或审批情况、上年同期第四季度研发人员薪酬规模,说明2020年第四季度经审计研发费用中的职工薪酬与审阅数存在较大差异的原因及合理性,发行人会计基础工作是否规范,内部控制制度是否健全且被有效执行。

(2)说明2020年技术服务费的主要内容及其在研发费用中列支的合规性。

请申报会计师说明对发行人2020年度第四季度研发费用执行的具体审阅程序,审阅程序是否充分,审阅时未发现职工薪酬金额存在大幅少计的原因。

请保荐机构和申报会计师核查发行人2020年第四季度研发费用审计数与审阅数存在较大差异的原因及合理性,以及发行人2020年研发费用项下的技术服务费的构成及报表列示的合规性发表意见;并对发行人是否符合会计基础工作规范、内部控制制度健全有效的发行条件发表意见。

请发行人说明公司目前是否符合《科创属性评价指引(试行)》的相关要求,请保荐机构就此发表意见。

2.关于发行人现金分红与股份转让情况

根据招股说明书,2018年至2020年1-9月,发行人现金分红合计3600万元。除现金分红外,2019年4月实际控制人尹健转让股份获得转让价款3,396.88万元。

请发行人具体说明实际控制人上述大额现金分红款、股份转让款的去向和用途,请中介机构说明对上述有关流水的核查情况,包括核查方式、核查标准、核查结论及形成结论依据的充分性,并提供核查证据。

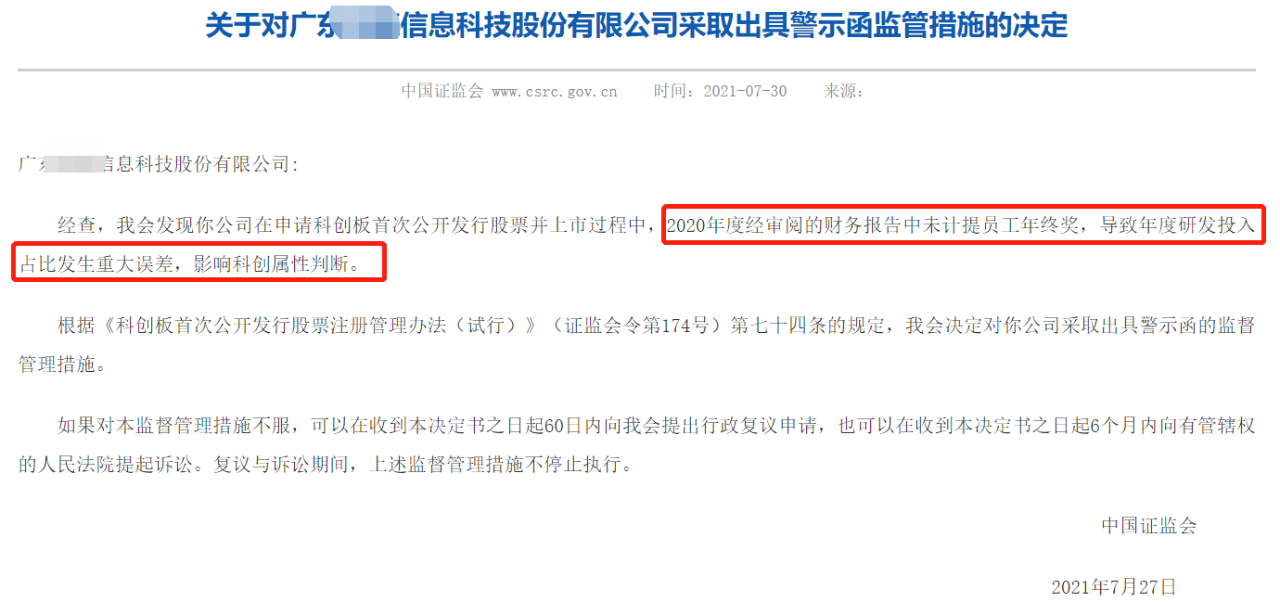

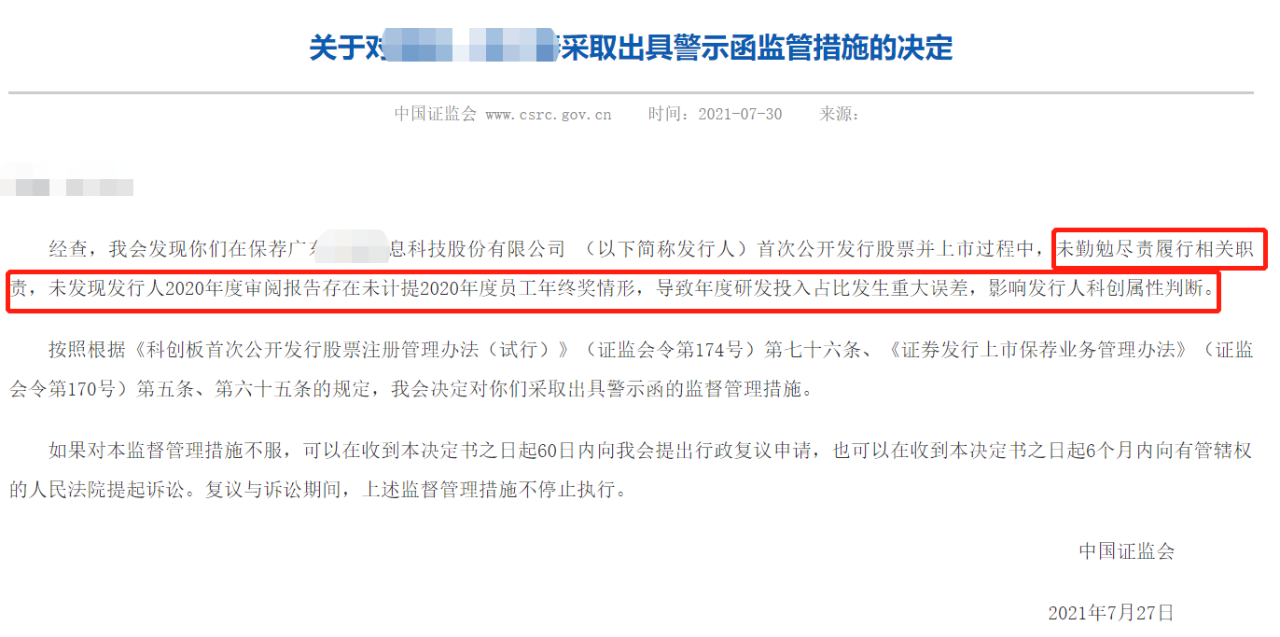

在今年7月30日,

经查,

同时,